Bilanz vs. Gewinn- und Verlustrechnung:Was ist der Unterschied?

Die Bilanz und die Gewinn- und Verlustrechnung heben verschiedene Aspekte der Finanzgeschichte Ihres Unternehmens hervor. Zusammen erzählen sie eine vollständigere Geschichte.

Die Bilanz und die Gewinn- und Verlustrechnung heben verschiedene Aspekte der Finanzgeschichte Ihres Unternehmens hervor. Zusammen erzählen sie eine vollständigere Geschichte. Die Finanzlage Ihres Unternehmens kann nicht durch nur einen Jahresabschluss erklärt werden. Wenn Sie jedoch die Bilanz und die Gewinn- und Verlustrechnung kombinieren, erhalten Sie ein besseres Verständnis Ihrer Gesamtposition.

Gläubiger und Investoren wenden sich oft an diese Aussagen, um das Wachstum, die Rentabilität und den Wert Ihres Unternehmens zu beurteilen. Es gibt fünf Arten von Konten im Hauptbuch Ihrer Buchhaltungssoftware, die entweder in der Bilanz oder in der Gewinn- und Verlustrechnung zu finden sind.

Überblick:Was ist eine Bilanz?

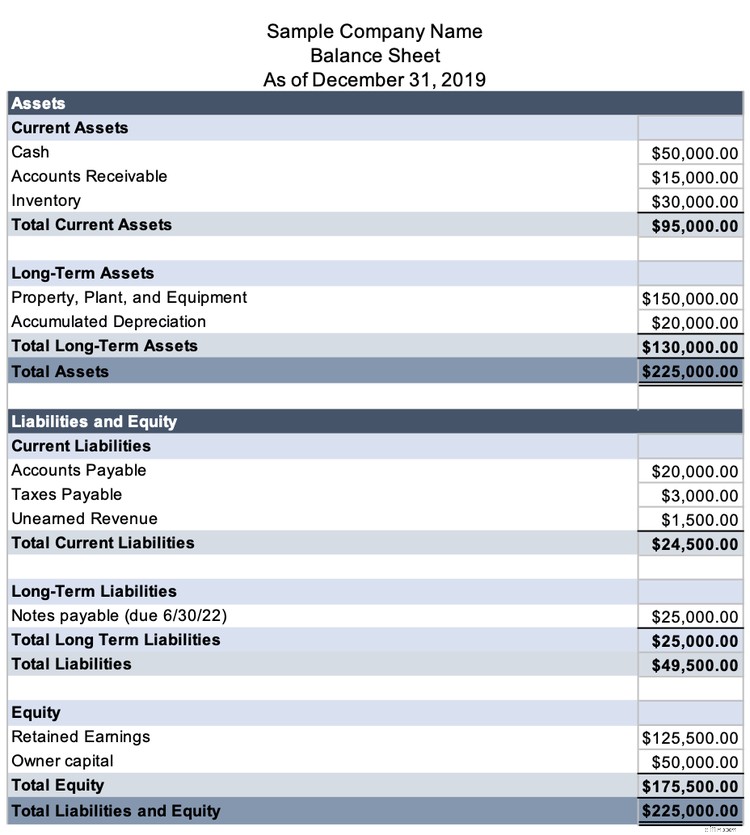

Die Bilanz listet auf, was Ihr Unternehmen besitzt und schuldet. Investoren und Gläubiger verwenden die Bilanz, um die Finanzlage Ihres Unternehmens zu beurteilen. Betrachten Sie die Bilanz als eine Momentaufnahme Ihres Unternehmens. Es zeigt die Finanzlage Ihres Unternehmens zu einem bestimmten Datum.

Ihre Geschäftsbilanz umfasst drei der fünf Kontoarten:Vermögen, Verbindlichkeiten und Eigenkapital. Das Bilanzformat beweist eine zentrale Bilanzierungsformel:

Vermögen =Verbindlichkeiten + Eigenkapital

Vermögenswerte sind alles, was Ihr Unternehmen besitzt, einschließlich Bargeld, Forderungen, Inventar, Maschinen und Eigentum. Auch immaterielle Vermögenswerte, Dinge von Wert, die Sie nicht berühren oder fühlen können, sind hier enthalten.

Es gibt zwei Arten von Vermögenswerten:kurzfristige und langfristige. Umlaufvermögen kann schnell in Bargeld umgewandelt werden, wie z. B. Inventar, während langfristige Vermögenswerte Dinge sind, die Sie viele Jahre lang behalten möchten, z. B. Immobilien.

Verbindlichkeiten sind die Schulden Ihres Unternehmens, einschließlich Verbindlichkeiten aus Lieferungen und Leistungen und Wechselverbindlichkeiten. Verbindlichkeiten werden wie Vermögenswerte in kurz- und langfristige Kategorien eingeteilt. Kurzfristige Verbindlichkeiten haben Fälligkeitstermine innerhalb des nächsten Jahres, und langfristige Verbindlichkeiten sind weiter in der Zukunft fällig.

Eigenkapital ist der Geldbetrag, den Sie und Ihre Investoren in das Unternehmen gesteckt haben. Sie wissen, dass Sie eine genaue Bilanz erstellt haben, wenn die Summe aus Eigenkapital und Verbindlichkeiten mit Ihren Vermögenswerten übereinstimmt oder mit diesen übereinstimmt.

Die Bilanz ist ein aussagekräftiges Analyseinstrument für Investoren und Gläubiger, vermittelt jedoch kein vollständiges Verständnis des Werts Ihres Unternehmens.

Erstens steigt der Wert einzelner Vermögenswerte in Ihrer Bilanz selten:Sie müssen Vermögenswerte zu den Kosten erfassen, die Sie dafür bezahlt haben, und die meisten langfristigen Vermögenswerte müssen abgeschrieben werden. Vermögenswerte bleiben auf ihrem historischen Wert oder Buchwert und werden nicht auf den Marktwert erhöht.

Zweitens zeigt die Bilanz die Vermögenswerte und Verbindlichkeiten Ihres Unternehmens zu einem bestimmten Datum, aber wie Ihr persönliches Bankkonto kann sie sich täglich ändern.

Stellen Sie sich vor, Ihre Bilanz wird direkt erstellt, nachdem Sie eine beträchtliche Schuld abbezahlt haben und bevor Sie eine umfangreiche Bestellung an einen Kunden ausliefern. Ihre Cash-Position ist nur vorübergehend niedrig, aber das können Sie nicht immer in der Bilanz erklären.

Schließlich zeigt die Bilanz nicht die Einnahmen Ihres Unternehmens. Es ist schwieriger, Wachstum in einer Bilanz zu sehen, da nicht alle Unternehmen wachsen, indem sie mehr Vermögenswerte erwerben. Dienstleistungsunternehmen zeigen Wachstum beispielsweise durch steigende Einnahmen.

Was ist eine Gewinn- und Verlustrechnung?

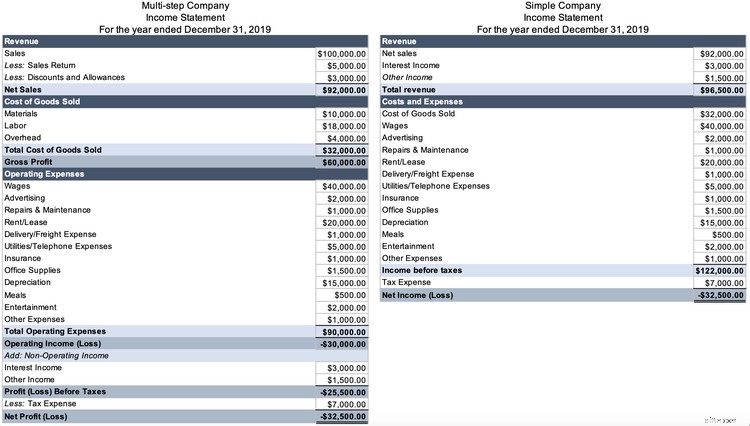

Eine Gewinn- und Verlustrechnung, auch Gewinn- und Verlustrechnung genannt, zeigt die Einnahmen Ihres Unternehmens für einen bestimmten Zeitraum. Konten in der Gewinn- und Verlustrechnung sind entweder Einnahmen- oder Ausgabenkonten.

Es gibt viele Gewinn- und Verlustrechnungsformate, aber alle demonstrieren die Gewinn- und Verlustrechnungsformel:

Einnahmen - Ausgaben =Nettoeinkommen

Eine herkömmliche Gewinn- und Verlustrechnung stellt Einnahmen, Ausgaben und Nettoeinkommen entweder in einem einfachen oder mehrstufigen Format dar.

Die mehrstufige Gewinn- und Verlustrechnung trennt den Geschäftsbetrieb von anderen Aktivitäten, wie z. B. Investitionen. Das detailliertere Format gibt den Lesern einen Einblick in die wahre Gesundheit Ihres Unternehmens, ohne Einfluss auf Ihre Unternehmensinvestitionen.

Sie betrachten eine mehrstufige Gewinn- und Verlustrechnung, wenn Sie den Bruttogewinn sehen, der die Differenz zwischen dem Umsatz und den Kosten der verkauften Waren darstellt.

Die wertvollste Zeile einer mehrstufigen Gewinn- und Verlustrechnung sind die Betriebseinnahmen. Da das Format die Betriebsausgaben deutlich ausdrückt, ist es leicht zu erkennen, wie es Ihrem Unternehmen abseits von Investitionen geht.

Allein gelesen gibt die Gewinn- und Verlustrechnung kein vollständiges Bild der Gesundheit eines Unternehmens. Im obigen Beispiel gibt es einen Nettobetriebsverlust, aber es gibt keinen Platz zu erklären, dass dies auf eine Pandemie zurückzuführen ist, die das Geschäft monatelang geschlossen hat.

Die Gewinn- und Verlustrechnung bezieht sich nicht explizit auf die Schulden eines Unternehmens. Die Einnahmen mögen stark erscheinen, aber wenn das Unternehmen eine drohende Schuldentilgung und wenig Bargeld hat, sollten Sie seine Gesundheit überdenken.

Bilanz vs. Gewinn- und Verlustrechnung:Was ist der Unterschied?

Die Bilanz und die Gewinn- und Verlustrechnung sind beide Teil einer Reihe von Abschlüssen, die die Geschichte eines Unternehmens erzählen. Die Bilanz ist wie ein Foto Ihres Bankkontos und Bafögkontos zu einem bestimmten Datum. Wenn Sie am nächsten Tag bezahlt werden oder Ihr Studentendarlehen erlassen wird, ändert sich das Foto nicht.

Eine Bilanz zeigt einen Zeitpunkt, während die Gewinn- und Verlustrechnung die Leistung eines Unternehmens über einen bestimmten Zeitraum zeigt, normalerweise ein Quartal oder Jahr. Die Einkommenserklärung ist wie das Zeugnis Ihres Kindes:Sie sehen sich seine Abschlussnoten an, aber es spiegelt die Arbeit Ihres Kindes im Laufe des Jahres wider.

Die fünf Kontotypen fallen in zwei Kategorien:Bilanzkonten (Vermögenswerte, Verbindlichkeiten und Eigenkapital) und Gewinn- und Verlustrechnungskonten (Einnahmen und Ausgaben).

Während sich Bilanz- und Gewinn- und Verlustrechnungskonten nicht überschneiden, erscheint der Nettogewinn in der Bilanz als Teil der Gewinnrücklagen, einem Eigenkapitalkonto.

Im Gegensatz zu Bilanzkonten werden Gewinn- und Verlustrechnungskonten im Buchungszyklus zurückgesetzt, in dem Einnahmen- und Ausgabenkonten am Ende des Jahres auf Null „geschlossen“ werden, damit Ihr Unternehmen im nächsten Jahr neu starten kann. Während des Abschlussvorgangs gehen alle Einnahmen- und Ausgabenkontensalden auf Null.

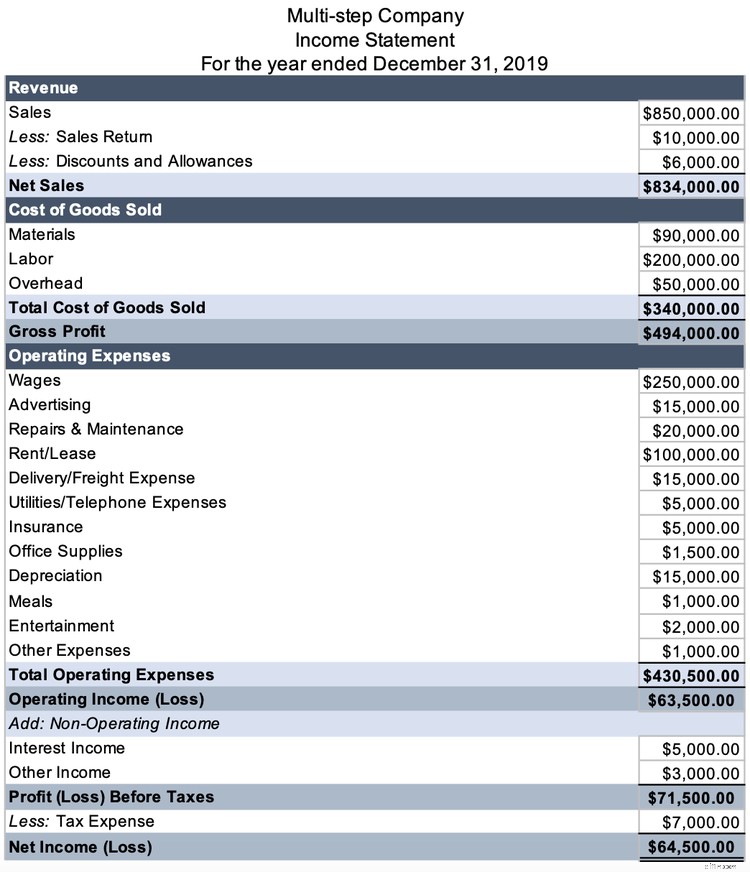

Betrachten Sie die folgende Einkommensaufstellung, in der das Nettoeinkommen 64.500 $ beträgt.

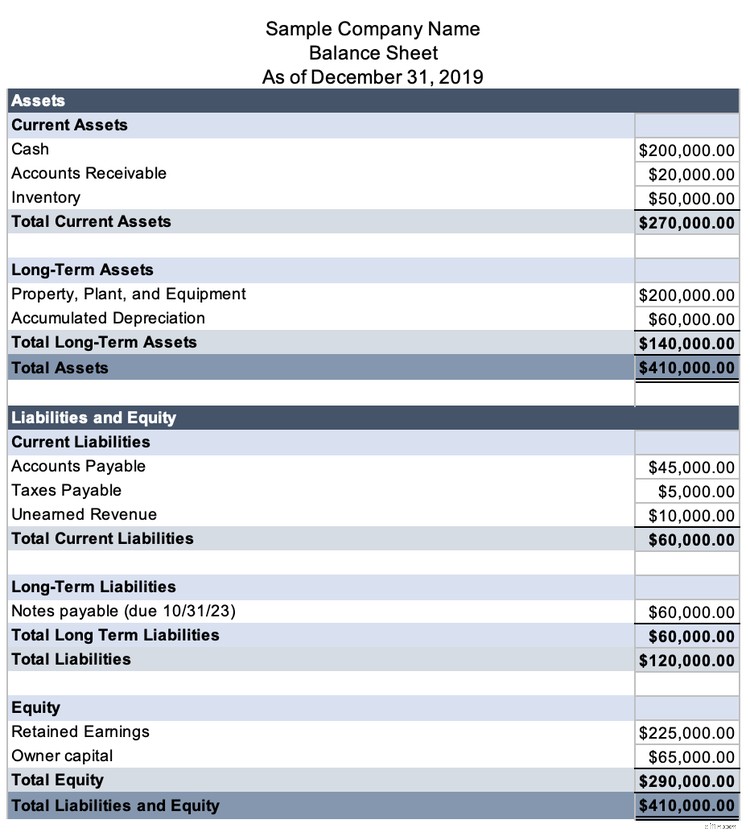

Berechnen Sie vor dem Erstellen Ihrer Bilanz Ihre einbehaltenen Gewinne für 2019. Ende 2018 hatten die einbehaltenen Gewinne einen Saldo von 160.500 $.

Aus den Grundlagen der Buchhaltung wissen wir, dass Ertragskonten einen normalen Habensaldo und Ausgaben einen normalen Sollsaldo haben. Beim Schließen von Konten machen Sie das Gegenteil.

Der Umsatz, einschließlich des nicht betrieblichen Einkommens, beträgt 842.000 $ (834.000 $ Nettoumsatz + 5.000 $ Zinserträge + 3.000 $ sonstige Einnahmen).

| Belastungen | Danksagungen | |

|---|---|---|

| Dr. Nettoumsatz | 834.000 $ | |

| Dr. Zinserträge | 5.000 $ | |

| Dr. Sonstige Einkünfte | 3.000 $ | |

| Kr. Einbehaltene Gewinne | 842.000 $ |

Die Ausgaben betragen 777.500 $ (340.000 $ Herstellungskosten + 430.500 $ Betriebskosten + 7.000 $ Steueraufwand).

| Belastungen | Danksagungen | |

|---|---|---|

| Dr. Gewinnrücklagen | 777.500 $ | |

| Kr. Kosten der verkauften Waren | $340.000 | |

| Kr. Ausgaben | 430.500 $ | |

| Kr. Steueraufwand | 7.000 $ |

Der neue einbehaltene Gewinnsaldo beträgt 225.000 $ (160.500 $ Anfangssaldo + 842.000 $ Umsatz - 430.500 $ Ausgaben).

Die Auswirkung auf die einbehaltenen Gewinne beträgt 64.500 $ (225.000 $ - 160.500 $), der Nettogewinn des Unternehmens im Jahr 2019.

Jetzt können Sie eine Bilanz erstellen, in der Vermögenswerte =Verbindlichkeiten + Eigenkapital sind.

Gemeinsam erzählen sie die Geschichte Ihres Unternehmens

Die Bilanz und die Gewinn- und Verlustrechnung sind zwei der wichtigsten Abschlüsse, die Unternehmer verwenden können, um die Finanzlage ihres Unternehmens zu analysieren.

Betrachten Sie sie als Paket, denn jeder hilft dabei, die blinden Flecken des anderen auszufüllen. Fügen Sie die Kapitalflussrechnung hinzu und Sie erhalten ein vollständiges Bild der finanziellen Gesundheit Ihres Unternehmens.

-

Vermögenswerte vs. Verbindlichkeiten:Was ist der Unterschied?

Ihre Bilanz ist in zwei Teile unterteilt, Vermögenswerte und Verbindlichkeiten. Vermögenswerte sind die Ressourcen, die Ihr Unternehmen besitzt, während Verbindlichkeiten das sind, was Ihr Unternehmen

-

Managerial Accounting vs. Financial Accounting:Was ist der Unterschied?

Falls Sie immer dachten, dass es sich um internes Rechnungswesen handelt, manchmal als Management Accounting bezeichnet wird und Finanzbuchhaltung die gleiche Art von Buchhaltung sind, werden Sie viel

Buchhaltung

- So schätzen Sie den Zinssatz für Schulden aus einer Bilanz und einer Gewinn- und Verlustrechnung

- Hedging vs. Spekulation:Was ist der Unterschied?

- Was ist die Bilanz?

- Was ist die Gewinn- und Verlustrechnung?

- Der Zusammenhang zwischen Bilanz und Gewinn- und Verlustrechnung

- Eine Einführung in die Gewinn- und Verlustrechnung

- Nettoeinkommen vs. Gewinn:Was ist der Unterschied?

- Umsatz vs. Einkommen:Was ist der Unterschied?

- IFRS vs. US-GAAP:Was ist der Unterschied?

-

Gewinn- und Verlustrechnung vs. Bilanz vs. Cashflow:Was ist der Unterschied?

Gewinn- und Verlustrechnung vs. Bilanz vs. Cashflow:Was ist der Unterschied? Hier ist, was Sie über die drei wichtigsten Jahresabschlüsse von Unternehmen wissen müssen Alle börsennotierten Unternehmen müssen drei Hauptabschlüsse veröffentlichen – die Gewinn- und Verlustrechnu...

-

Current Ratio vs. Quick Ratio:Was ist der Unterschied?

Current Ratio vs. Quick Ratio:Was ist der Unterschied? Das Current Ratio und das Quick Ratio sind beides Liquiditätskennzahlen, die verwendet werden, um die Fähigkeit eines Unternehmens zur Tilgung von Schulden zu messen . Obwohl sie sich in vielerlei Hin...