Ein Leitfaden für Anfänger zur vertikalen Analyse im Jahr 2022

Die Macht der Proportionen in der Finanzanalyse.

Die Macht der Proportionen in der Finanzanalyse. In der Buchhaltung wird eine vertikale Analyse verwendet, um die relative Größe der verschiedenen Konten in einem Jahresabschluss darzustellen.

Wenn beispielsweise eine vertikale Analyse für eine Gewinn- und Verlustrechnung durchgeführt wird, zeigt sie die Umsatzzahl als 100 % und jedes andere Konto als Prozentsatz der Gesamtverkaufszahl an.

Für die Bilanz wird die Bilanzsumme des Unternehmens mit 100 % ausgewiesen, wobei alle anderen Konten sowohl auf der Aktiv- als auch auf der Passivseite in Prozent der Bilanzsumme ausgewiesen werden.

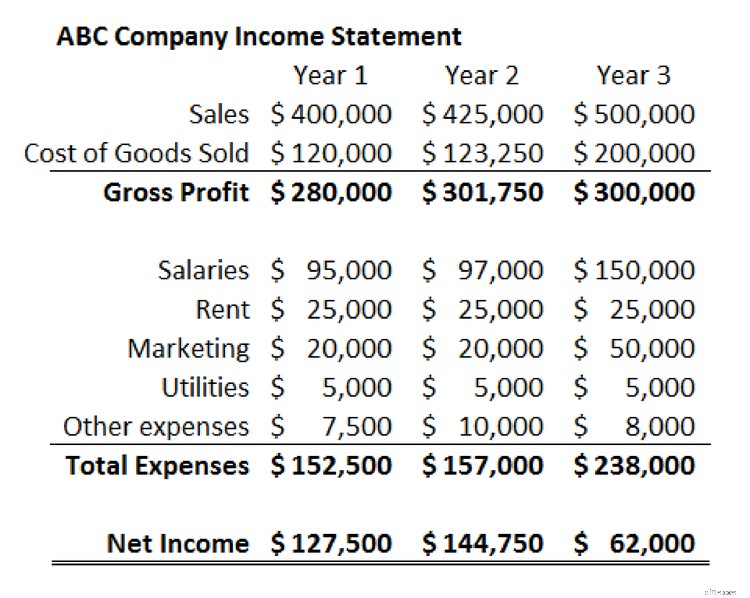

Fallstudie:Gewinn- und Verlustrechnung von ABC Company

Das folgende Beispiel zeigt die Gewinn- und Verlustrechnung von ABC Company über einen Zeitraum von drei Jahren. Wir verwenden dies als Ausgangspunkt für eine vertikale Analyse.

Zuerst sollten wir die Gewinn- und Verlustrechnungen überprüfen, da sie in Dollar ausgedrückt werden. Der Umsatz des Unternehmens ist in diesem Zeitraum gewachsen, aber der Nettogewinn ist im dritten Jahr stark zurückgegangen. Gehälter und Marketingausgaben sind gestiegen, was angesichts der gestiegenen Umsätze logisch ist. Diese Ausgaben erscheinen jedoch auf den ersten Blick nicht groß genug, um den Rückgang des Nettoeinkommens zu erklären.

Um genau zu sehen, was passiert, müssen wir tiefer graben.

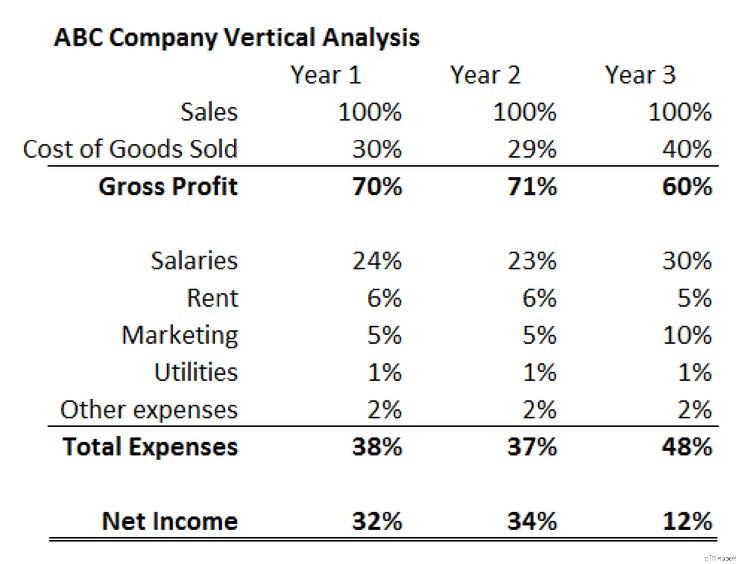

Dazu erstellen wir eine „Gewinn- und Verlustrechnung einheitlicher Größe“ und führen eine vertikale Analyse durch. Für jedes Konto in der Gewinn- und Verlustrechnung dividieren wir die angegebene Zahl durch den Umsatz des Unternehmens für dieses Jahr.

Auf diese Weise erstellen wir eine neue Gewinn- und Verlustrechnung, die jedes Konto als Prozentsatz des Umsatzes für dieses Jahr anzeigt. Als Beispiel dividieren wir im ersten Jahr die „Gehälter“-Kosten des Unternehmens, 95.000 $, durch den Umsatz für dieses Jahr, 400.000 $. Dieses Ergebnis, 24 %, erscheint in der vertikalen Analysetabelle neben den Gehältern für das erste Jahr.

So sollte diese Tabelle aussehen, wenn sie fertig ist.

Die vertikale Analyse bestätigt, was wir bereits bei unserer ersten Überprüfung der Gewinn- und Verlustrechnung festgestellt haben, und zeigt auch den fehlenden Treiber für den Rückgang des Nettogewinns von ABC Company:die Kosten der verkauften Waren.

Erstens können wir sehen, dass die Marketingausgaben des Unternehmens nicht nur in Dollar, sondern auch als Prozentsatz des Umsatzes gestiegen sind. Dies impliziert, dass das in Marketing investierte Neugeld nicht so effektiv zum Umsatzwachstum beigetragen hat wie in den Vorjahren. Die Gehälter stiegen auch als Prozentsatz des Umsatzes.

Die vertikale Analyse zeigt auch, dass die Herstellung des Produkts des Unternehmens in den Jahren eins und zwei 30 % bzw. 29 % des Umsatzes kostete. Im dritten Jahr steigen die Kosten der verkauften Waren jedoch auf 40 % des Umsatzes. Das führt zu einem erheblichen Rückgang des Bruttogewinns.

Diese Änderung könnte durch höhere Kosten im Produktionsprozess verursacht werden oder niedrigere Preise darstellen. Wir können es nicht sicher wissen, ohne von der Unternehmensleitung zu hören, aber mit dieser vertikalen Analyse können wir klar und schnell erkennen, dass die Kosten der verkauften Waren und der Bruttogewinn von ABC Company ein großes Problem sind.

Andere Verwendungen und Vorteile einer vertikalen Analyse

Die Gewinn- und Verlustrechnung und die vertikale Analyse von ABC Company demonstrieren den Wert der Verwendung von Abschlüssen in üblicher Größe, um die Zusammensetzung eines Abschlusses besser zu verstehen. Es zeigt auch, wie eine vertikale Analyse sehr effektiv sein kann, um wichtige Trends im Laufe der Zeit zu verstehen.

Derselbe Prozess, der auf die Bilanz des ABC-Unternehmens angewendet wird, würde wahrscheinlich weitere Erkenntnisse darüber liefern, wie das Unternehmen strukturiert ist und wie sich diese Struktur im Laufe der Zeit verändert.

Eine weitere leistungsstarke Anwendung einer vertikalen Analyse besteht darin, zwei oder mehr Unternehmen unterschiedlicher Größe zu vergleichen. Es kann schwierig sein, die Bilanz eines 1-Milliarden-Dollar-Unternehmens mit der eines 100-Milliarden-Dollar-Unternehmens zu vergleichen. Die Konten der vertikalen Analyse in allgemeiner Größe ermöglichen es, Zahlen von sehr unterschiedlichen Größenordnungen auf sinnvolle Weise zu vergleichen und gegenüberzustellen.

Eine vertikale Analyse ist auch die effektivste Methode, um den Jahresabschluss eines Unternehmens mit dem Branchendurchschnitt zu vergleichen. Die Verwendung tatsächlicher Dollarbeträge wäre bei der Analyse einer ganzen Branche ineffektiv, aber die üblich großen Prozentsätze der vertikalen Analyse lösen dieses Problem und ermöglichen einen Branchenvergleich.

Ein nützliches Tool in Ihrer Toolbox

Eine vertikale Analyse (im Vergleich zu einer horizontalen Analyse) zeigt hervorragend, was in den Jahresabschlüssen eines Unternehmens vor sich geht, kann aber die wichtigste Frage einer Analyse nicht beantworten:„Warum?“

Im Fall von ABC Company können wir deutlich erkennen, dass die Kosten ein wichtiger Grund dafür sind, dass die Gewinne trotz des robusten Umsatzwachstums des Unternehmens zurückgehen. Was wir nicht wissen und was wir aus der vertikalen Analyse nicht wissen können, ist, warum das passiert. Sind die Kosten gestiegen? Hat das Management die Preise gesenkt? War es ein bisschen von beidem? Die vertikale Analyse wirft diese Fragen auf, kann uns aber keine Antworten geben.

-

Ein Leitfaden für Anfänger zur kumulierten Abschreibung

Die kumulierte Abschreibung ist die Summe der Abschreibungskosten, die einem Vermögenswert belastet werden. Der Aufstieg führt Sie durch die Berechnung und Erfassung der kumulierten Abschreibung. Es

-

Ein Leitfaden für Anfänger zur doppelten Buchführung

Doppelte Buchführung und doppelte Buchführung werden beide verwendet Belastungen und Gutschriften zur Aufzeichnung und Verwaltung von Finanztransaktionen. Im Kern basiert die doppelte Buchführung auf

Buchhaltung

- Leitfaden zur technischen Analyse

- Was ist vertikale Analyse?

- Ein Leitfaden für Anfänger zur Markenpositionierung im Jahr 2022

- Ein Leitfaden für Anfänger zu Finanzprognosen im Jahr 2022

- Ein Leitfaden für Einsteiger in Schuldscheindarlehen

- Ein Leitfaden für Anfänger zu immateriellen Vermögenswerten (2022)

- Ein Leitfaden für Anfänger zum operativen Cashflow (2022)

- Ein Leitfaden für Anfänger zum Deckungsbeitrag im Jahr 2022

- Ein Leitfaden für Einsteiger in die Debitorenbuchhaltung

-

Ein Anfängerleitfaden für gemeinnützige Organisationen

Ein Anfängerleitfaden für gemeinnützige Organisationen Gibt es wirklich einen Unterschied zwischen gemeinnützigen und gemeinnützigen Organisationen? Obwohl beide erstellt wurden, um anderen zu nutzen, gibt es einige subtile Unterschiede, die wir in diesem...

-

Ein Leitfaden für Anfänger zur Bilanzanalyse

Ein Leitfaden für Anfänger zur Bilanzanalyse Die Erstellung von Jahresabschlüssen ist wichtig, aber es ist noch wichtiger, zu verstehen, was diese Abschlüsse Ihnen sagen. Erfahren Sie, wie Sie die Jahresabschlüsse Ihres Kleinunternehmens analysi...