Ein Leitfaden für Anfänger zu Bilanzierungsverhältnissen

Wenn Sie routinemäßig alle notwendigen Buchhaltungsgrundlagen für Ihr Unternehmen durchführen, warum beginnen Sie nicht mit der Berechnung grundlegender Buchhaltungskennzahlen?

Rechnungskennzahlen werden anhand der Zahlen in Ihrer Bilanz und Gewinn- und Verlustrechnung berechnet und sollen Ihnen wichtige Informationen liefern, die Ihnen helfen können, Ihr Unternehmen jetzt und in Zukunft besser zu führen.

Überblick:Was sind Bilanzkennzahlen?

Auch wenn sie zunächst kompliziert erscheinen mögen, sind Bilanzkennzahlen einfache Berechnungen, die die Zahlen aus den Jahresabschlüssen Ihres Unternehmens verwenden. Buchhaltungskennzahlen können mithilfe einer einfachen Berechnung durchgeführt werden, und einige Buchhaltungssoftwareanwendungen berechnen diese Kennzahlen sogar in ihren Berichtsmodulen.

Diese einfachen Verhältnisse können verwendet werden, um das prognostizierte Wachstum zu berechnen und die Leistung zu vergleichen (z. B. zwischen mehreren Filialstandorten), und sie können bei der Suche nach Finanzierung von Investoren oder Finanzinstituten eine enorme Hilfe sein.

Während die Verhältnisanalyse komplex sein kann und eine gründliche Arbeit möglicherweise besser zu Ihrem CPA passt, ist die Durchführung grundlegender Buchhaltungskennzahlen ein einfacher Prozess, den jeder Geschäftsinhaber durchführen kann.

Bilanz vs. GuV:Was ist der Unterschied?

Ihr Jahresabschluss soll Ihnen eine gründliche Analyse Ihres Unternehmens liefern. Aber auch diese Berichte wie Bilanz und Gewinn- und Verlustrechnung werden benötigt, um Bilanzkennzahlen zu berechnen.

Obwohl beide wertvolle Ressourcen zum Erstellen von Verhältnissen sind, enthalten sie sehr unterschiedliche Informationen.

Eine Bilanz zeigt die Vermögenswerte, Verbindlichkeiten und Eigenkapitalsummen eines Unternehmens für einen bestimmten Zeitraum. Wenn Sie beispielsweise eine Bilanz vom 31. Dezember erstellen, zeigt die Bilanz die gesamten Vermögenswerte, Verbindlichkeiten und das Eigenkapital zum 31. Dezember an. Siehe das Beispiel von Gnucash unten:

Alle Bilanzen müssen die folgende Formel verwenden:

Gesamtvermögen =Gesamtverbindlichkeiten + Eigenkapital

Eine Bilanz kann Investoren und Finanzinstituten eine vollständige Momentaufnahme der finanziellen Gesundheit eines Unternehmens zu einem bestimmten Datum liefern.

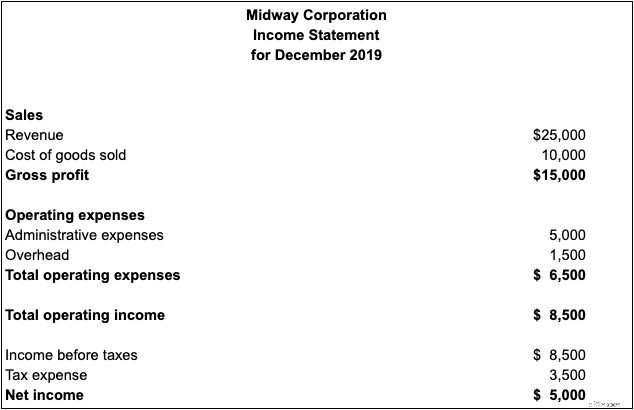

Andererseits enthält eine Gewinn- und Verlustrechnung Einzelheiten zu den Einnahmen und Ausgaben eines Unternehmens für einen bestimmten Zeitraum, z. B. den gesamten Monat Dezember, das gesamte Quartal oder das gesamte Jahr.

Wenn Sie sich dafür entscheiden, eine Gewinn- und Verlustrechnung für Dezember zu erstellen, erhalten Sie Informationen zu Einnahmen und Ausgaben, die das Unternehmen nur im Dezember getätigt oder verdient hat.

Eine Gewinn- und Verlustrechnung ist eine der besten Möglichkeiten, um festzustellen, ob ein Unternehmen Gewinne erzielt oder Geld verliert. Es vergleicht auch die Leistung, sodass Sie eine Gewinn- und Verlustrechnung für Dezember 2019 und eine Gewinn- und Verlustrechnung für Dezember 2018 erstellen und die Leistungen für jedes Jahr vergleichen können.

Die besten Buchhaltungskennzahlen für kleine Unternehmen

Bilanzkennzahlen reichen von einfach bis komplex. Als Kleinunternehmer möchten Sie sich wahrscheinlich auf die einfacheren Kennzahlen konzentrieren, die wertvolle Informationen über Ihr Unternehmen und seine finanzielle Gesundheit liefern sollen.

Hier sind einige Buchhaltungskennzahlen, die Sie leicht berechnen können und die Ihnen die benötigten Informationen liefern.

1. Bruttogewinnspannenverhältnis

Ihre Bruttogewinnmarge ist eine der wichtigsten Kennzahlen, die Sie für Ihr Unternehmen berechnen können, und das ganz einfach.

Verwenden Sie Zahlen aus Ihrer Gewinn- und Verlustrechnung, nehmen Sie Ihren Gesamtumsatz und subtrahieren Sie die Kosten der verkauften Waren. Diese Summe wird dann durch den Umsatz dividiert, um Ihre Bruttogewinnspanne zu erhalten.

Wenn Ihr Umsatz beispielsweise 25.000 € beträgt und Ihre Herstellungskosten 10.000 € betragen, beträgt Ihr Gesamtnettoumsatz 15.000 €. Sie würden dann Ihren Nettoumsatz durch Ihren Bruttoumsatz dividieren, um Ihr Bruttogewinnspannenverhältnis zu erhalten. Die Formel sieht so aus:

Bruttogewinnquote =(Umsatz - Herstellungskosten) / Umsatz

Unter Verwendung der obigen Zahlen würde die Berechnung folgendermaßen aussehen:

25.000 $ - 10.000 $ / 25.000 $ =0,60

Das bedeutet, dass Sie eine Bruttogewinnspanne von 60 % haben und 0,60 $ für jeden Dollar verdienen, den Sie an Verkäufen erhalten.

2. Gewinnspannenverhältnis

Ähnlich wie beim Bruttogewinnspannenverhältnis zeigt Ihnen das Gewinnspannenverhältnis genau, wie viel Sie verdienen, nachdem Sie alle Ausgaben abgezogen haben, nicht nur die Kosten der verkauften Waren.

Auf diese Weise können Sie genau sehen, wie viel Gewinn Sie erzielen, nachdem alle Ausgaben bezahlt wurden, was Ihnen einen guten Hinweis darauf gibt, wie gut Ihr Unternehmen insgesamt läuft.

Die Formel zur Berechnung Ihrer Gewinnspanne lautet:

Gewinnmarge =(Einnahmen - Ausgaben) / Einnahmen

Um Ihr Gewinnmargenverhältnis zu erhalten, beginnen Sie mit Ihrem Umsatz, der 25.000 $ beträgt. Ziehen Sie dann Ihre Gesamtausgaben ab, die sich auf 18.500 $ belaufen, was insgesamt 6.500 $ übrig lässt. Teilen Sie dann Ihren Nettoumsatz durch Ihren Bruttoumsatz, um Ihre Gewinnspanne zu erhalten.

25.000 $ - 18.500 $ =6.500 $ / 25.000 $ =0,026

Ein guter Indikator für ein gesundes Unternehmen ist eine Gewinnmarge von 25 % oder mehr.

3. Schnelles Verhältnis

Ein schnelles Verhältnis kann verwendet werden, um die Fähigkeit Ihres Unternehmens zu bewerten, seinen unmittelbaren finanziellen Verpflichtungen nachzukommen. Schnelle Kennziffern werden aus Ihrer Bilanz ermittelt und vergleichen Ihre Vermögenssumme mit Ihrer Verbindlichkeitssumme.

Die Formel zur Berechnung eines schnellen Verhältnisses lautet:

Quick Ratio =(Umlaufvermögen - Inventar) / Kurzfristige Verbindlichkeiten

Wenn Ihr Unternehmen über ein Umlaufvermögen von 90.000 US-Dollar und einen Lagerbestand von 30.000 US-Dollar verfügt, beträgt Ihr aktuelles Gesamtvermögen 60.000 US-Dollar. Sie würden diese Zahl dann durch den Betrag Ihrer aktuellen Verbindlichkeiten dividieren, die 35.000 $ betragen, um Ihr schnelles Verhältnis zu erhalten.

90.000 $ - 30.000 $ =60.000 $ / 35.000 $ =1,71

Das bedeutet, dass Sie derzeit 1,71 USD an Vermögenswerten für jeweils 1,00 USD an Verbindlichkeiten haben. Unternehmen sollten mindestens ein Eins-zu-Eins-Verhältnis haben, was bedeutet, dass Sie genauso viel (oder mehr) an Vermögenswerten als an Verbindlichkeiten haben.

4. Aktuelles Verhältnis

Wie das schnelle Verhältnis verwendet das aktuelle Verhältnis Ihre Vermögens- und Verbindlichkeitssummen, aber in diesem Fall werden sie verwendet, um die Fähigkeit Ihres Unternehmens zu bestimmen, langfristige Schulden zu bezahlen.

Der einzige Unterschied in der Berechnung besteht in der Einbeziehung etwaiger Bestandssummen. Wenn Sie keinen Bestand haben, führen eine aktuelle Verhältnisberechnung und eine schnelle Verhältnisberechnung zum gleichen Ergebnis.

Eine aktuelle Verhältnisformel lautet:

Umlaufverhältnis =Umlaufvermögen / Kurzfristige Verbindlichkeiten

Unter Verwendung der Zahlen aus dem vorherigen Beispiel wäre Ihr aktuelles Verhältnis:

90.000 $ / 35.000 $ =2,57

Das bedeutet, dass Sie für jeden 1 US-Dollar an Verbindlichkeiten 2,57 US-Dollar an Vermögenswerten haben.

5. Verschuldungsgrad

Ein Verschuldungsgrad, manchmal auch als Verschuldungsgrad bezeichnet, zeigt das Verhältnis von Unternehmensverbindlichkeiten zu Eigenkapital. Dies ist ein guter Indikator dafür, wie viel Ihres Unternehmensvermögens durch Schulden wie Darlehen und wie viel durch Eigenkapital finanziert wird.

Die Berechnung eines Verhältnisses von Schulden zu Eigenkapital ist ziemlich einfach und verwendet Zahlen aus Ihrer Bilanz:

Verschuldungsgrad =Gesamtverbindlichkeiten / Eigenkapital

Ein Unternehmen mit 125.000 $ Verbindlichkeiten und 180.000 $ Eigenkapital hätte ein Verhältnis von Schulden zu Eigenkapital von 0,69.

125.000 $ / 180.000 $ =0,69

Jeder Wert über 1 bedeutet, dass mehr Vermögenswerte Ihres Unternehmens durch Schulden finanziert werden, was Sie nach Möglichkeit vermeiden sollten.

6. Return on Investment (ROI)-Verhältnis

Anhand einer Kapitalrendite können Sie sehen, wie viel Ihrer ursprünglichen Investition in Ihr Unternehmen in Gewinn umgewandelt wurde. Dies ist ein ausgezeichnetes Verhältnis für neuere Unternehmen, mit dem Sie als Erstinvestor sehen können, wie viel (oder wenig) sich Ihre ursprüngliche Investition ausgezahlt hat.

Die Formel zur Berechnung des ROI ist einfach:

ROI =(Einnahmen - Investition) / Investition

Wenn Ihre Einnahmen für das Jahr 75.000 $ betragen und Ihre anfängliche Investition in Ihr Unternehmen 30.000 $ betrug, würden Sie Ihren ROI wie folgt berechnen:

75.000 $ - 30.000 $ =45.000 $ / 30.000 $ =1,5

Je höher Ihr ROI, desto mehr haben sich Ihre Investitionen ausgezahlt. Denken Sie daran, dass die meisten externen Investoren einen ROI von mindestens 10 % bis 15 % auf ihre Investitionen sehen möchten.

Die Verwendung von Kennzahlen kann Ihr Unternehmen auf Kurs halten

Die Verwendung einfacher Kennzahlen ist eine gute Möglichkeit, die finanzielle Gesundheit und Leistung Ihres Unternehmens im Auge zu behalten. Sie können auch dazu beitragen, zu signalisieren, wenn ein Unternehmen möglicherweise in die falsche Richtung geht.

Ziehen Sie also diese Bilanzen und Gewinn- und Verlustrechnungen heraus und beginnen Sie noch heute mit der Berechnung einiger Buchhaltungskennzahlen für Ihr Unternehmen.

Sie werden überrascht sein, wie einfach es ist.

-

Ein Leitfaden für Anfänger zur Goodwill-Buchhaltung

Goodwill-Buchhaltung ist der Prozess der Bewertung und Erfassung immaterieller Werte wie Unternehmensruf, Kundenstamm und Markenidentität. Erfahren Sie, wie er berechnet wird und wie Sie seinen Wert r

-

Ein Leitfaden für Anfänger zur doppelten Buchführung

Doppelte Buchführung und doppelte Buchführung werden beide verwendet Belastungen und Gutschriften zur Aufzeichnung und Verwaltung von Finanztransaktionen. Im Kern basiert die doppelte Buchführung auf

Buchhaltung

- Ein umfassender Leitfaden zur doppelten Buchführung

- Was ist Bilanzgewinn?

- Buchführungsgewinn vs. Ökonomischer Gewinn

- Was sind Bilanzierungskennzahlen?

- Ein Leitfaden für Einsteiger in Schuldscheindarlehen

- Ein Leitfaden für Einsteiger in die Debitorenbuchhaltung

- Ein Anfängerleitfaden für EFT-Zahlungen

- Ein Leitfaden für Anfänger zu einbehaltenen Einnahmen

- Ein Leitfaden für Einsteiger in die Bestandsbuchhaltung

-

Buchhaltung für Startups:Ein Leitfaden für Anfänger

Buchhaltung für Startups:Ein Leitfaden für Anfänger Sind Sie bereit, die Buchhaltung für Ihr Startup zu führen, sind sich aber nicht sicher, wo Sie anfangen sollen? Wir erklären, wie wichtig es ist, Finanztransaktionen zu verfolgen und wann es in Ordnu...

-

Ein Leitfaden für Anfänger zur Fair Value-Bilanzierung

Ein Leitfaden für Anfänger zur Fair Value-Bilanzierung Die Bilanzierung zum beizulegenden Zeitwert misst die Vermögenswerte und Verbindlichkeiten Ihres Unternehmens zu ihrem heutigen Wert, nicht zu dem Preis, den Sie ursprünglich zu zahlen vereinbart hatt...