Tage ausstehende Verkäufe (DSO)

Was ist Days Sales Outstanding (DSO)?

Days Sales Outstanding (DSO) ist ein Maß für die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um die Zahlung für einen Verkauf einzuziehen. DSO wird oft monatlich, vierteljährlich, oder Jahresbasis.

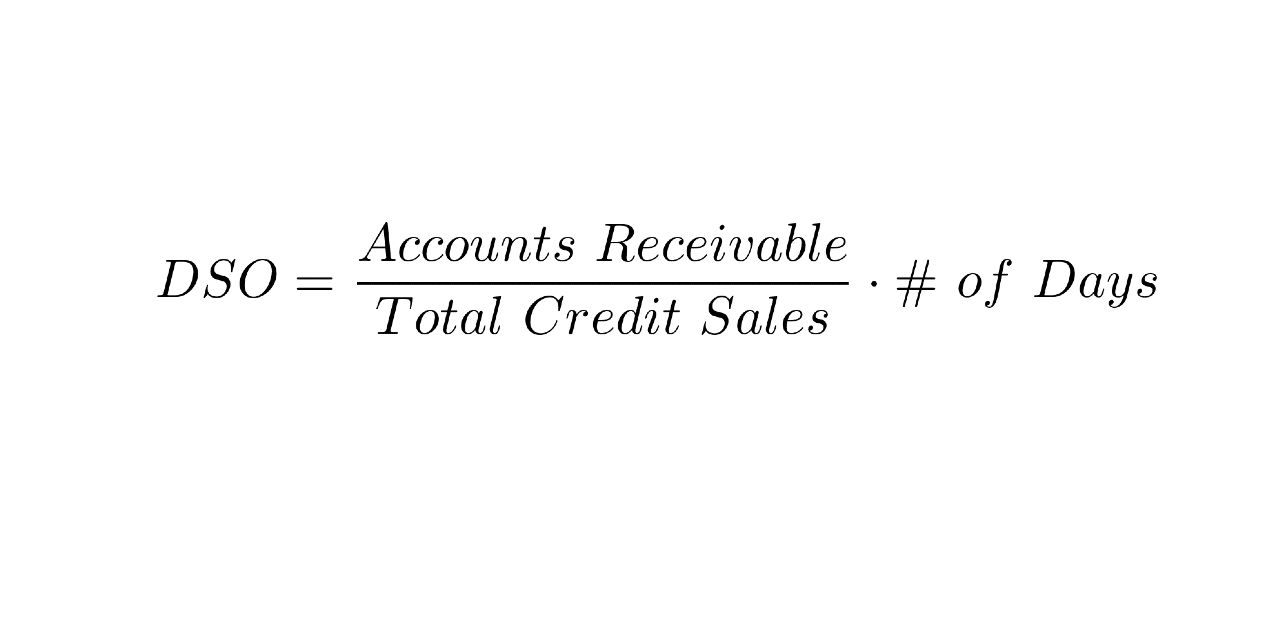

Um DSO zu berechnen, dividieren Sie die durchschnittlichen Forderungen aus Lieferungen und Leistungen während eines bestimmten Zeitraums durch den Gesamtwert der Kreditverkäufe während desselben Zeitraums und multiplizieren Sie das Ergebnis mit der Anzahl der Tage in dem gemessenen Zeitraum.

Days Sales Outstanding ist ein Element des Cash Conversion Cycle und kann auch als Days Debitoren oder durchschnittliche Einzugsfrist bezeichnet werden.

- Days Sales Outstanding (DSO) ist die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um die Zahlung für einen Verkauf zu erhalten.

- Eine hohe DSO-Zahl deutet darauf hin, dass ein Unternehmen Zahlungsverzögerungen hat. Das kann zu Liquiditätsproblemen führen.

- Ein niedriger DSO zeigt an, dass das Unternehmen seine Zahlungen schnell erhält. Dieses Geld kann wieder gut in das Geschäft gesteckt werden.

- Allgemein gesagt, ein DSO unter 45 Tagen gilt als niedrig.

Tagesverkäufe hervorragend

Days Sales Outstanding verstehen

Angesichts der entscheidenden Bedeutung des Cashflows für die Führung eines Unternehmens, Es liegt im Interesse eines Unternehmens, seine offenen Forderungen so schnell wie möglich einzuziehen. Unternehmen können mit relativer Sicherheit erwarten, dass sie in der Tat, ihre offenen Forderungen bezahlt werden. Aber, wegen des Zeitwert-Geld-Prinzips, Die Wartezeit auf die Zahlung ist verlorenes Geld.

Das gesagt, die Definition von "schnell" hängt vom Geschäft ab. In der Finanzbranche, relativ lange Zahlungsfristen sind üblich. In der Landwirtschaft und der Kraftstoffindustrie schnelle Zahlung kann entscheidend sein. Im Allgemeinen, kleine Unternehmen sind stärker auf einen stabilen Cashflow angewiesen als große, diversifizierte Unternehmen.

Investopedia

Indem Sie Verkäufe schnell in Geld umwandeln, ein Unternehmen hat die Chance, das Geld schneller wieder einzusetzen.

Was die Zahlen dir sagen

Eine hohe DSO-Zahl zeigt an, dass ein Unternehmen sein Produkt auf Kredit an Kunden verkauft und lange auf die Abholung des Geldes wartet. Dies kann zu Liquiditätsproblemen führen. Ein niedriger DSO-Wert bedeutet, dass ein Unternehmen weniger Tage braucht, um seine Forderungen einzuziehen. Dieses Unternehmen bekommt sofort das Geld, das es braucht, um neue Geschäfte zu machen.

Tatsächlich Die Bestimmung der durchschnittlichen Dauer, die die ausstehenden Salden eines Unternehmens in den Forderungen verbleiben, kann viel über die Art des Cashflows des Unternehmens aussagen.

Es ist wichtig, sich daran zu erinnern, dass die Formel zur Berechnung von DSO nur Kreditverkäufe berücksichtigt. Während Barverkäufe als DSO von 0 angesehen werden können, sie werden nicht in DSO-Berechnungen berücksichtigt. Wurden sie in die Berechnung miteinbezogen, sie würden die DSO verringern, und Unternehmen mit einem hohen Anteil an Barverkäufen hätten niedrigere VNB als solche mit einem hohen Anteil an Kreditverkäufen.

Anwendungen von Days Sales Outstanding

Day Sales Outstanding kann auf vielfältige Weise analysiert werden. Es zeigt, wie effizient die Inkassoabteilung des Unternehmens ist, und das Ausmaß, in dem das Unternehmen die Kundenzufriedenheit aufrechterhält. Es hilft auch, Kunden zu identifizieren, die nicht kreditwürdig sind.

Die Betrachtung eines DSO-Werts für ein Unternehmen für einen einzelnen Zeitraum kann ein guter Maßstab für die schnelle Bewertung des Cashflows eines Unternehmens sein. Jedoch, Trends in DSO im Laufe der Zeit sind viel nützlicher. Sie können als Frühwarnzeichen für Probleme fungieren.

Gute und schlechte DSO-Nummern

Wenn der DSO eines Unternehmens steigt, es ist ein Warnzeichen, dass etwas nicht stimmt. Die Kundenzufriedenheit könnte sinken, oder die Verkäufer bieten möglicherweise längere Zahlungsbedingungen an, um den Umsatz zu steigern. Oder das Unternehmen erlaubt Kunden mit geringer Kreditwürdigkeit, auf Kredit einzukaufen.

Ein starker Anstieg der DSO kann einem Unternehmen ernsthafte Cashflow-Probleme verursachen. Wenn die Fähigkeit eines Unternehmens, seine eigenen Zahlungen rechtzeitig zu leisten, gestört ist, es kann zu drastischen Änderungen gezwungen sein.

Allgemein, wenn man sich den Cashflow eines bestimmten Unternehmens ansieht, Es ist hilfreich, den DSO dieses Unternehmens im Zeitverlauf zu verfolgen, um festzustellen, ob sein DSO nach oben oder unten tendiert oder ob es Muster in der Cashflow-Historie des Unternehmens gibt.

DSO kann auf monatlicher Basis konstant variieren, insbesondere wenn das Produkt des Unternehmens saisonal ist. Wenn ein Unternehmen einen volatilen DSO hat, Dies kann Anlass zur Sorge geben, aber wenn sein DSO jedes Jahr während einer bestimmten Jahreszeit regelmäßig sinkt, es konnte kein Grund zur Sorge sein.

Beispiel für ausstehende Verkaufstage

Als hypothetisches Beispiel Nehmen wir an, dass im Juli, Unternehmen A hat insgesamt 500 US-Dollar verdient, 000 in Kreditverkäufen und hatte 350 $, 000 in der Debitorenbuchhaltung. Der Juli hat 31 Tage, Der DSO von Unternehmen A für Juli kann also wie folgt berechnet werden:

Mit einem DSO von 21,7, Unternehmen A hat eine durchschnittliche kurze Bearbeitungszeit bei der Umwandlung seiner Forderungen in Barmittel. Allgemein gesagt, ein DSO unter 45 Tagen gilt als niedrig. Jedoch, Was als hoher oder niedriger DSO gilt, kann je nach Geschäftsart und -struktur variieren.

Beschränkungen der Tage ausstehender Verkäufe

Wie jede Kennzahl, die versucht, die Effizienz eines Unternehmens zu messen, Day Sales Outstanding kommt mit einer Reihe von Einschränkungen, die jeder Anleger vor der Verwendung berücksichtigen sollte.

Wenn Sie DSO verwenden, um die Cashflows einer Reihe von Unternehmen zu vergleichen, man sollte Unternehmen innerhalb der gleichen Branche vergleichen, idealerweise, wenn sie ähnliche Geschäftsmodelle und Umsatzzahlen haben. Unternehmen unterschiedlicher Größe und in unterschiedlichen Branchen haben oft sehr unterschiedliche DSO-Benchmarks.

Wenn DSO nicht so relevant ist

DSO ist nicht besonders hilfreich beim Vergleich von Unternehmen mit erheblichen Unterschieden im Anteil der Verkäufe, die auf Kredit getätigt werden. Der DSO eines Unternehmens mit einem geringen Anteil an Kreditverkäufen sagt nicht viel über den Cashflow dieses Unternehmens aus. Auch der Vergleich solcher Unternehmen mit solchen, die einen hohen Anteil am Kreditumsatz haben, sagt wenig aus.

Zusätzlich, DSO ist kein perfekter Indikator für die Effizienz der Debitorenbuchhaltung eines Unternehmens. Schwankende Verkaufsmengen können sich auf DSO auswirken, wobei jede Umsatzsteigerung den DSO-Wert senkt.

Delinquent Days Sales Outstanding (DDSO) ist eine gute Alternative zur Bonitätsprüfung oder zur Verwendung zusammen mit DSO. Wie jede Kennzahl, die die Leistung eines Unternehmens misst, DSO sollte nicht allein betrachtet werden, sondern sollte eher mit anderen Metriken verwendet werden.

Hier sind die Antworten auf die am häufigsten gestellten Fragen zu den ausstehenden Tagen.

Wie berechnet man DSO?

Dividieren Sie die Gesamtzahl der Forderungen aus Lieferungen und Leistungen während eines bestimmten Zeitraums durch den gesamten Dollarwert der Kreditverkäufe während desselben Zeitraums, dann multiplizieren Sie das Ergebnis mit der Anzahl der Tage im gemessenen Zeitraum.

Was ist ein gutes DSO-Verhältnis?

Ein gutes oder schlechtes DSO-Verhältnis kann je nach Art des Geschäfts und der Branche, in der das Unternehmen tätig ist, variieren. eine Zahl unter 45 gilt für die meisten Unternehmen als gut. Es deutet darauf hin, dass die Barmittel des Unternehmens mit einer angemessen effizienten Geschwindigkeit zufließen, bereit, um neues Geschäft zu generieren.

Wie berechnet man DSO für 3 Monate?

In den letzten drei Monaten des Jahres, Unternehmen A machte insgesamt 1.500 $, 000 in Kreditverkäufen und hatte 1.050 $, 000 in der Debitorenbuchhaltung. Der Zeitraum umfasst 92 Tage. Der VNB von Unternehmen A für diesen Zeitraum wird wie folgt berechnet:

- 1, 050, 000 geteilt durch 1, 500, 000 entspricht 0,7.

- 0,7 multipliziert mit 92 ergibt 64,4.

Der DSO für dieses Geschäft in diesem Zeitraum beträgt 64.4.

Warum ist DSO wichtig?

Eine hohe DSO-Zahl kann darauf hinweisen, dass der Cashflow des Unternehmens nicht ideal ist. Es variiert je nach Geschäft, aber eine Zahl unter 45 gilt als gut. Es ist am besten, die Zahl im Laufe der Zeit zu verfolgen. Wenn die Zahl steigt, Möglicherweise stimmt etwas in der Sammlungsabteilung nicht. Oder, das Unternehmen verkauft möglicherweise an Kunden mit einer nicht optimalen Kreditwürdigkeit. Auf jeden Fall, Der Cashflow des Unternehmens ist gefährdet.

Die Inkassoexperten von Atradius schlagen vor, dass die Verfolgung von DSO im Laufe der Zeit auch einen Anreiz für die Zahlungsabteilung schafft, unbezahlte Rechnungen im Auge zu behalten. Unnötig zu erwähnen, Ein kleines Unternehmen kann seine ausstehende Anzahl an Tagen verwenden, um Kunden zu identifizieren und zu kennzeichnen, die es belasten, indem es nicht rechtzeitig bezahlt.

Die Quintessenz

In vielen Unternehmen, Die Zahl der ausstehenden Umsätze in Tagen kann ein wertvoller Indikator für die Effizienz des Unternehmens und die Qualität seines Cashflows sein. Wenn die Zahl zu hoch wird, es könnte sogar den normalen Geschäftsbetrieb stören, wodurch sich die eigenen ausstehenden Zahlungen verzögern. Auf jeden Fall, Bargeld verspätet ist Bargeld, das Ihrem Unternehmen verloren geht.

-

Was ist Same-Store-Verkauf?

Verkauf im selben Geschäft, auch als vergleichbarer Ladenverkauf bekannt, ist eine Finanzkennzahl, die häufig von Unternehmen im Einzelhandel verwendet wird, um die Leistung bestehender Geschäfte zu b

-

Eine Schritt-für-Schritt-Anleitung zur Berechnung der Außenstände in Tagen

Ausstehende Verkäufe in Tagen messen die Zeit, die zum Einziehen von Verkäufen auf Kredit benötigt wird. Erfahren Sie mehr über diese Kennzahl und wie sie Ihrem Unternehmen helfen kann. Days Sales Ou

Buchhaltung

-

Was ist eine Ertragsabweichungsanalyse?

Was ist eine Ertragsabweichungsanalyse? Die Ertragsabweichungsanalyse wird verwendet, um Unterschiede zwischen den tatsächlichen Verkäufen und den erwarteten Verkäufen zu messen. basierend auf dem VerkaufsvolumenDays Sales in Inventory (DSI...

-

Was ist Umsatz?

Was ist Umsatz? Umsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren oder der Erbringung von Dienstleistungen erzielt. In der Buchhaltung, die Begriffe „Umsatz“ und „Umsatz“ können sein, und...