Was ist ein Sonderartikel?

Ein Sonderposten ist eine ungewöhnliche Transaktion oder ein ungewöhnliches Ereignis, das vom Management gesondert angegeben wird und von dem erwartet wird, dass es sich nicht regelmäßig wiederholt. Sondereffekte treten während normaler Konjunkturzyklen aufKonjunkturzyklusEin Konjunkturzyklus ist ein Zyklus von Schwankungen des Bruttoinlandsprodukts (BIP) um seine langfristige natürliche Wachstumsrate. Sie erläutert die und werden in der Regel nach Ermessen des Managements separat ausgewiesen. Sie dienen dazu, normale Geschäftsvorfälle von einmaligen, nicht regelmäßig stattfindenden Geschäften zu unterscheiden.

Sonderposten werden getrennt vom ordentlichen Ertrag ausgewiesen, da sie einmalig und unregelmäßig sind, um eine angemessene Bewertung der finanziellen Leistung eines Unternehmens zu ermöglichen. Beispiele für Sonderposten sind Restrukturierungsaufwendungen, besondere Vorstandsvergütung, Vermögensabschreibungen, Streitbeilegungen, Einkünfte aus Schuldenerlass, usw.

Zusammenfassung

- Rechnungslegungsstandards identifizieren einen Sonderposten als einmalige Finanztransaktion, die separat im Jahresabschluss eines Unternehmens erscheint.

- Damit ein Ereignis oder eine Transaktion der Definition eines Sonderpostens entspricht, es muss von Natur aus ungewöhnlich sein und selten vorkommen.

- Da es im Ermessen des Managements liegt, ob ein Posten außerhalb seiner üblichen Geschäftstätigkeit gesondert ausgewiesen wird, Die finanzielle Gesundheit eines Unternehmens kann manipuliert werden, um besser oder schlechter auszusehen, als es wirklich ist.

Besondere Gegenstände verstehen

Sonderposten sind im Wesentlichen vom Management identifizierte Ereignisse oder Transaktionen, selten vorkommt, und ungewöhnlicher Natur. Unternehmen, selten, einmalige Ereignisse erleben, deren Auswirkung auf das Einkommen unerwartet ist.

Sogar so, Unternehmen, die häufig Sonderposten melden, stehen aufgrund ihres subjektiven Charakters häufig im Verdacht, dies opportunistisch zu tun. Die häufige Meldung von Sonderposten kann auf geschäftliche Instabilität oder Manipulation durch das Management hindeuten und sich auf die Bewertung eines Unternehmens auswirken.

Rechnungslegungspflichten klassifizieren einen Sonderposten nach zwei Kriterien, nämlich:

1. Ungewöhnlich in der Natur

Unternehmen bestimmen anhand ihrer Betriebspolitik sowie Art und Umfang, ob es sich bei einer Aktivität oder Veranstaltung um einen besonderen Gegenstand handelt. Die Klassifizierung einer Transaktion oder eines Ereignisses als Sonderposten ist von Unternehmen zu Unternehmen unterschiedlich, da unterschiedliche Umgebungen ein Ereignis für ein Unternehmen zu einem Sondergegenstand machen können, für ein anderes jedoch nicht.

2. Seltenheit im Auftreten

Ein Geschäftsvorfall oder ein Ereignis gilt als selten, wenn in absehbarer Zeit keine Wiederholung erwartet wird. Der Nachweis eines Ereignisses in der Vergangenheit wird verwendet, um die Wahrscheinlichkeit eines erneuten Auftretens zu beurteilen und berücksichtigt das Umfeld, in dem ein Unternehmen tätig ist. Der Grund für einen solchen Ansatz ist, dass die Wahrscheinlichkeit, dass sich ein bestimmtes Ereignis wiederholt, variieren kann. abhängig von einem Unternehmen.

Darstellung und Besteuerung von Sonderposten

RechnungslegungsstandardsIFRS vs. US-GAAPDie IFRS vs. US-GAAP beziehen sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern der Welt in Bezug auf die Finanzberichterstattung eingehalten werden, und verlangen, dass Sonderposten entweder im Anhang zum Jahresabschluss oder in der Gewinn- und Verlustrechnung separat ausgewiesen werden . Sie werden von den Ergebnissen der normalen Geschäftstätigkeit getrennt, um einen Vergleich der Ergebnisse über die Rechnungsperioden hinweg zu ermöglichen.

Umstände ergeben sich, wenn dies erforderlich ist, um den Abschluss eines Sonderpostens separat darzustellen, um eine den tatsächlichen Verhältnissen entsprechende Darstellung zu gewährleisten. Zur besseren Vergleichbarkeit werden auch Sonderposten steuerliche Auswirkungen gesondert ausgewiesen.

Manipulation von Sonderposten im Jahresabschluss

Manche Transaktionen oder Geschäftsereignisse treten nur einmal auf, oder zumindest selten. Nichtsdestotrotz, die meisten Unternehmen klassifizieren einmalige Gebühren während normaler Geschäftszyklen fälschlicherweise als einmalige Gebühren. Diese absichtliche Manipulation zielt darauf ab, die finanzielle Gesundheit eines Unternehmens zu verbessern, um Investoren zu täuschen. Bedauerlicherweise, die Praxis ist ein andauerndes und häufiges Problem.

Einige Unternehmen gehen sogar noch eine Stufe höher und verwenden Restrukturierungsaufwendungen, um den zukünftigen Cashflow und die Rentabilität zu verbessern. In der Regel, hohe Restrukturierungsaufwendungen werden verwendet, um operative Schwächen zu kaschieren und die prognostizierten zukünftigen Abschreibungen zu reduzieren, um das Ergebnis zu steigern. Er wird stärker hervorgehoben, wenn Renditen zur Messung der Rentabilität verwendet werden, da hohe Restrukturierungsaufwendungen die Buchwerte des Kapitals und des Eigenkapitals reduzieren.

Aus diesem Grund, Sondereinflüsse werden von Abschlussadressaten mit Skepsis betrachtet, insbesondere wenn die Anpassungen häufig vorgenommen werden, oder wenn das Management anfällig dafür ist, Ergebnisse zu manipulieren. Einmalige Aufwendungen, die als Betriebsausgaben geltenBetriebsausgabenBetriebsausgaben, Betriebsausgaben, oder "Opex, " bezieht sich auf die Aufwendungen, die im Zusammenhang mit der betrieblichen Tätigkeit eines Unternehmens anfallen. sollten als normale betriebliche Erträge behandelt werden. für Sonderposten, die der Definition einer einmaligen Gebühr entsprechen, Unternehmen sollten sicherstellen, dass sie ungewöhnlich und selten sind, um das Vertrauen der Anleger zu wahren.

Abrechnung von Kosten im Zusammenhang mit Sonderposten

Die Manipulation von Sonderposten im Jahresabschluss kommt nicht überraschend. Als Reaktion auf Bedenken hinsichtlich der verstärkten Kennzeichnung von Kosten im Zusammenhang mit außergewöhnlichen Ereignissen als Verbindlichkeiten, das Financial Accounting Standard Board (FASB) hat FAS 146 herausgegeben, die von Unternehmen verlangt, mit Ausstiegs- oder Veräußerungsaktivitäten verbundene Kosten als Verbindlichkeiten zu erfassen.

FAS 146 verbessert die Finanzberichterstattung, indem es Unternehmen hinsichtlich der Art der Gebühren, die in eine Restrukturierungsgebühr einzubeziehen sind, einschränkt, um Praktiken der Kostenverlagerung einzudämmen. Einige der impliziten Kosten umfassen Aufwendungen für die Verlagerung von Mitarbeitern oder die Konsolidierung von Einrichtungen, einen Vertrag kündigen, der kein Capital Lease ist, und laufende Leistungen an Mitarbeiter gemäß den Bedingungen einer vorteilhaften Vereinbarung zu beenden, unter anderen.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- RechnungslegungsrichtlinienRechnungslegungsrichtlinienRechnungslegungsrichtlinien sind Regeln und Richtlinien, die von einem Unternehmen zur Verwendung bei der Erstellung und Präsentation seines Jahresabschlusses ausgewählt werden

- Ausserordentlicher PostenAusserordentlicher PostenEin ausserordentlicher Posten ist ein buchhalterischer Begriff, der sich auf einen anormalen Gewinn oder Verlust bezieht, der nicht aus der gewöhnlichen Geschäftstätigkeit hervorgeht

- Non-GAAP-ErgebnisseNon-GAAP-ErgebnisseNon-GAAP-Ergebnisse sind Ergebniskennzahlen, die nicht den GAAP-Standardberechnungen (Generally Accepted Accounting Principles) entsprechen

- Top BuchhaltungsskandaleTop BuchhaltungsskandaleIn den letzten zwei Jahrzehnten gab es einige der schlimmsten Buchhaltungsskandale der Geschichte. Durch diese Finanzkatastrophen gingen Milliarden von Dollar verloren. In diesem

-

Was ist ein Special Purpose Acquisition Company (SPAC)?

Eine Zweckgesellschaft (SPAC) ist eine Gesellschaft, die ausschließlich zum Zweck der Beschaffung von Investitionskapital durch einen Börsengang (IPO) gegründet wurde Unternehmen an die Öffentlichkeit

-

Einkaufen zum Schulanfang mit kleinem Budget

Wieder ist es diese Zeit des Jahres! Als Kind, du hast dich darauf gefreut, wieder zur Schule zu gehen; neue Klassen und Lehrer, Wiedersehen mit alten Freunden und vor allem, neue Kleidung und Zubehör

Buchhaltung

- Was ist eine Rückbuchung von Artikeln für die Bank of America?

- Wie man gebrauchte Artikel zum Verkaufen bewertet

- Welche Artikel sind in Florida umsatzsteuerfrei?

- Was sind besondere Margin-Anforderungen?

- Definierte Lieferrückstände:Was es ist,

- Warehouse Slotting:Was es ist und Tipps zur Verbesserung

- Was ist die Kreditorenbuchhaltung (AP)?

- Was ist eine Sonderdividende?

- Was sind die Vorteile der Einzelpostenbudgetierung?

-

Was ist der Sondereinnahmenfonds?

Was ist der Sondereinnahmenfonds? Ein Sondereinnahmenfonds ist ein Fonds, der von Regierungsstellen verwendet wird, um Einnahmen aus bestimmten Einnahmequellen zu sammeln, deren Verwendung auf bestimmte Zwecke oder Aktivitäten beschrä...

-

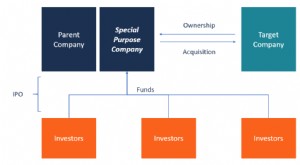

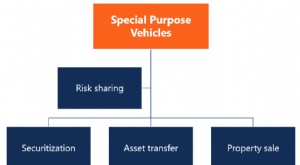

Was ist eine Zweckgesellschaft (SPV)?

Was ist eine Zweckgesellschaft (SPV)? Eine Zweckgesellschaft (SPV) ist eine separate juristische Person, die von einer Organisation gegründet wurde. Die Zweckgesellschaft ist ein eigenständiges Unternehmen mit eigenen VermögenswertenArten...