Was ist ein Berichtszeitraum?

Ein Berichtszeitraum, auch als Abrechnungszeitraum bekannt, ist ein diskreter und einheitlicher Zeitraum, für den die Finanz- und Vermögenslage eines Unternehmens berichtet und analysiert wird. Mit anderen Worten, die in den Jahresabschlüssen enthaltenen Daten werden von den Finanzfachleuten des Unternehmens erstelltBerufsbezeichnungen im Bank- und FinanzwesenDies sind die gebräuchlichsten Bankgeschäfte, Finanzen, und Buchführungsberufsbezeichnungen für Studenten und Berufstätige, die ihre Karriere vorantreiben möchten. Diese Titel werden regelmäßig in Online-Stellenausschreibungen verwendet, vom Einstieg bis hin zur Führungs- und Führungsebene. aus dem operativen Geschäft im Berichtszeitraum.

Ein Unternehmen führt in der Regel viele kontinuierliche Aktivitäten durch. Die Aktivitäten lassen sich in spezifische, unterscheidbar, und kurze Intervalle zum Zwecke der Finanzberichterstattung. Ohne Berichtszeitraum, Buchhalter würden das Start- und Enddatum nicht kennen, um Finanzberichte zu erstellen.

Zusammenfassung

- Ein Berichtszeitraum ist der Zeitraum, für den ein Unternehmen seine finanzielle Leistung und Finanzlage berichtet.

- Ein Unternehmen kann wählen, ob es das traditionelle Kalenderjahr von 12 Monaten oder ein 12-Monats-Geschäftsjahr verwenden möchte.

- Unternehmen verwenden dieselben Berichtsperioden, um die aktuelle Finanz- und Vermögenslage mit denen der Vorjahre zu vergleichen .

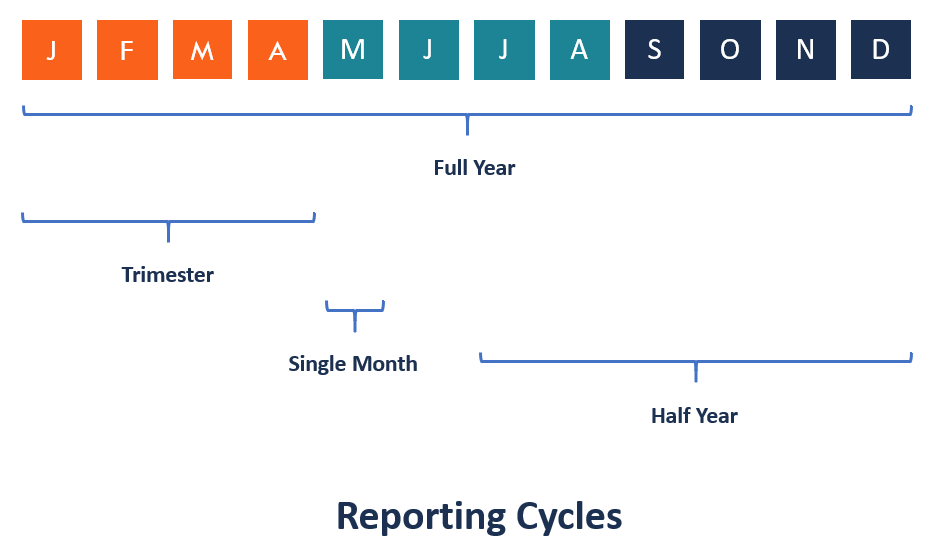

Wie lang ist der Berichtszeitraum?

Je nach Bedarf des interessierten Publikums, der Berichtszeitraum kann einen Monat betragen, vierteljährlich, halbjährlich, oder jährlich. Wenn der Abrechnungszeitraum eines Unternehmens einen Zeitraum von 12 Monaten umfasst, aber an einem anderen Datum als dem 31. Dezember endet, es wird als Fiskaljahr bezeichnetFiscal Year (FY)Ein Fiscal Year (FY) ist ein Zeitraum von 12 Monaten oder 52 Wochen, der von Regierungen und Unternehmen für Rechnungslegungszwecke verwendet wird, um ein Jahres- oder Geschäftsjahr zu formulieren, im Gegensatz zu einem Kalenderjahr.

Ein Geschäftsjahr legt den Beginn der Berichtsperiode auf ein beliebiges Datum fest, und Finanzdaten werden für ein Jahr nach diesem Datum aggregiert. Zum Beispiel, ein Geschäftsjahr, das am 1. November beginnt, würde am 31. Oktober des Folgejahres enden. Das Geschäftsjahr sollte idealerweise zu einem Zeitpunkt enden, an dem eine geringe Geschäftstätigkeit vorliegt. An diesem Punkt, es sind in der Regel weniger Vermögenswerte und Verbindlichkeiten zu prüfen.

Ein Berichtszeitraum kann auch kürzer sein, wie ein Monat, eine Woche oder ein paar Tage. Dies geschieht normalerweise, wenn ein Unternehmen gerade erst seinen Betrieb aufgenommen hat oder wenn es seinen Betrieb vor dem Ende des üblichen Abrechnungszeitraums beendet. Ein solcher Zeitraum kann auch genutzt werden, wenn ein Unternehmen von einer neuen Unternehmensmutter übernommen wird.

Die Erstellung interner Dokumente (für die interne Finanzberichterstattung), wie zum Beispiel Steuerunterlagen für Arbeitnehmer, doppelte Bestellungen, und Inventarberichte, kann von monatlichen oder vierteljährlichen Abrechnungsperioden abhängen. Externe Konten, wie Einkommensnachweise, hängen in der Regel von den jährlichen Abrechnungsperioden ab.

Warum ist der Berichtszeitraum wichtig?

Zeit spielt in der Buchhaltung und Finanzberichterstattung eine bedeutende Rolle. Der Berichtszeitraum hilft dem Unternehmen, seine Finanzberichterstattung für Benutzer zu organisieren, die sich für den Finanzstatus des Unternehmens interessieren. Die Adressaten des Jahresabschlusses des Unternehmens müssen über zuverlässige und aktuelle Finanzinformationen verfügen, um die Leistung und Lage des Unternehmens beurteilen zu können. Es hilft ihnen, wichtige Geschäftsentscheidungen zu treffen und rechtzeitig die richtigen Maßnahmen zu ergreifen. Zu den Nutzern gehören Mitarbeiter, interne Verwaltung, Investoren, Gläubiger, Regierungsbehörden, usw.

Das interne Management des Unternehmens muss mehr als einmal im Jahr Finanzberichte einsehen, um zukünftige Umsätze vorhersagen zu können, Kosten, und Personal genau. Mitarbeiter interessieren sich in der Regel für die finanzielle Lage des Unternehmens, da dies ihre Arbeitsplatzsicherheit beeinträchtigen kann. Sie können sich auch an der Gewinnbeteiligung beteiligen. Das bedeutet, je besser das Unternehmen abschneidet, desto mehr Geld bauen sie für den Ruhestand auf.

Aktuelle und potenzielle Gläubiger, sowie Investoren, Sie müssen sehen, wie gut das Unternehmen im Vergleich zu früheren Abrechnungszeiträumen abschneidet. Mit diesen Informationen, sie können entscheiden, ob sie Geschäftsbeziehungen mit dem Unternehmen aufnehmen oder fortsetzen wollen.

Für eine Berichtsperiode erstellter Jahresabschluss

Im Folgenden finden Sie die Abschlüsse, die normalerweise für eine Berichtsperiode erstellt werden. Der jeweilige Abrechnungszeitraum wird in der Regel in der Kopfzeile der Finanzberichte angegeben.

1. Gewinn- und Verlustrechnung/Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung/Gewinn- und Verlustrechnung zeigt interessierten Parteien, wie profitabel das Unternehmen im Berichtszeitraum seine Geschäftstätigkeit ausführte. Darin enthalten sind Einnahmen, Kosten, Verluste, und Gewinne.

2. Bilanz/Bilanz

Die Bilanz/Bilanz zeigt die Finanzlage der Gesellschaft zum Bilanzstichtag. Es umfasst das Vermögen des Unternehmens, Verbindlichkeiten, und Eigenkapital der AktionäreStockholders EquityStockholders Equity (auch bekannt als Shareholders Equity) ist ein Konto in der Bilanz eines Unternehmens, das aus dem Grundkapital zuzüglich besteht.

3. Kapitalflussrechnung

Die Kapitalflussrechnung gibt an, wie gut ein Unternehmen liquide Mittel zur Finanzierung seiner Betriebsausgaben erwirtschaftet hat, seine Schulden begleichen, und seine Investitionen im Berichtszeitraum finanzieren.

4. Gewinnrücklagenrechnung

Die Gewinnrücklagenrechnung zeigt den Anteil des Unternehmensgewinns, der an die Eigentümer ausgeschüttet wurde und den Anteil, der für zukünftiges Wachstum im Unternehmen verbleibt.

Um Vergleiche zwischen den aktuellen Jahresabschlüssen und denen der Vorjahre anzustellen, Organisationen werden von Jahr zu Jahr dieselben Berichtszeiträume verwenden. Ein Unternehmen, das in den jährlichen Rechnungsperioden ein konstantes Wachstum erfährt, zeigt Stabilität und eine Haltung der langfristigen Rentabilität. Die Einheitlichkeit der Kundenberichtsperioden ermöglicht es auch einem anderen Unternehmen, vergleichende Analysen durchzuführen.

Mehr Ressourcen

CFI bietet den Financial Modeling &Valuation Analyst (FMVA)Werden Sie zum Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung zum Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen dabei helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an!®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®CFIs Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie für Ihre Finanzkarriere benötigen. Melden Sie sich noch heute an! Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Wissensdatenbank weiterzuentwickeln, Bitte erkunden Sie die zusätzlichen relevanten Ressourcen unten:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- KalenderisierungKalenderisierungDer Prozess der Standardisierung von Jahresabschlüssen wird als Kalenderisierung bezeichnet. Um vergleichbare Unternehmen „gleich zu machen, ” die Finanzdaten jedes Unternehmens

- Rolling ForecastRolling Forecast Eine rollierende Prognose ist ein Finanzbericht, der die Zukunft über einen kontinuierlichen Zeitraum basierend auf historischen Daten vorhersagt. Im Gegensatz zu statischen Budgets

- Year to Date (YTD)Year to Date (YTD)Year to date (YTD) bezieht sich auf den Zeitraum vom Beginn des aktuellen Jahres bis zu einem bestimmten Datum. Jahr bis heute basiert auf der Anzahl der Tage ab Beginn des Kalenderjahres (oder Geschäftsjahres). Es wird häufig in der Buchhaltung und im Finanzwesen für Finanzberichterstattungszwecke verwendet.

-

Was ist Bargeld?

In FinanceFinance ÜbersichtFinance ist definiert als die Bereitstellung von Finanzierung und Verwaltung von Geld für Einzelpersonen, Unternehmen, und Regierungen. Das Finanzsystem umfasst den Geldkrei

-

Was ist interne vs. externe Finanzberichterstattung?

Interne und externe Finanzberichterstattung weisen mehrere wichtige Unterschiede auf, die Sie beachten sollten. Die interne Finanzberichterstattung ist eine Geschäftspraxis, die die regelmäßige Zusamm

Buchhaltung

-

Was ist eine Garantie?

Was ist eine Garantie? Eine Bürgschaft ist ein rechtliches Versprechen eines Dritten (Bürge), die Schulden eines Kreditnehmers oder andere Haftungsarten im Falle des Zahlungsausfalls des Kreditnehmers zu decken . Die Zeit, ...

-

Was ist Buchhaltung?

Was ist Buchhaltung? Buchhaltung ist ein Begriff, der den Prozess der Konsolidierung von Finanzinformationen beschreibt, um sie für alle Stakeholder und Aktionäre klar und verständlich zu machenAktionärEin Aktionär kann e...