Was ist die modifizierte Periodenrechnung?

Die modifizierte Periodenrechnung bezieht sich auf eine Rechnungslegungsmethode, die Cash-Basis-Rechnung und Perioden-Rechnungslegung kombiniert. Es folgt der Cash-Basis-Methode, um kurzfristige Ereignisse zu erfassen, und folgt der Accrual-Methode, um langfristige Ereignisse zu erfassen.

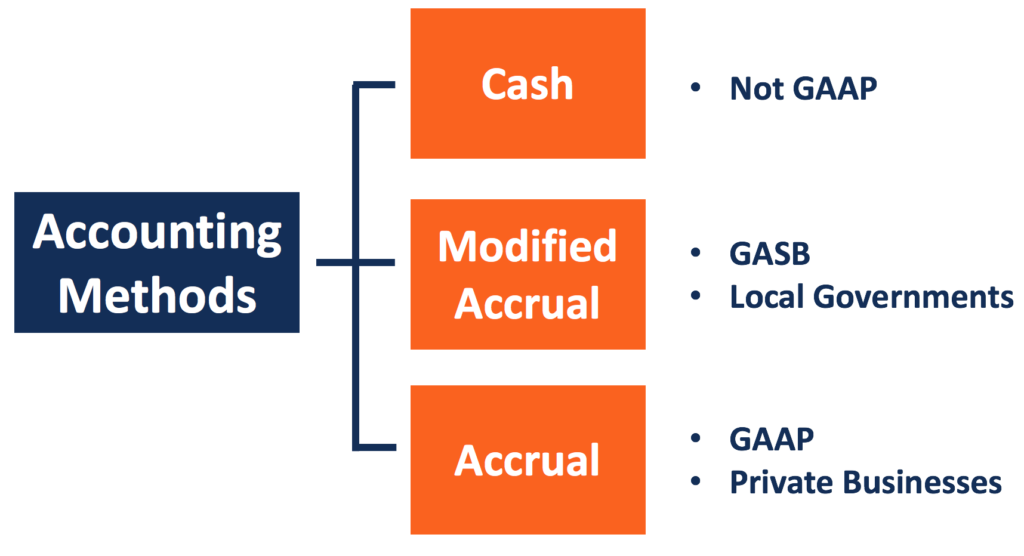

Die modifizierte periodengerechte Rechnungslegung wird vom Government Accounting Standards Board (GASB) erstellt. Es entspricht nicht den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP)GAAPGAAP, Allgemein anerkannte Rechnungslegungsgrundsätze, ist ein anerkannter Satz von Regeln und Verfahren, die die Unternehmensrechnungslegung und das Finanzwesen oder die International Financial Reporting Standards (IFRS) regeln.

Zusammenfassung

- Die modifizierte Periodenrechnung folgt der Cash-Basis-Methode, um kurzfristige Ereignisse zu erfassen. Es folgt der Accrual-Methode, um langfristige Ereignisse zu erfassen.

- Bei der modifizierten periodengerechten Rechnungslegung werden Umsatzerlöse erfasst, wenn sie verfügbar und messbar sind. Es erfasst Aufwendungen, sobald sie anfallen.

- Die Methode entspricht nicht GAAP, Daher wird es nicht von öffentlichen Unternehmen verwendet.

Grundregeln der modifizierten Periodenrechnung

Die modifizierte Periodenrechnung kombiniert die Merkmale der Cash-Methode und der Accrual-Methode. Nach der Kassenmethode der Rechnungslegung Erlöse, und Aufwendungen werden erfasst, wenn das Geld eingeht oder bezahlt wird.

Nach der Abgrenzungsmethode Umsätze werden erfasst, wenn sie erzielt werden (Waren oder Dienstleistungen werden geliefert), und Aufwendungen werden erfasst, wenn sie anfallen (Produkte werden verbraucht). Die modifizierte Periodenrechnung unterscheidet kurz- und langfristige Ereignisse und berücksichtigt diese unterschiedlich.

Kurzfristige Veranstaltungen

Die modifizierte Periodenrechnung folgt der Cash-Basis-Buchhaltung, um kurzfristige Ereignisse zu melden. Die kurzfristigen Posten der Bilanz umfassen Forderungen aus Lieferungen und Leistungen, Inventar, und Kontoverbindlichkeiten. Als kurzfristige Ereignisse gelten die wirtschaftlichen Ereignisse, die sich auf die Positionen auswirken.

Die Ereignisse werden erfasst, wenn der Kassenbestand geändert wird. Deswegen, Nahezu alle Posten der Gewinn- und Verlustrechnung werden in der Cash-Basis-Buchhaltung erfasst. Die kurzfristigen Vermögenswerte und Schulden werden nicht mehr bilanziert.

Langzeitveranstaltungen

AnlagevermögenSachvermögenDas Anlagevermögen bezieht sich auf langfristige Sachanlagen, die im Betrieb eines Unternehmens verwendet werden. Sie bieten langfristige finanzielle Vorteile (PP&E) und langfristige Schulden sind einige Beispiele für langfristige Vermögenswerte und Verbindlichkeiten. Im Gegensatz zu kurzfristigen Veranstaltungen wirtschaftliche Ereignisse, die sich auf die Artikel auswirken, oder mehr als eine Rechnungsperiode betreffen, werden als Langzeitereignisse bezeichnet.

Die modifizierte periodengerechte Rechnungslegung behandelt langfristige Ereignisse wie die periodengerechte Rechnungslegung. Langfristige Vermögenswerte und Schulden werden in der Bilanz erfasst. AbschreibungAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen., Amortisation, und Schuldentilgungen werden über die Laufzeit der Vermögenswerte und Schulden erfasst.

Jedoch, hinsichtlich der bilanzierung des kurzfristigen anteils der langfristigen schulden bestehen einige unterschiede zwischen der modifizierten periodengerechten bilanzierung und der vollständigen periodengerechten bilanzierung. Bei der vollständigen Periodenrechnung, der Anteil wird in der Periode erfasst und bei Anfall wertmäßig erfasst. Bei der modifizierten periodengerechten Rechnungslegung wird der kurzfristige Teil der langfristigen Schulden bei Fälligkeit erfasst. Es kann auch der Umfang der Liquidation mit verfügbaren finanziellen Mitteln, die entbehrlich sind, gemeldet werden.

Einnahmen und Ausgaben

Die modifizierte periodengerechte Rechnungslegung erfasst Erträge, wenn sie verfügbar und vernünftig geschätzt werden können. Einnahmen sind verfügbar, wenn sie die laufenden Ausgaben innerhalb von 60 Tagen finanzieren können. Der Ausweis der Aufwendungen erfolgt analog zur periodengerechten Rechnungslegung. Sie werden in der Periode erfasst, in der sie anfallen, unabhängig davon, wann die Barauszahlungen erfolgen.

Einige Posten nehmen in der modifizierten Periodenrechnung unterschiedliche Namen an. Zum Beispiel, NettoeinkommenNettoeinkommenNettoeinkommen ist ein wichtiger Posten, nicht nur in der Gewinn- und Verlustrechnung, aber in allen drei Kernabschlüssen. Während es erreicht wird, wird es als Überschuss oder Mangel bezeichnet, und Ausgaben werden als Ausgaben bezeichnet.

Modifizierte Periodenrechnung und DRS

Wie bei der Cash-Basis-Rechnungslegungsmethode Die modifizierte periodengerechte Rechnungslegung entspricht nicht den GAAP oder IFRS. Daher, gewinnorientierte Aktiengesellschaften verwenden nicht die Cash-Basis-Methode; einige können es als interne Referenz verwenden.

Die modifizierte periodengerechte Rechnungslegung wird vom DSR mit dem Ziel festgelegt, die Einnahmen des laufenden Jahres zu messen, Ausgaben, und Finanzmittel in staatlichen Mitteln.

Der Rechnungslegungszweck und die Anforderungen von Regierungsbehörden unterscheiden sich von denen nichtstaatlicher Einrichtungen. Ein Unternehmen verwendet die Abgrenzungsmethode, um seine Geschäftsaktivitäten aufzuzeichnen und seine finanzielle Gesundheit den Stakeholdern genauer zu zeigen.

Eine lokale Regierungsbehörde konzentriert sich darauf, zu reflektieren, ob die Einnahmen des laufenden Jahres ausreichen, um die Ausgaben des laufenden Jahres zu decken. Es zeigt an, ob die Regierung einen Überschuss oder ein Defizit verzeichnet. Eine Behörde sollte auch nachverfolgen können, ob sie ihre finanziellen Mittel gemäß dem Haushaltsplan verwendet. Die modifizierte Abgrenzungsmethode kann solchen Anforderungen gerecht werden.

Durch die Aufzeichnung kurzfristiger Ereignisse auf Cash-Basis, die modifizierte Abgrenzungsmethode spiegelt die jüngsten Einnahmen und Ausgaben deutlicher wider. Die Regierungsbehörde kann den Fonds auch in ihre internen Einheiten einteilen. Es hilft der lokalen Regierung, besser zu verfolgen, ob sie das Geld wie geplant ausgibt. Es ist auch einfacher für die Regierung, ihren Haushalt anzupassen.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Abgegrenzter AufwandAbgegrenzter AufwandAbgegrenzter Aufwand ist ein Konzept in der periodengerechten Buchführung, das sich auf Aufwendungen bezieht, die erfasst werden, wenn sie anfallen, aber noch nicht bezahlt sind. In einigen

- IFRS vs US GAAPIFRS vs. US GAAP IFRS vs US GAAP bezieht sich auf zwei Rechnungslegungsstandards und -grundsätze, die von Ländern in der Welt in Bezug auf die Finanzberichterstattung eingehalten werden

- Nonaccrual Experience Method (NAE)Nonaccrual Experience Method (NAE)Die Nonaccrual Experience Methode (NAE) ist ein steuerliches Bilanzierungsverfahren, das der Internal Revenue Code (IRC) zur Behandlung uneinbringlicher Forderungen verwendet.

- Projizieren von GuV-EinzelpostenProjizieren von GuV-EinzelpostenWir besprechen die verschiedenen Methoden der Projizierung von GuV-Einzelposten. Die Planung von Gewinn- und Verlustrechnungsposten beginnt mit dem Verkaufserlös, dann kosten

-

Was ist eine modifizierte Cash-Basis?

Modifizierte Cash-Basis bezieht sich auf eine Rechnungslegungsmethode, die die Merkmale sowohl der Accrual- als auch der Cash-Basis-Methode nutzt. Es wird auch hybride Rechnungslegung genannt. wobei d

-

Was ist Lohnbuchhaltung?

Die Lohnbuchhaltung ist im Wesentlichen die Berechnung, Verwaltung, Aufzeichnung, und Analyse der MitarbeitervergütungVergütungVergütung ist jede Art von Vergütung oder Zahlung, die eine Person oder e

Buchhaltung

- Was ist Buchhaltung?

- Was ist buchhalterischer Konservatismus?

- Was ist die buchhalterische Abschreibung im Vergleich zur steuerlichen Abschreibung?

- Was ist die Bilanzierungsgleichung?

- Was ist das buchhalterische Einkommen?

- Was ist eine Bilanzierungsmethode?

- Was sind Bilanzierungsrichtlinien?

- Was ist Bilanzgewinn?

- Was sind Bilanzierungskennzahlen?

-

Was ist Inflationsrechnung?

Was ist Inflationsrechnung? Inflationsrechnung wird in Zeiten steigender oder fallender Preise in bestimmten Regionen der Welt verwendet. in der Regel in Bezug auf multinationale KonzerneMultinational Corporation (MNC)Ein multin...

-

Was ist Betriebsbuchhaltung?

Was ist Betriebsbuchhaltung? Die Betriebsbuchhaltung (auch Kostenrechnung oder Betriebsbuchhaltung genannt) ist ein Zweig des Rechnungswesens, der sich mit der Identifizierung, Messung, Analyse, und Interpretation von Rechnungsle...