Was ist eine aufgelaufene Haftung?

Eine Rückstellung stellt einen Aufwand dar, der einem Unternehmen während eines bestimmten Zeitraums entstanden ist, aber noch nicht in Rechnung gestellt werden muss. Rückstellungen werden nur in der periodengerechten Rechnungslegung ausgewiesenAbgrenzungsprinzipDas Abgrenzungsprinzip ist ein Rechnungslegungskonzept, das vorsieht, dass Transaktionen in dem Zeitraum erfasst werden, in dem sie anfallen, unabhängig davon, die Leistung eines Unternehmens unabhängig von seiner Liquiditätsposition darzustellen. Sie erscheinen in der Bilanz unter den kurzfristigen Verbindlichkeiten.

Zusammenfassung

- Eine Rückstellung stellt einen Aufwand dar, der einem Unternehmen während eines bestimmten Zeitraums entstanden ist, aber noch nicht in Rechnung gestellt werden muss.

- Es gibt zwei Arten von Rückstellungen:routinemäßig/wiederkehrend und selten/nicht routinemäßig.

- Beispiele für abgegrenzte Verbindlichkeiten umfassen abgegrenzte Zinsaufwendungen, aufgelaufener Lohn, und aufgelaufene Leistungen.

Aufgelaufene Haftung verstehen

Rückstellungen sind Aufwendungen, die von einem Unternehmen noch zu begleichen sind. Sie werden erfasst, um die Finanzlage des Unternehmens unabhängig davon, ob eine Bartransaktion stattgefunden hat, besser darzustellen.

Die Erfassung abgegrenzter Verbindlichkeiten ist Teil des Matching-Accounting-PrinzipsMatching-PrinzipDas Matching-Prinzip ist ein Bilanzierungskonzept, das vorschreibt, dass Unternehmen Aufwendungen gleichzeitig mit den damit verbundenen Erlösen erfassen. Nach dem Matching-Prinzip alle Aufwendungen müssen in der Periode erfasst werden, in der sie anfallen, um die finanzielle Leistung genau widerzuspiegeln.

Wenn eine Rückstellung bezahlt wird, die Bilanzseite wird umgekehrt, hinterlässt einen Netto-Null-Effekt auf dem Konto. Die Rückstellungen können auch als das Gegenteil von Rechnungsabgrenzungsposten angesehen werden.

Rückstellungen – Arten

Es gibt zwei Arten von Rückstellungen:routinemäßige oder wiederkehrende und seltene oder nicht routinemäßige.

1. Routine/Wiederkehrend

Routine/Wiederkehrend fallen als normale Betriebsausgaben des Unternehmens an. Ein Beispiel wären aufgelaufene Löhne, wie ein Unternehmen weiß, müssen sie ihre Mitarbeiter regelmäßig bezahlen.

2. Selten/Nicht-Routine

Selten/Nicht-Routine ist das Gegenteil und tritt nicht als normaler operativer Teil des Geschäfts auf. Ein Beispiel ist ein einmaliger Einkauf bei einem Lieferanten, bei dem eine Rechnung nicht sofort eingeht. Da sich die Veranstaltung nicht wiederholt, es wird als eine seltene/nicht routinemäßige Rückstellung angesehen.

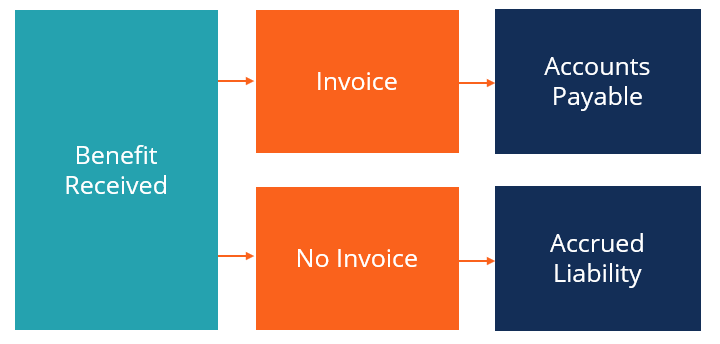

Aufgelaufene Verbindlichkeiten vs. Kreditorenbuchhaltung

Sowohl die Rückstellungen als auch die Verbindlichkeiten aus Lieferungen und Leistungen sind kurzfristige Verbindlichkeiten. Jedoch, der Unterschied besteht darin, dass Rückstellungen nicht in Rechnung gestellt wurden, Kreditorenbuchhaltung Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält. Verbindlichkeiten aus Lieferungen und Leistungen sind vorhanden. Rückstellungen wurden möglicherweise auch nicht in Rechnung gestellt, da es sich um regelmäßige Ausgaben handelt, die nicht in Rechnung gestellt werden müssen (d. h. Lohn-und Gehaltsabrechnung), oder weil das Unternehmen keine Rechnung vom Lieferanten erhalten hat.

Zum Beispiel, wenn ein Unternehmen eine Lieferung von einem Lieferanten erhalten hat und noch keine Rechnung erhalten hat, sie werden eine Rückstellung verbuchen. Jedoch, wenn sie die Sendung und die Rechnung vor Ablauf der Frist erhalten, sie würden eine Kreditorenbuchhaltung aufzeichnen.

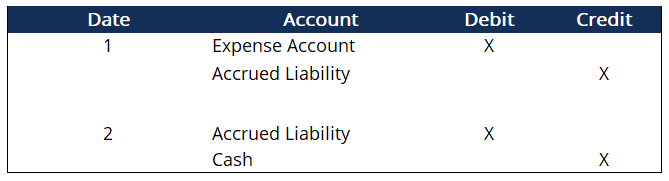

Tagebucheintrag

Die Journalbuchung ist in der Regel eine Gutschrift auf Rückstellungen und eine Belastung des entsprechenden Aufwandskontos. Sobald die Zahlung erfolgt ist, Rückstellungen werden belastet, und Bargeld wird gutgeschrieben. An einem solchen Punkt, das Rückstellungskonto wird vollständig ausgebucht.

Rückstellungen – Beispiele

- Aufgelaufener Zinsaufwand :Wenn ein Unternehmen Zinsen für ein Darlehen schuldet, aber noch vom Darlehensgeber in Rechnung gestellt werden muss.

- Aufgelaufene Löhne :Mitarbeiter werden für geleistete Arbeit nicht bezahlt, weil ihre Abrechnungsperiode nach dem Bilanzstichtag liegt.

- Aufgelaufene Leistungen :Ein Lieferant hat eine Dienstleistung erbracht, dem Kunden aber noch Rechnung gestellt

Praxisbeispiel

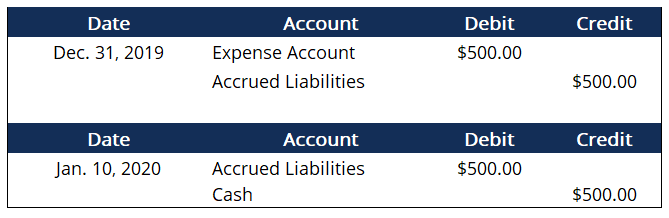

Das Unternehmen ABC hat am 31. Dezember ein Produkt von seinem Lieferanten erhalten NS , 500 Dollar kosten. Jedoch, der Lieferant muss sie noch in Rechnung stellen. Sie erhalten die Rechnung am 10. Januar NS und zahlen noch am selben Tag.

Oben sind die Tagebucheinträge für den 31. Dezember NS und 10. Januar NS . Wie du siehst, das Passivkonto ist nach der Zahlung netto null. Der Nettoeffekt auf den Jahresabschluss ist eine Erhöhung des Aufwandskontos und eine Verringerung des Kassenkontos. Der Zweck der Rückstellungen besteht darin, einen Zeitplan für finanzielle Ereignisse zu erstellen.

Verwandte Lektüre

CFI bietet die Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm für diejenigen, die ihre Karriere auf die nächste Stufe bringen möchten. Um weiter zu lernen und Ihre Karriere voranzutreiben, die folgenden Ressourcen werden hilfreich sein:

- RechnungslegungsphilosophieRechnungslegungsphilosophieDie Rechnungslegungsphilosophie umfasst die allgemeinen Regeln, Konzepte, und Ideen rund um die Erstellung und Prüfung des Jahresabschlusses und

- Arten von VerbindlichkeitenArten von VerbindlichkeitenEs gibt drei Hauptarten von Verbindlichkeiten:kurzfristige, nicht aktuell, und Eventualverbindlichkeiten. Verbindlichkeiten sind gesetzliche Verpflichtungen oder Schulden

- Prognostizieren von BilanzeinzelpostenPrognostizieren von BilanzpostenDas Prognostizieren von Bilanzposten beinhaltet die Analyse des Betriebskapitals, PP&E, Fremdkapital und Nettoeinkommen. Diese Anleitung erklärt, wie man berechnet

- Kurzfristige VerbindlichkeitenKurzfristige VerbindlichkeitenKurzfristige Verbindlichkeiten sind finanzielle Verpflichtungen eines Unternehmens, die innerhalb eines Jahres fällig sind. Ein Unternehmen zeigt diese auf der

-

Was ist eine Gesellschaft mit beschränkter Haftung (LLC)?

Eine Gesellschaft mit beschränkter Haftung (LLC) ist eine Geschäftsstruktur für private UnternehmenPrivate Gesellschaft Eine privat gehaltene Gesellschaft ist eine Gesellschaft, deren Aktien im Besitz

-

Was ist unbeschränkte Haftung?

Unbeschränkt haftbar ist die gesetzliche Verpflichtung von Unternehmensgründern und Unternehmern zur Rückzahlung, vollständig, die Schulden und sonstigen finanziellen Verpflichtungen ihrer Unternehmen

Buchhaltung

- Was deckt die Kfz-Haftpflichtversicherung ab?

- Was ist die Kfz-Haftpflichtversicherung?

- Was ist eine Personenschaden-Haftpflichtversicherung?

- Was sind aufgelaufene Zinsen im Vergleich zu regulären Zinsen?

- Was ist eine Haftung?

- Was ist ein aufgelaufener Aufwand?

- Dachhaftpflichtversicherung:Was ist das?

- Was macht ein Berufshaftpflichtversicherungsmakler?

- Aufgelaufene Haftung

-

Was ist eine langfristige Haftung?

Was ist eine langfristige Haftung? Eine langfristige Verbindlichkeit bezieht sich auf die finanziellen Verpflichtungen in der Bilanz eines Unternehmens, die voraussichtlich nicht innerhalb eines Jahres beglichen werden. Langfristige Ve...

-

Was sind die wichtigsten Arten von Verbindlichkeiten?

Was sind die wichtigsten Arten von Verbindlichkeiten? Es gibt drei Hauptarten von Verbindlichkeiten:kurzfristige, nicht aktuell, und Eventualverbindlichkeiten. Verbindlichkeiten sind rechtliche Verpflichtungen oder SchuldenVorrangige und nachrangige Schu...