Was ist ein Rechnungslegungsstandard?

Ein Rechnungslegungsstandard ist ein standardisierter Leitsatz, der die Grundsätze und Praktiken der Finanzbuchhaltung bestimmt. Rechnungslegungsstandards verbessern nicht nur die Transparenz der Finanzberichterstattung, sondern erleichtern auch die finanzielle Rechenschaftspflicht.

Ein Rechnungslegungsstandard ist für die Finanzberichterstattung eines Unternehmens relevant. Einige gängige Beispiele für Rechnungslegungsstandards sind die Segmentberichterstattung, Kulanzbuchhaltung, eine zulässige Abschreibungsmethode, Unternehmenszusammenschluss, Leasing-Klassifizierung, ein Maß für den ausstehenden Anteil, und Umsatzrealisierung.

Die allgemein anerkannten Rechnungslegungsgrundsätze (GAAP) sind der primäre Rechnungslegungsstandard, der von der U.S. Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC) der US Securities and Exchange Commission, oder SEC, ist eine unabhängige Behörde der US-Bundesregierung, die für die Umsetzung von Bundeswertpapiergesetzen und den Vorschlag von Wertpapiervorschriften verantwortlich ist. Sie ist auch für die Aufrechterhaltung der Wertpapierbranche sowie der Aktien- und Optionsbörsen zuständig. GAAPs wurden in den Vereinigten Staaten festgelegt und bilden die Grundlage anerkannter Rechnungslegungsstandards für die Erstellung und Berichterstattung von Jahresabschlüssen weltweit.

Das International Accounting Standards Board (IASB) bietet regel- und prinzipienbasierte Rechnungslegungsrichtlinien für internationale Unternehmen mit Sitz außerhalb der USA. Die International Accounting Standards (IAS) sollen eine einheitliche Vorgehensweise und Bedeutungsidentität erreichen. Die Rechnungslegungsstandards eines bestimmten Landes werden stark von dessen Governance-Gestaltung und Steuerpolitik beeinflusst.

Zusammenfassung

- Ein Rechnungslegungsstandard ist eine Richtlinie, die die Behandlung einer Rechnungslegungstransaktion in Abschlüssen definiert.

- Rechnungslegungsstandards bieten Unternehmen Leitlinien zur korrekten Erstellung und Berichterstattung von zweckdienlichen Abschlüssen.

- Die US-amerikanischen Rechnungslegungsgrundsätze (GAAP) sind das Fundament der Rechnungslegungsstandards. die sich jetzt je nach Land unterscheiden.

Geschichte der Rechnungslegungsstandards

Vor der Entwicklung von Rechnungslegungsstandards, Jedes Unternehmen entwickelte und verwendete seinen eigenen Ansatz zur Erstellung und Berichterstattung von Finanzinformationen. In den 1930ern, nach dem Börsencrash, das American Institute of Accountants, in Partnerschaft mit der New York Stock Exchange (NYSE)New York Stock Exchange (NYSE)Die New York Stock Exchange (NYSE) ist die größte Wertpapierbörse der Welt, Hosting von 82% des S&P 500, sowie 70 der größten, bildete den Ausschuss für Rechnungslegungsverfahren (CAP), die fünf allgemeine Rechnungslegungsgrundsätze empfahl.

Um die Buchhaltungspraktiken zu verbessern, die Mitgliedschaft des Instituts führte ein zusätzliches Prinzip ein, insgesamt sechs machen. Nach und nach, das Institut erließ den Securities Act von 1933Der Securities Act von 1933Der Securities Act von 1933 war das erste große Bundeswertpapiergesetz, das nach dem Börsencrash von 1929 verabschiedet wurde. Das Gesetz wird auch als Truth in Securities Act bezeichnet. das Bundeswertpapiergesetz, oder das Gesetz von 1933. Es wurde am 27. Mai in Kraft gesetzt. 1933 während der Weltwirtschaftskrise. ...das Gesetz zielte darauf ab, einige der Fehlverhalten und den Securities Exchange Act von 1934 zu korrigieren, die die Schaffung der Securities and Exchange Commission (SEC) sah. Die SEC wurde beauftragt, die regelmäßigen Einreichungen von Unternehmen zu überprüfen, um sicherzustellen, dass sie ihre Anforderungen einhalten. insbesondere für die vollständige Offenlegung, Einhaltung einer ordnungsgemäßen Buchführung, und Vergleichbarkeit.

Es existieren Rechnungslegungsstandards, um die Art und Weise zu definieren, in der wirtschaftliche Ereignisse erfasst und berichtet werden. Sie sind auch für externe Stakeholder wertvoll – wie Aktionäre, Banken, und Aufsichtsbehörden – um sicherzustellen, dass relevante Informationen korrekt gemeldet werden. Die technischen Konventionen legen die Grenzen zwischen Kennzahlen der Finanzberichterstattung, sowie Transparenz und Rechenschaftspflicht zu erleichtern.

IFRS vs. US-GAAP-Rechnungslegungsstandards

Die Internationale Rechnungslegungsstandards (IFRS) legt fest, wie internationale Unternehmen ihre Abschlüsse verwalten und berichten sollen, und definiert verschiedene Arten von Transaktionen mit finanziellen Auswirkungen. Es handelt sich um einen prinzipienbasierten Rechnungslegungsstandard, dessen Grundlagen Investoren und Unternehmen die Grundlage für die Analyse von Finanzunterlagen und die Entscheidungsfindung bieten.

Die IFRS sollen sicherstellen, dass die internationalen Märkte weltweit gemeinsame Standards für Transparenz, Effizienz, und Rechenschaftspflicht. Das von IFRS befürwortete Element der Offenheit ist für Unternehmen wichtig, da es Anlegern ermöglicht, in Unternehmen mit transparenten Geschäftspraktiken zu investieren.

Die Standard-IFRS-Anforderungen decken ein breites Spektrum von Abschlüssen ab, einschließlich der Kapitalflussrechnung, Die GesamtergebnisrechnungDie GesamtergebnisrechnungDie Gesamtergebnisrechnung bietet eine Zusammenfassung des Nettovermögens eines Unternehmens über einen bestimmten Zeitraum. Mit anderen Worten, die Aussage, die Bilanz, und die Eigenkapitalveränderungsrechnung.

Die US-GAAP-Rechnungslegungsstandards die Notierung ausländischer Aktiengesellschaften an der US-Börse ohne Abgleich mit den IFRS und den US-amerikanischen Rechnungslegungsgrundsätzen ermöglichen. Die Anwendung und Anwendung der ursprünglichen Rechnungslegungsstandards wurden dem Accounting Principles Board des American Institute of Certified Public Accountants (AICPA) gutgeschrieben.

Jedoch, 1973, die Rolle wurde vom Financial Accounting Standards Board (FASB) übernommen. Die SEC verlangt von Unternehmen, dass sie alle Bestimmungen der U.S. GAAP Accounting Standards erfüllen, um sich für die Notierung an der US-Börse zu qualifizieren.

Die Standardanforderung der SEC erleichtert die Vergleichbarkeit von Abschlüssen verschiedener Unternehmen. Rechnungslegungsstandards gewährleisten auch Glaubwürdigkeit und eine solide Wirtschaftspolitik auf der Grundlage glaubwürdiger und konsistenter Informationen.

Financial Accounting Standards Board (FASB)

Das Financial Accounting Standards Board (FASB) ist eine private gemeinnützige Organisation, die für die Erstellung und Interpretation von Rechnungslegungsstandards in den Vereinigten Staaten verantwortlich ist. Seine Rolle erstreckt sich auf öffentliche und private Unternehmen. Die Organisation ist als Hauptpartei anerkannt, die Rechnungslegungsstandards für Aktiengesellschaften festlegt.

Der FASB hat seinen Sitz in Norwalk, Connecticut, und wird von einem Team von sieben Vollzeit-Vorstandsmitgliedern geleitet. Der Vorsitzende des Vorstandes wird von der Stiftung Finanzbuchhaltung ernannt, die auch eine Aufsichtsfunktion über den FASB ausübt.

Die Mission der Organisation besteht darin, Finanzbuchhaltungspraktiken für glaubwürdige und genaue Informationen für Investoren und andere Benutzer zu schaffen und zu verbessern. Ebenfalls, Es hat den Auftrag, Interessengruppen darin zu schulen, wie sie Rechnungslegungsstandards effektiv verstehen und umsetzen können.

Verwandte Lektüre

CFI ist der offizielle Anbieter der Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jeden in einen Weltklasse-Finanzanalysten zu verwandeln.

Um Ihr Wissen über Finanzanalysen weiter zu lernen und weiterzuentwickeln, Wir empfehlen dringend die folgenden zusätzlichen Ressourcen:

- Analyse des JahresabschlussesAnalyse des JahresabschlussesSo führen Sie die Analyse des Jahresabschlusses durch. Dieser Leitfaden wird Ihnen beibringen, eine Bilanzanalyse der Gewinn- und Verlustrechnung durchzuführen,

- Dodd-Frank ActDodd-Frank ActDer Dodd-Frank Act, oder der Wall Street Reform and Consumer Protection Act von 2010, wurde während der Obama-Regierung als Reaktion auf die Finanzkrise von 2008 in Kraft gesetzt. Es zielte darauf ab, wesentliche Änderungen der Finanzregulierung vorzunehmen und neue Regierungsbehörden zu schaffen, die mit der Umsetzung der verschiedenen Klauseln des Gesetzes beauftragt sind.

- Aussagen in der WirtschaftsprüfungAssertions in der WirtschaftsprüfungAssertions sind Behauptungen, die feststellen, ob Jahresabschlüsse wahrheitsgetreu und im Rahmen der Wirtschaftsprüfung angemessen dargestellt sind.

- Arten von SEC-AnmeldungenArten von SEC-AnmeldungenDie US SEC schreibt börsennotierten Unternehmen vor, verschiedene Arten von SEC-Anmeldungen einzureichen, Formen umfassen 10-K, 10-Q, S-1, S-4, siehe Beispiele. Wenn Sie ein ernsthafter Investor oder Finanzprofi sind, Wenn Sie die verschiedenen Arten von SEC-Anmeldungen kennen und interpretieren können, können Sie fundierte Anlageentscheidungen treffen.

-

Was ist Lohnbuchhaltung?

Die Lohnbuchhaltung ist im Wesentlichen die Berechnung, Verwaltung, Aufzeichnung, und Analyse der MitarbeitervergütungVergütungVergütung ist jede Art von Vergütung oder Zahlung, die eine Person oder e

-

Was sind Trading-Wertpapiere?

Handelspapiere sind Wertpapiere, die von einem Unternehmen zur Erzielung eines kurzfristigen Gewinns gekauft werden. Unternehmen beabsichtigen nicht, solche Wertpapiere über einen längeren Zeitraum zu

Buchhaltung

- Was ist eine Depotbank?

- Was ist Degorgieren?

- Was ist Buchhaltung?

- Was ist buchhalterischer Konservatismus?

- Was ist die buchhalterische Abschreibung im Vergleich zur steuerlichen Abschreibung?

- Was ist die Bilanzierungsgleichung?

- Was ist das buchhalterische Einkommen?

- Was ist eine Bilanzierungsmethode?

- Was sind Bilanzierungsrichtlinien?

-

Was ist Betriebsbuchhaltung?

Was ist Betriebsbuchhaltung? Die Betriebsbuchhaltung (auch Kostenrechnung oder Betriebsbuchhaltung genannt) ist ein Zweig des Rechnungswesens, der sich mit der Identifizierung, Messung, Analyse, und Interpretation von Rechnungsle...

-

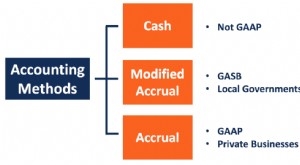

Was ist die modifizierte Periodenrechnung?

Was ist die modifizierte Periodenrechnung? Die modifizierte Periodenrechnung bezieht sich auf eine Rechnungslegungsmethode, die Cash-Basis-Rechnung und Perioden-Rechnungslegung kombiniert. Es folgt der Cash-Basis-Methode, um kurzfristige Ereig...