Was ist Bilanzierungsethik?

Bilanzierungsethik ist ein wichtiges Thema, denn als Buchhalter, Wir sind die Schlüsselpersonen, die auf die Finanzinformationen zugreifenDrei FinanzberichteDie drei Finanzberichte sind die Gewinn- und Verlustrechnung, die Bilanz, und die Kapitalflussrechnung. Diese drei Kernaussagen beziehen sich auf Einzelpersonen und Unternehmen. Diese Macht beinhaltet auch das Potenzial und die Möglichkeiten des Missbrauchs von Informationen oder der Manipulation von Zahlen, um die Wahrnehmung des Unternehmens zu verbessern oder Gewinne durchzusetzen. Cash Earnings per Share Cash Earnings per Share (Cash EPS) ist der operative Cashflow, den ein Unternehmen generiert, geteilt durch die Anzahl der ausgegebenen Aktien. Der Bargewinn pro Aktie (Cash EPS) unterscheidet sich vom traditionellen Gewinn pro Aktie (EPS). Dabei wird der Nettogewinn des Unternehmens durch die Anzahl der ausstehenden Aktien dividiert. Verwaltung. Auch im Rahmen eines Audits ist Ethik zwingend erforderlich. Ohne die Anforderungen der Prüfungs- und Rechnungslegungsethik zu erfüllen, ein Audit muss sofort unterbrochen werden.

Ethik und Verhaltenskodex

Ethik und ethisches Verhalten beziehen sich eher auf allgemeine Prinzipien wie Ehrlichkeit, Integrität, und Moral. Die Berufsordnung, jedoch, ist ein spezifisches Regelwerk, das von den Leitungsgremien der Wirtschaftsprüfer festgelegt wird. Obwohl die von verschiedenen Gremien auf der ganzen Welt aufgestellten Regeln einzigartig sind, Einige Regeln sind universell. Schauen wir uns einige dieser wichtigen Regeln genauer an.

Regeln und Anleitung

Eine der wichtigsten Regeln, die von professionellen Buchführungsgremien in Nordamerika aufgestellt werden, ist der Gedanke der Unabhängigkeit. Das ist die Idee, als Wirtschaftsprüfer, Sie müssen absolut objektiv sein und dürfen keine Bindungen oder Beziehungen zu dem Kunden haben, da dies möglicherweise Ihr Urteilsvermögen und den Gesamtablauf der Prüfungsarbeit beeinträchtigen könnte.

Es gibt zwei Formen der Unabhängigkeit:

- Unabhängig in Tatsache

- Unabhängig in Aussehen

Unabhängigkeit in der Tat bezieht sich auf alle sachlichen Informationen, wie z.B. ob Sie, als Wirtschaftsprüfer, Aktien oder andere Anlagen des Kundenunternehmens besitzen. Diese Fakten sind in der Regel leicht zu ermitteln.

Unabhängigkeit im Erscheinungsbild , jedoch, ist eher subjektiv. Sagen wir, zum Beispiel, dass Sie als Wirtschaftsprüfer zu einer Jahresabschlussfeier bei der Kundenfirma eingeladen wurden. Die Party entpuppt sich als äußerst luxuriös und Sie erhalten auch noch eine schöne Uhr geschenkt. Im Aussehen, würde der Wirtschaftsprüfer wer zur Party eingeladen wurde und auch ein Geschenk bekommen hat, die Unabhängigkeit bei der Prüfung wahren können? Um einen möglichen Interessenkonflikt zu lösen, ein vernünftiger Beobachtertest verwendet wird – d. h. Was würde ein vernünftiger Beobachter zu der Situation sagen?

Bedrohungen der Unabhängigkeit

Es gibt immer Bedrohungen und Situationen, die das Maß an Unabhängigkeit mindern können. Schauen wir uns einige dieser Bedrohungen an:

- Vertrautheitsbedrohung :Wenn der Auditor eine lange Beziehung zum Kunden hat oder enge Freunde/Verwandte sind

- Einschüchterungsgefahr :Ändert der Abschlussprüfer den Abschluss, der Mandant droht mit dem Auditorenwechsel

- Bedrohung durch Eigeninteresse :Wenn der Wirtschaftsprüfer ein direktes finanzielles Interesse durch Aktien oder ein hohes ausstehendes Honorar des Kunden hat

- Bedrohung durch Selbstüberprüfung :Erbringt der Wirtschaftsprüfer sowohl Prüfungs- als auch Buchführungsleistungen, es ist eine Überprüfung der eigenen Arbeit des Prüfers

Andere wichtige Regeln

Einige andere Regeln, die von professionellen Buchführungsgremien festgelegt werden, umfassen die folgenden:

- Eventuelle Gebühren sind nicht zulässig – zum Beispiel Prüfungshonorare, die auf einem Prozentsatz des Nettoeinkommens oder eines Prozentsatzes eines erhaltenen Bankdarlehens basieren

- Integrität und Sorgfalt – Prüfungsarbeit muss gründlich durchgeführt werden, fleißig, und rechtzeitig.

- Fachliche Kompetenz – Auditoren müssen kompetent sein, das heißt, er/sie muss sowohl über die erforderlichen akademischen Kenntnisse als auch über Erfahrungen in der jeweiligen Branche verfügen.

- Meldepflicht bei Regelverstößen – Diese Regel wird allgemein als Whistleblower-Regel bezeichnet. Wenn ein CPA feststellt, dass ein anderer CPA gegen eine dieser Regeln verstößt, er/sie ist verpflichtet, dies zu melden.

- Vertraulichkeit – Auditoren dürfen keine Informationen über den Kunden an Außenstehende weitergeben.

Ähnliche Resourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite – CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Forensischer Audit-LeitfadenForensischer Audit-LeitfadenEin forensischer Audit ist eine detaillierte Prüfung der Aufzeichnungen eines Unternehmens, die vor Gericht in einem Gerichtsverfahren verwendet werden soll. Buchhalter, Anwälte, und

- Geprüfte FinanzausweiseGeprüfte FinanzausweiseÖffentliche Unternehmen sind gesetzlich verpflichtet, sicherzustellen, dass ihre Finanzausweise von einer registrierten CPA geprüft werden. Der Zweck der

- Big Four WirtschaftsprüfungsgesellschaftenBig Four WirtschaftsprüfungsgesellschaftenDie Big Four Wirtschaftsprüfungsgesellschaften beziehen sich auf Deloitte, PricewaterhouseCoopers (PwC), KPMG, und Ernst &Young. Diese Firmen sind die vier größten professionellen Dienstleistungsunternehmen der Welt, die Wirtschaftsprüfung, Transaktionsberatung, Besteuerung, Beratung, Risikoberatung, und aktuarielle Dienstleistungen.

- Top BuchhaltungsskandaleTop BuchhaltungsskandaleIn den letzten zwei Jahrzehnten gab es einige der schlimmsten Buchhaltungsskandale der Geschichte. Durch diese Finanzkatastrophen gingen Milliarden von Dollar verloren. In diesem

-

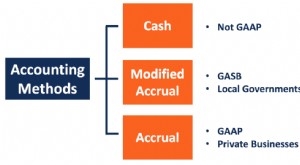

Was ist die modifizierte Periodenrechnung?

Die modifizierte Periodenrechnung bezieht sich auf eine Rechnungslegungsmethode, die Cash-Basis-Rechnung und Perioden-Rechnungslegung kombiniert. Es folgt der Cash-Basis-Methode, um kurzfristige Ereig

-

Was ist Lohnbuchhaltung?

Die Lohnbuchhaltung ist im Wesentlichen die Berechnung, Verwaltung, Aufzeichnung, und Analyse der MitarbeitervergütungVergütungVergütung ist jede Art von Vergütung oder Zahlung, die eine Person oder e

Buchhaltung

- Was ist ein Wirtschaftsprüfer?

- Was ist Buchhaltung?

- Was ist buchhalterischer Konservatismus?

- Was ist die buchhalterische Abschreibung im Vergleich zur steuerlichen Abschreibung?

- Was ist die Bilanzierungsgleichung?

- Was ist Bilanzierungsethik?

- Was ist das buchhalterische Einkommen?

- Was sind Bilanzierungsrichtlinien?

- Was ist ein Wirtschaftsprüferbericht?

-

Was ist Inflationsrechnung?

Was ist Inflationsrechnung? Inflationsrechnung wird in Zeiten steigender oder fallender Preise in bestimmten Regionen der Welt verwendet. in der Regel in Bezug auf multinationale KonzerneMultinational Corporation (MNC)Ein multin...

-

Was ist Betriebsbuchhaltung?

Was ist Betriebsbuchhaltung? Die Betriebsbuchhaltung (auch Kostenrechnung oder Betriebsbuchhaltung genannt) ist ein Zweig des Rechnungswesens, der sich mit der Identifizierung, Messung, Analyse, und Interpretation von Rechnungsle...