Was ist eine beschleunigte Abschreibung?

Die beschleunigte Abschreibung ist eine AbschreibungsmethodeAbschreibungsmethodenDie gebräuchlichsten Abschreibungsmethoden umfassen lineare, doppelter degressiver Saldo, Produktionseinheiten, und Summe der Jahreszahlen. bei dem ein Anlagevermögen seinen Buchwert schneller (beschleunigt) reduziert, als dies bei herkömmlichen Abschreibungsmethoden wie der linearen Methode der Fall wäre. Mit der geraden Linie. Deswegen, unter beschleunigter Abschreibung, ein VermögenswertArten von VermögenswertenGemeinsame Arten von Vermögenswerten umfassen aktuelle, nicht aktuell, körperlich, immateriell, Betriebs, und nicht betriebsbereit. In den früheren Jahren richtig erkannt und mit größeren Wertverlusten konfrontiert als in den späteren Jahren. Als steuermindernde Strategie wird häufig die beschleunigte Abschreibung eingesetzt.

Beliebte beschleunigte Abschreibungsmethoden

Die beliebtesten beschleunigten Abschreibungsmethoden sind die doppelte degressive Abschreibung. Es ist und die Summe der Ziffern der Jahre. Die Formel zur Berechnung der Abschreibung mit jeder dieser Methoden ist unten angegeben:

1. Methode mit doppeltem Degressionssaldo:

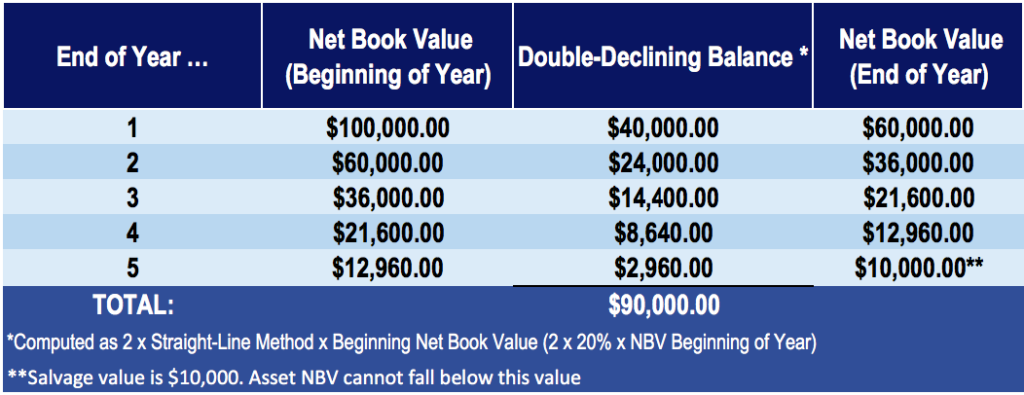

Doppelter degressiver Saldo =2 x linearer Abschreibungssatz x Buchwert zu Jahresbeginn

2. Methode der Summe der Jahresziffern:

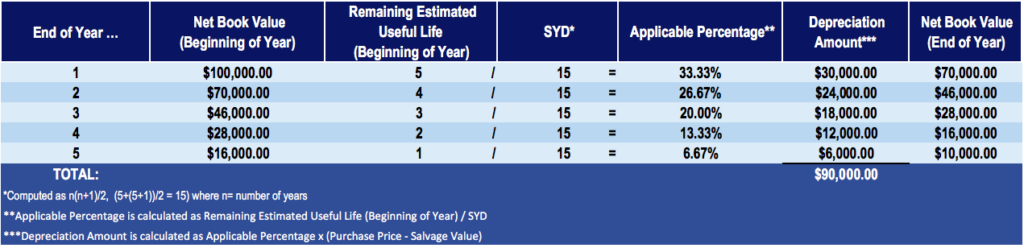

Anwendbarer Prozentsatz (%) =Anzahl der Jahre der geschätzten Restlebensdauer zu Jahresbeginn / SYD

Woher:

SYD =n(n+1) / 2

- SYD steht für Summe der Jahreszahlen

- n =Anzahl der Jahre

Beispiel für die Methode des doppelten Degressionssaldos

CFI Company kauft eine Maschine für 100 US-Dollar, 000, mit einem geschätzten Restwert von 10 $, 000 und einer Nutzungsdauer von 5 Jahren. Der lineare Abschreibungssatz beträgt 20 %.

Die Berechnung der doppelten degressiven Abschreibungsmethode lautet:

Beispiel für die Methode der Jahressummen

CFI Company kauft eine Maschine für 100 US-Dollar, 000 mit einem geschätzten Bergungswert von 10 $, 000 und einer Nutzungsdauer von 5 Jahren. Der lineare Abschreibungssatz beträgt 20 %.

Die Berechnung der Methode der Summe der Ziffern der Jahre ist:

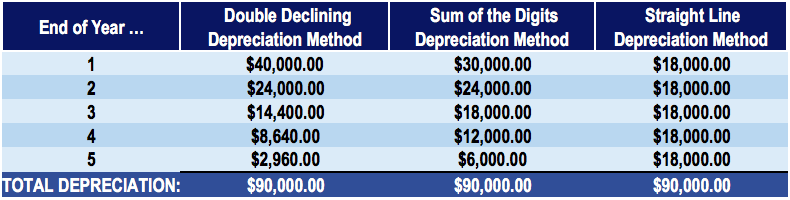

Vergleich der beschleunigten Abschreibungsmethoden mit der traditionellen linearen Methode

Lassen Sie uns die lineare Abschreibung für das gleiche Beispiel berechnen – eine Maschine im Wert von 100 $, 000, mit einem geschätzten Restwert von 10 $, 000 und einer Nutzungsdauer von 5 Jahren – und vergleichen Sie diese mit den beschleunigten Abschreibungsmethoden.

Eine Tabelle mit den Abschreibungsbeträgen pro Jahr für jede Methode:

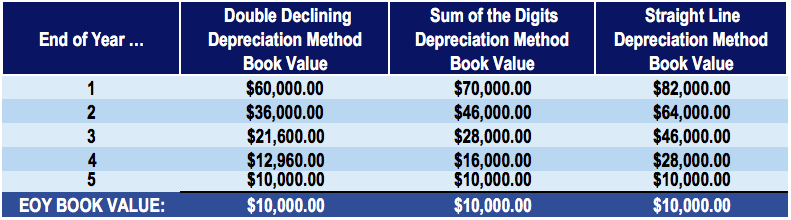

Eine Tabelle mit den Jahresendbuchwerten für jede Methode:

Unter allen drei Methoden die Gesamtabschreibung und der Buchwert am Ende der Nutzungsdauer der Maschine sind gleich – 90 USD, 000 in Gesamtabschreibung und $10, 000 im Endbuch, oder retten, Wert.

Auswirkungen verschiedener Abschreibungsmethoden auf den Jahresabschluss

Beachten Sie aus den obigen Tabellen, dass die Höhe der Abschreibung in jedem Jahr bei unterschiedlichen Methoden unterschiedlich ist. Bei den beschleunigten Abschreibungsmethoden (doppelt degressiv und Summe der Jahresstellen) in den Vorjahren ist die Abschreibung höher, im Vergleich zur linearen Abschreibungsmethode. So, Wie wirken sich die beschleunigten Abschreibungsmethoden auf den Wert eines Vermögenswerts und den Jahresüberschuss des Unternehmens aus?

Die Höhe der Abschreibung eines Vermögenswerts beeinflusst den ausgewiesenen Gewinn eines Unternehmens (über die Gewinn- und Verlustrechnung). Deswegen, Die beschleunigten Abschreibungsmethoden verzerren die Gewinne des Unternehmens und zeigen niedrigere Gewinne in den früheren Jahren des Erwerbs des Vermögenswerts. Wenn sich der Vermögenswert dem Ende seiner Nutzungsdauer nähert, es stehen weniger jährliche Abschreibungen, mit dem Nettoeffekt, dass das Unternehmen in diesen späteren Jahren einen höheren ausgewiesenen Gewinn erzielt.

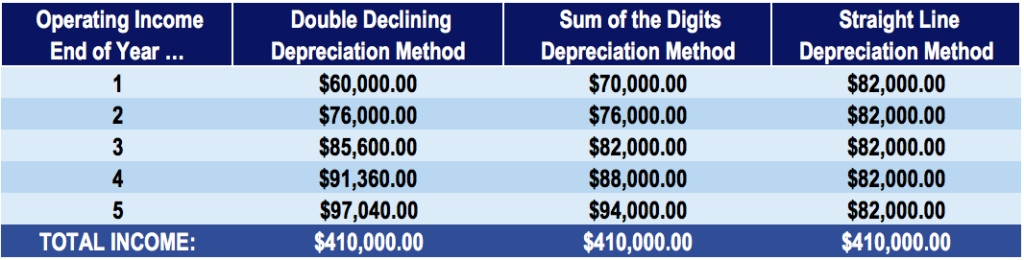

Zum Beispiel, Betrachten Sie ein Unternehmen, das einen Jahresumsatz von 100 US-Dollar erzielt, 000. Der Einfachheit halber gehen davon aus, dass die einzigen Betriebsausgaben des Unternehmens die Abschreibungsaufwendungen sind (keine Mietaufwendungen, Lohnkosten, etc.). Beachten Sie den Unterschied im Betriebsergebnis bei einer beschleunigten Abschreibungsmethode im Vergleich zu einer linearen Abschreibungsmethode:

Wie in der obigen Tabelle dargestellt, Eine beschleunigte Abschreibungsmethode führt zu einem niedrigeren ausgewiesenen Gewinn in früheren Jahren, jedoch zu einem höheren Gewinn in späteren Jahren im Vergleich zu einer traditionellen linearen Abschreibungsmethode.

Steuerersparnisse und Nettobarwert

Unternehmen verwenden häufig schnelle Abschreibungsmethoden, um die Steuern in den ersten Jahren der Lebensdauer eines Vermögenswerts zu senken. Es ist wichtig zu beachten, dass die gesamten Steuerabzüge während der Lebensdauer eines Vermögenswerts unabhängig von der verwendeten Methode gleich bleiben. Der einzige Vorteil einer beschleunigten Methode ist der Zeitpunkt der Abzüge.

Schnellverfahren bieten in den ersten Jahren mehr Steuereinsparungen und in späteren Jahren weniger Einsparungen. Da Manager von Unternehmen den Zeitwert des Geldes berücksichtigen, Es ist besser, die Ersparnisse früher als später zu haben. Es hilft, den Nettogegenwartswert (NPV) zu verbessernDer Nettogegenwartswert (NPV) ist der Wert aller zukünftigen Cashflows (positiv und negativ) über die gesamte Laufzeit einer Investition, abgezinst auf die Gegenwart. des Geschäfts.

Verwandte Lektüre

Vielen Dank für das Lesen dieses Artikels über beschleunigte Abschreibungsmethoden und Gründe, warum Buchhalter und Manager sie verwenden. CFI ist der offizielle Anbieter des Financial Modeling and Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI wird Ihnen helfen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzen brauchen Werdegang. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen können nützlich sein:

- Kumulierte AbschreibungKumulierte AbschreibungDie kumulierte Abschreibung ist der Gesamtbetrag des Abschreibungsaufwands, der einem bestimmten Vermögenswert seit seiner Inbetriebnahme zugewiesen wurde.

- AbschreibungsaufwandAbschreibungsaufwandWenn ein langfristiger Vermögenswert gekauft wird, es sollte in der Rechnungsperiode, in der es erworben wurde, aktiviert und nicht als Aufwand erfasst werden.

- AbschreibungsplanAbschreibungsplanEin Abschreibungsplan wird in der Finanzmodellierung benötigt, um die drei Abschlüsse (Einkommen, Bilanz, Cashflow) in Excel.

- Abschreibungsmethoden-VorlageAbschreibungsmethoden-VorlageDiese Abschreibungsmethoden-Vorlage zeigt Ihnen die Berechnung der Abschreibungsaufwendungen unter Verwendung von vier häufig verwendeten Abschreibungsmethoden. Es gibt verschiedene Arten von Abschreibungsaufwendungen und unterschiedliche Formeln zur Ermittlung des Buchwerts eines Vermögenswerts. Zu den gängigsten Abschreibungsmethoden gehören:Linear

-

Was ist die Jahresabschreibung (SYD)?

Die Summe der Jahresabschreibung (SYD) ist eine Methode der beschleunigten Abschreibung. Ähnlich wie bei der doppelten degressiven AbschreibungDoppelte degressive AbschreibungDie doppelte degressive A

-

Was ist die steuerliche Abschreibung?

Die steuerliche Abschreibung ist der Abschreibungsaufwand, der von einem Steuerpflichtigen in einer Steuererklärung geltend gemacht wird, um den Wertverlust des Sachanlagevermögens auszugleichen. Beis

Buchhaltung

- Was verursacht die Auf- und Abwertung des Dollars?

- Was tun mit der Sonnencreme des letzten Jahres?

- Was ist Abschreibung? Wie wird es berechnet?

- Was ist eine beschleunigte Dividende?

- Was ist die buchhalterische Abschreibung im Vergleich zur steuerlichen Abschreibung?

- Was ist die kumulierte Abschreibung?

- Was ist eine zulässige Abschreibung?

- Was ist das alternative Abschreibungssystem (ADS)?

- So verwenden Sie die beschleunigte Abschreibung

-

Was ist die MACRS-Abschreibung?

Was ist die MACRS-Abschreibung? MACRS-Abschreibung ist das derzeit in den Vereinigten Staaten verwendete steuerliche Abschreibungssystem. Die MACRS, was für Modified Accelerated Cost Recovery System steht, war ursprünglich als ACRS ...

-

Was ist die lineare Abschreibung?

Was ist die lineare Abschreibung? Bei der linearen Abschreibungsmethode Der Wert eines Vermögenswerts wird über jede Periode gleichmäßig reduziert, bis er seinen Restwert erreicht. Der Restwert wird auch als Schrottwert bezeichnet. Di...