Was bedeutet 2/10 Netto 30?

2/10 Net 30 bezieht sich auf den HandelskreditHandelskreditEin Handelskredit ist eine Vereinbarung oder Übereinkunft zwischen Agenten, die miteinander Geschäfte machen und die den Austausch von Waren und Dienstleistungen ermöglicht, die einem Kunden zum Verkauf von Waren angeboten werden Cost of Goods Sold (COGS) Cost of Goods Sold (COGS) misst die „direkten Kosten“, die bei der Herstellung von Waren oder Dienstleistungen anfallen. Darin enthalten sind Materialkosten, direkt oder Dienstleistungen. 2/10 netto 30 bedeutet, dass bei Zahlung des fälligen Betrags innerhalb von 10 Tagen der Kunde erhält 2% Rabatt. Andernfalls, der Betrag ist innerhalb von 30 Tagen ohne Abzug fällig.

Beispiel für einen Handelskredit

Der CEOCEOA CEO, kurz für Chief Executive Officer, ist die ranghöchste Person in einem Unternehmen oder einer Organisation. Der CEO ist für den Gesamterfolg einer Organisation und für die Entscheidungsfindung auf oberster Ebene verantwortlich. Lesen Sie eine Stellenbeschreibung von Unternehmen A, das aufgrund des harten Wettbewerbs auf dem Markt mit sinkenden Umsätzen konfrontiert ist. Der CEO glaubt, dass der Grund für den Umsatzrückgang darin liegt, dass das Unternehmen keine Handelskredite anbietet. Eigentlich, Unternehmen A ist das einzige Unternehmen der Branche, das seinen Kunden keine Handelskredite anbietet. Dann richtet Unternehmen A eine neue Handelskreditlaufzeit für Kunden ein – 2/10 netto 30. Kunden, die auf Kredit kaufen, haben 30 Tage Zeit, ihre Verbindlichkeiten zu begleichen Kreditorenbuchhaltung ist eine Verbindlichkeit, die entsteht, wenn eine Organisation Waren oder Dienstleistungen von ihren Lieferanten auf Kredit erhält . Verbindlichkeiten aus Lieferungen und Leistungen sind. Jedoch, bei Zahlung innerhalb von 10 Tagen, Kunden erhalten 2% Rabatt auf die gekaufte Ware.

Wenn ein Kunde 10 $ kauft, 000 von Unternehmen A zu den Bedingungen 2/10 netto 30 und zahlt innerhalb von 10 Tagen, der Kunde muss nur 10 $ bezahlen, 000 x 0,98 =$9, 800. Andererseits wenn der Kunde nach 10 Tagen zahlt, er muss den vollen Betrag von 10 $ bezahlen, 000.

Journaleinträge für Handelskredite

Es gibt zwei Methoden, um Rabatte zu berücksichtigen: Nettomethode und Bruttomethode .

Betrachten wir folgendes Beispiel:

Ein Kunde von Unternehmen A, Kenntnis davon, dass das Unternehmen Kreditkonditionen von 2/10 netto 30 anbietet, beschließt, einen Kauf von 1 USD zu tätigen, 000. Die Journalbuchungen der Nettomethode und der Bruttomethode sind unten aufgeführt:

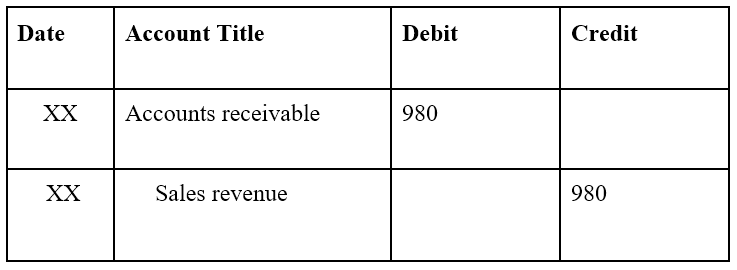

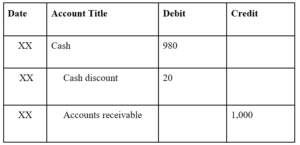

Die Nettomethode erfasst die Forderungen zum Verkaufspreis abzüglich Skonto. Wenn der Kunde den Rabatt nicht in Anspruch nimmt, müsste das Unternehmen eine Anpassung für die erzielten Zinsen vornehmen.

Der erste Tagebucheintrag:

Hinweis:1 $, 000 x 0,98 =980 $. Die Nettomethode erfasst die Forderungen zum Verkaufspreis abzüglich Skonto.

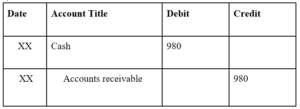

Zahlt der Kunde innerhalb von 10 Tagen und nutzt den 2% Skonto:

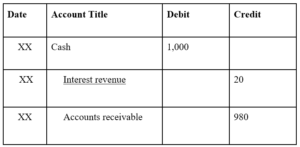

Zahlt der Kunde nach 10 Tagen und nimmt den 2% Skonto nicht in Anspruch:

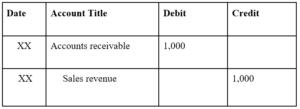

Die Bruttomethode erfasst den Nennwert der Forderungen. Nimmt der Kunde den Rabatt in Anspruch, die Gesellschaft wird ihren Umsatz in der Gewinn- und Verlustrechnung reduzieren.

Der erste Tagebucheintrag:

Hinweis:Bei der Bruttomethode werden die Forderungen zum Nennwert erfasst.

Zahlt der Kunde innerhalb von 10 Tagen und nutzt den 2% Skonto:

Hinweis:Skonto geht umsatzmindernd in die Gewinn- und Verlustrechnung ein.

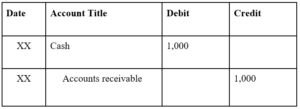

Zahlt der Kunde nach 10 Tagen und nimmt den 2% Skonto nicht in Anspruch:

Die Bedeutung des Angebots von Handelskrediten

Aus Lieferantensicht, Handelskredite werden angeboten, um häufigere und größere Einkäufe zu ermöglichen. Die Flexibilität im Zahlungszeitpunkt zieht mehr Kunden an und generiert mehr Umsatz für das Unternehmen.

Aus Käufersicht, Der Handelskredit ermöglicht es Käufern, Einkäufe zu tätigen, ohne sich sofort von ihrem Bargeld zu trennen. Deswegen, Es bietet auch Flexibilität, da Käufer Einkäufe tätigen können, wenn kein Bargeld zur Verfügung steht.

Das Risiko beim Anbieten von Handelskrediten

Das größte Risiko für einen Lieferanten beim Anbieten von Handelskrediten ist das Potenzial für uneinbringliche Forderungen. Da Bargeld beim Kauf nicht sofort den Besitzer wechselt, der Käufer kann am Ende nicht für die Einkäufe bezahlen. Wenn Unternehmen Handelskredite anbieten, eine Wertberichtigung für zweifelhafte Forderungen wird gebildet, um die Höhe der Forderungsausfälle aus Kreditkäufen zu antizipieren.

Zusätzliche Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling and Valuation Analyst (FMVA)®Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Zertifizierung des Financial Modeling and Valuation Analyst (FMVA)® von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen kostenlosen CFI-Ressourcen werden nützlich sein:

- KaufvertragKauf- und KaufvertragDer Kaufvertrag (SPA) ist das Ergebnis wichtiger Handels- und Preisverhandlungen. Im Wesentlichen, es legt die vereinbarten Elemente des Deals fest, umfasst eine Reihe wichtiger Schutzmaßnahmen für alle Beteiligten und bietet den rechtlichen Rahmen für den Abschluss des Verkaufs einer Immobilie.

- Revolvierende KreditfazilitätRevolvierende Kreditfazilität Eine revolvierende Kreditfazilität ist eine Kreditlinie, die zwischen einer Bank und einem Unternehmen vereinbart wird. Es kommt mit einem festgelegten Höchstbetrag, und der

- DebitorenbuchhaltungDie Debitorenbuchhaltung (AR) repräsentiert die Kreditverkäufe eines Unternehmens, die noch nicht bei ihren Kunden abgeholt wurden. Unternehmen erlauben

- KreditverkäufeKreditverkäufeKreditverkäufe beziehen sich auf einen Verkauf, bei dem der geschuldete Betrag zu einem späteren Zeitpunkt beglichen wird. Mit anderen Worten, Kreditverkäufe sind Käufe von

-

Was bedeutet eingelöste Zwangsvollstreckung bei einer Kreditauskunft?

Was bedeutet eingelöste Zwangsvollstreckung bei einer Kreditauskunft? In vielen Staaten, wenn ein Hypothekengeber ein Haus oder eine andere Immobilie abschließt, der Eigentümer erhält eine letzte Cha

-

Was bedeutet Nettowert?

Der Begriff Reinvermögen kann an Multimillionäre oder Immobilienmogule denken – Bonzen, die im großen Geld wälzen. Das Nettovermögen gilt jedoch für alle, unabhängig davon, ob Sie Millionen oder viel

Buchhaltung

- Was bedeutet es, eine Kreditkarte zu validieren?

- Was bedeutet es, eine Kreditkartenzahlung zu erzwingen?

- Was bedeutet MM/JJJJ auf einer Kreditkarte?

- Was bedeutet ein Kreditrahmen auf einer Kreditkarte?

- Was bedeutet EFX in meiner Kreditauskunft?

- Was bedeuten revolvierende Handelslinien bei einer Schufa?

- Was bedeutet NR in einer Kreditauskunft?

- Was bedeutet ein R9-Kredit-Score?

- Was bedeutet es, mit einer Prämie zum Nettoinventarwert zu handeln?

-

Was bedeutet die vereinbarte Auszahlung bei einer Kreditauskunft?

Was bedeutet die vereinbarte Auszahlung bei einer Kreditauskunft? Person, die Rechnungen per Telefon bezahlt. Zahlt wie vereinbart ist ein Begriff, den Sie in Ihrer Kreditauskunft sehen möchten. Es bedeutet einfach, dass Sie eine Schuld gemäß der Vereinbarung zwisc...

-

Was bedeutet monatliches Nettoeinkommen?

Was bedeutet monatliches Nettoeinkommen? Ihr Nettolohn ist der Betrag, den Sie nach allen Abzügen mit nach Hause nehmen. Das Nettoeinkommen ist der Betrag des Gehaltsschecks einer Person, der übrig bleibt, nachdem der Arbeitgeber Steuern un...