Die Ausgaben sicher in der Ruhestandsstrategie

An der Oberfläche, Der Rat dieses Berichts scheint dumm einfach: Um das Renteneinkommen zu optimieren, Verzögerung der Sozialversicherung und Erforderliche Mindestausschüttungen aus steuerbegünstigten Konten optimal nutzen. Ist das nicht so ziemlich das, was die meisten von uns vor haben? Vielleicht so, aber ich bezweifle, dass jemand anderes die Zahlen so gezählt hat.

Plus, Diese Strategie bietet einen spezifischen Plan für Leute, die noch nicht darüber nachgedacht haben, wie sie sich dem Ruhestandseinkommen nähern sollen. Wie die Autoren anmerken, die meisten Rentner fallen in zwei Lager.

- Es gibt Menschen, die Angst haben, ihre Ersparnisse auszugeben, so opfern sie den aktuellen Lebensstil.

- Es gibt diejenigen, die es „beflügeln“, ohne Plan ausgeben.

Die Strategie „Sicher im Ruhestand verbringen“ ist für beide Gruppen nützlich. Es zeigt die spezifischen Schritte auf, die erforderlich sind, um das Renteneinkommen zu maximieren. Diese Schritte mögen für diejenigen von uns, die jeden Tag über persönliche Finanzen lesen und schreiben, offensichtlich erscheinen. aber sie sind nicht für unsere Familie und Freunde offensichtlich.

Hier ist ein kurzer Überblick über die Spend Safely in Retirement Strategy (oder SSiRS).

Die sichere Investition in die Altersvorsorge

Vernon, Tomlinson, und Pfau stellten das Konzept des SSiRS in ihrem Bericht 2017 durch das Stanford Center on Longevity vor:„Optimizing Retirement Income by Integrating Retirement Plans, IRAs, und Eigenheimkapital“. (Sie können ein PDF des Papiers von Stanford herunterladen.)

„Diese Strategie hat einen erheblichen Vorteil, " Sie schrieben. „Es kann ohne weiteres aus praktisch jedem IRA- oder 401(k)-Plan implementiert werden, ohne eine Annuität zu kaufen.“

Diese Veröffentlichung von 2017 war hauptsächlich theoretisch. Es gab nicht viele Informationen darüber, wie man ihre Strategie aus praktischer Sicht angehen sollte. Bei diesem neuen Projekt geht es mehr um die tatsächliche Umsetzung.

Sie schreiben:

Das SSiRS umfasst zwei wichtige Schritte:

1. Optimieren Sie die erwarteten Sozialversicherungsleistungen durch eine sorgfältige Verzögerungsstrategie; in diesem Fall, Viele Rentner mit mittlerem Einkommen verfügen möglicherweise über das gesamte garantierte lebenslange Einkommen, das sie benötigen.

2. Alterseinkommen aus Ersparnissen generieren unter Verwendung der IRS-Regeln für die erforderliche Mindestverteilung (RMD), gekoppelt mit einem kostengünstigen Indexfonds, Zieldatum Fonds, oder Mischfonds.

Die Autoren betonen, dass das SSiRS als Basisstrategie , ein Ausgangspunkt, von dem aus Rentner (und/oder ihre Finanzberater) einen individuelleren Plan erstellen können. Es ist wie ein grundlegendes Brotrezept, das jedes Mal gute Ergebnisse liefert. Wenn Sie schickeres Brot backen möchten, es steht Ihnen frei, dies zu tun. Aber du musst nicht.

Schauen wir uns diese beiden wichtigen Schritte genauer an.

Optimierung der Sozialversicherungsleistungen

In der Studie vom November 2017, in der sie das SSiRS vorgestellt haben, die Autoren diskutierten die Macht der Sozialversicherungszahlungen. Sie schlagen vor, dass die Sozialversicherung als Rentenersatz fungieren kann. (Mit einer Rente, Sie zahlen einer Versicherung einen Pauschalbetrag. Sie drehen sich um und stellen Ihnen regelmäßige Zahlungen aus. Ich weiß nicht viel über sie, ehrlich.)

Aber viele neue Rentner verstehen die Kraft der Geduld nicht. Sie sind begierig, auf Vorteile zuzugreifen jetzt , so nehmen sie die Sozialversicherung in Anspruch, sobald sie dazu in der Lage sind. Als Ergebnis, sie bekommen viel weniger, als sie könnten.

Die Autoren argumentieren:

- Der optimale Weg, um das Renteneinkommen zu erhöhen, besteht darin, den Zugang zur Sozialversicherung hinauszuzögern und persönliche Ersparnisse bis zum Alter von 70 Jahren. Bis dahin eine Einkommensquelle haben. (Dies verstärkt einfach die Erforschung der Macht längerer Arbeitszeiten.)

- Die nächstbeste Option besteht darin, einen Teil Ihrer Ersparnisse für den Lebensunterhalt zu verwenden, aber dennoch die Sozialversicherungsleistungen so lange wie möglich hinauszögern. Der offensichtliche Nachteil dieses Ansatzes ist, dass er Ihr Kapital erschöpft.

Die Autoren untersuchten auch die Verwendung von umgekehrten Hypotheken, um das monatliche Einkommen im Ruhestand zu glätten. Obwohl nicht für alle Umstände geeignet, eine umgekehrte Hypothek kann ein nützliches Werkzeug für einige Rentner sein.

Letzten Endes, es gibt keine richtige lösung. Die Situation jedes Einzelnen ist anders. Aber wenn Sie die verfügbaren Tools und optimalen Lösungen kennen, können Sie die Strategie für das Ruhestandseinkommen herausfinden, die für Sie am besten geeignet ist Sie . In den meisten Fällen, jedoch, Sie sollten den Bezug von Sozialversicherungsleistungen so lange wie möglich hinauszögern.

Erzielen von Alterseinkommen aus Ersparnissen

Ihr neues Papier schlägt mehrere Möglichkeiten vor, um aus Ersparnissen ein Renteneinkommen zu erzielen. Die Autoren schlagen einen dreigleisigen Ansatz vor.

- Zuerst, einen Notfallfonds einrichten. Wenn es Ihr Ziel ist, von einem stabilen Leben zu leben, vorhersehbarer Einkommensstrom im Ruhestand, dann sind ungeplante Ausgaben Ihr Feind. Ein Notfallfonds verhindert, dass Sie das Kapital, das Sie für Ihr regelmäßiges Einkommen verwenden, anzapfen. Ihr Notfallfonds sollte sich in einer Art Einlagenbescheinigung oder einem Sparkonto befinden.

- Nächste, einen „Rentenübergangsfonds“ einrichten. Dieser Fonds soll einen kleinen Einkommensstrom bereitstellen, bevor Sie in den Ruhestand treten. der Staat, in dem Sie nicht mehr für Geld arbeiten. Die meisten Menschen genießen eine Phase der Altersteilzeit, in der sie weniger arbeiten und mehr leben. Vor allem für junge Rentner dieses Geld muss sich nicht auf Ihrem/Ihren primären Rentenkonto(n) befinden (obwohl es sein könnte). Es muss nur bewusst differenziert werden, welches Geld Sie letztendlich für ein regelmäßiges Renteneinkommen verwenden.

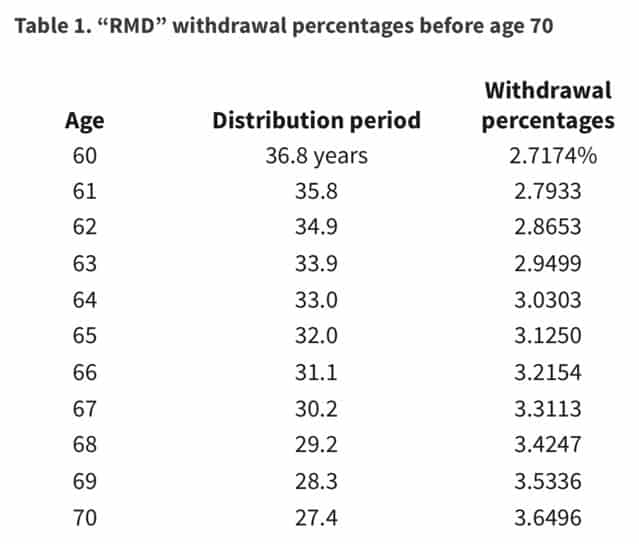

- Schließlich – und am wichtigsten – nehmen Sie Ihre erforderlichen Mindestausschüttungen (RMDs) von Ihren steuerbegünstigten Rentenkonten. Dies ist ein nicht optionaler Schritt, offensichtlich (daher das Wort „erforderlich“), aber es ist wichtig zu planen. Verstehen Sie, wie Ihre RMDs in Ihren Renteneinkommensstrom passen.

Da RMDs erst im Alter von 70-1/2 Jahren beginnen, die Autoren haben berechnet Fake RMDs für jüngere Rentner. Sie haben sich bis zu ihrem 60. Lebensjahr rückwärts gearbeitet. wie ich, Sie sind erst 50 und möchten ihren Ansatz umsetzen, Sie müssen selbst rechnen. (Aber wenn du 50 bist und im Ruhestand bist, Sie haben wahrscheinlich die Zeit und Motivation, dies selbst zu tun!)

Abschließende Gedanken

Das vollständige Papier behandelt die Strategie „Sicher im Ruhestand verbringen“ viel detaillierter, offensichtlich. Es behandelt auch Themen wie ungleichmäßige Ausgabenflüsse im Ruhestand (auch bekannt als:mein Leben), unerwartete Einkommensströme, „alternative Gesundheitsszenarien“, und Investitionsüberlegungen.

In der Welt der finanziellen Unabhängigkeit und des Vorruhestands Da ist ein Menge Diskussion über sichere Auszahlungsraten. Wie viel kann eine Person vernünftigerweise erwarten, jedes Jahr aus ihren Investitionen zu ziehen, ohne Gefahr zu laufen, dass ihr Geld ausgeht?

Das ist eine wichtige Frage, und es gibt keine einfache Antwort.

Die meisten Leute in der Vorruhestandsgemeinschaft planen für ihre finanzielle Zukunft nach der sogenannten Vier-Prozent-Regel (oder einer Variation davon). Diese Regelrichtlinie, erstmals 1994 von dem Finanzberater William Bengen veröffentlicht, sagt, dass, allgemein gesagt, Es ist sicher, jedes Jahr 4% aus Ihrem Anlageportfolio abzuheben, ohne Gefahr zu laufen, dass Ihnen das Geld ausgeht. Da ist ein Menge Diskussion darüber, ob 4% die magische Zahl ist – oder 3,5% oder 4,5% oder etwas anderes –, aber es gibt keine Debatte über das allgemeine Konzept.

Doch wie funktioniert der Ruhestandsbezug eigentlich? Wie sollen sie strukturiert sein? Wie passt die Sozialversicherung in all das? Es wird weit weniger über die praktische Umsetzung von Rentenausgabenstrategien gesprochen als für die Vier-Prozent-Regel.

Deshalb sehe ich solche Forschungen gerne. Die Strategie „Sicher im Ruhestand verbringen“ mag simpel erscheinen, aber es handelt sich eher um einen tatsächlichen Plan für die Altersvorsorge als um ein abstraktes Modell, das auf vergangenen Marktergebnissen basiert. Es ist ein praktisches Werkzeug, das für jeden nützlich ist, beide Leute, die den traditionellen Ruhestand anstreben und die vorzeitig in Rente gehen wollen.

-

4 tolle Alternativen zum Haustierbesitz

Letzte Woche war Nationaler Welpentag, Ihr Instagram-Feed war also zweifellos mit Bildern von übergroßen Pfoten gefüllt, rosa Zungen und Schlappohren… alle markiert mit #furbaby – amiright? Ich kann

-

So schätzen Sie die Sachversicherung ein

Hauseigentümerversicherung, die auch als Sachversicherung oder Gefahrenversicherung bezeichnet wird, deckt eine Immobilie vor Verlust ab. Diese Policen decken eine Vielzahl von Ausgaben ab, wie Gegens

-

Was ist Mietminderung?

Schwerer Schimmelschaden Gefahren, die die Bewohnbarkeit eines Hauses beeinträchtigen und den Wert oder die Nützlichkeit eines Mietobjekts mindern, können für eine Art von Mietminderungsprozess, beka

-

Wie man günstig vom Netz lebt

In ländlichen Gebieten findet man noch altmodische Windkraft. Der Gedanke, vom Land zu leben, selbstständig und selbstständig, ist immer noch Teil des amerikanischen Traums. Ob Sie aus wirtschaftlich

Ersparnisse

-

Was ist ein Barvorschuss und wie funktionieren sie?

Was ist ein Barvorschuss und wie funktionieren sie? Im Leben der meisten Menschen kommt eine Zeit, in der sie sich sagen:Ich könnte wirklich etwas mehr Geld gebrauchen. Das Leben kann teuer sein. Bei unerwarteten Kosten, wie eine Arztrechnung, ein Rech...

-

Kann ich alte S&H Green Stamps einlösen?

Kann ich alte S&H Green Stamps einlösen? Sie können alte Briefmarken sammeln. S&H Green Stamps waren Teil eines Kundenbindungsprogramms, das sich von den 1930er bis in die 1970er Jahre großer Beliebtheit erfreute. Kunden erhielten Briefmark...

-

Was ist technischer Verfall?

Was ist technischer Verfall? Technischer Rückgang ist die Abwärtsbewegung eines Wertpapiers, die durch andere Faktoren als eine grundlegende Änderung des Wertpapierwertes verursacht wird. Die Kräfte, die die Abwärtsbewegung antre...

-

Budgetvorlage:Welche Kategorien benötigen Sie?

Budgetvorlage:Welche Kategorien benötigen Sie? Budgets müssen nicht verwirrend sein, auch wenn manche so aussehen. Die Zeilen und Einträge und Dollarbeträge können auf den ersten Blick überfordern. Sie wissen möglicherweise nicht einmal, wie Sie d...