50/30/20 Budgetierungsregel:So verwenden Sie sie [Anleitung + Rechner]

Die 50/30/20-Regel (auch als 50/20/30-Regel bezeichnet) ist eine Methode zur Budgetierung, die Ihnen helfen kann, Ihre Ausgaben mit Ihren Sparzielen in Einklang zu bringen. Bei Budgets sollte es nicht nur darum gehen, Ihre Rechnungen pünktlich zu bezahlen – das richtige Budget kann Ihnen dabei helfen, zu bestimmen, wie viel Sie ausgeben sollten. und auf was.

Die 50/30/20-Regel kann ein großartiges Werkzeug sein, um Ihr Finanzprofil zu diversifizieren. dynamische Sparziele erreichen, und die allgemeine finanzielle Gesundheit fördern.

In diesem Beitrag, Wir führen Sie durch die Schritte der Budgetierung mit dem 50/30/20-Ansatz, damit Sie lernen, wie Sie ein nachhaltiges Budget einrichten. Wirksam, und einfach. Verwenden Sie die folgenden Links, um zu navigieren oder lesen Sie sich alle unsere Tipps zur Budgetierung mit der 50/30/20-Methode durch:

-

- Was ist die 50/30/20 Budgetierungsregel?

- Essentials:50% deines Einkommens

- Will:30% deines Einkommens

- Ersparnis:20% Ihres Einkommens

- Fragen Sie sich:Warum ist ein 50/30/20 Budget notwendig?

- So budgetieren Sie mit der 50/30/20-Regel

- Ist das Budget 50/30/20 das Richtige für Sie?

- Wichtigste Erkenntnisse:Wie man mit 50/30/20 budgetiert

- Was ist die 50/30/20 Budgetierungsregel?

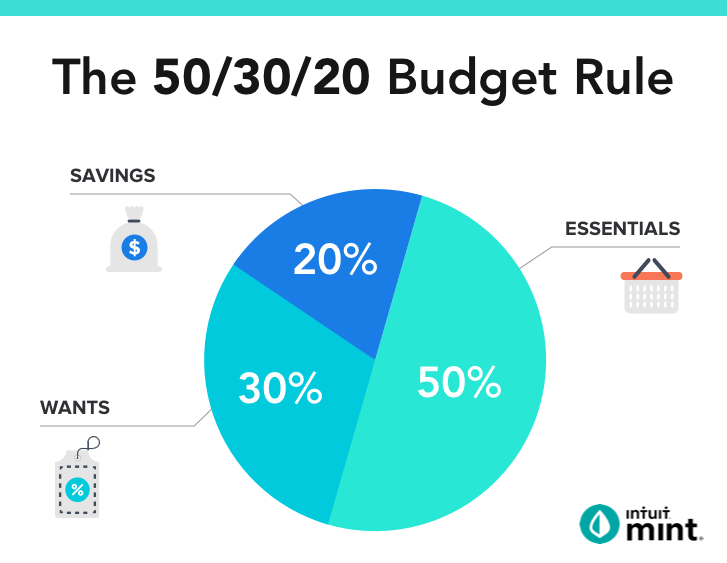

Was ist die 50/30/20 Budgetierungsregel?

Die 50/30/20-Budgetierungsregel – auch 50/20/30-Budgetierungsregel genannt – unterteilt das Nachsteuereinkommen in drei verschiedene Kategorien:

- Grundlegendes (50%)

- Wünsche (30%)

- Einsparungen (20%)

Essentials:50% deines Einkommens

Um diese Regel einzuhalten, Legen Sie nicht mehr als die Hälfte Ihres Einkommens für das Nötigste in Ihrem Leben bereit. Dies mag wie ein hoher Prozentsatz erscheinen (und bei 50%, es ist), aber wenn man alles bedenkt, was in diese Kategorie fällt, wird es ein bisschen sinnvoller.

Ihre wesentlichen Ausgaben sind die, die Sie mit ziemlicher Sicherheit zahlen müssten, egal wo du wohnst, wo du gearbeitet hast, oder was Ihre Zukunftspläne beinhalten. Im Allgemeinen, Diese Ausgaben sind für alle fast gleich und umfassen:

- Gehäuse

- Essen

- Transportkosten

- Stromrechnungen

Mit dem Prozentsatz können Sie anpassen, während immer noch ein Ton beibehalten wird, ausgeglichenes Budget. Und merke dir, es geht mehr um die Gesamtsumme als um einzelne Kosten. Zum Beispiel, Manche Menschen leben in Gegenden mit hohen Mieten, kann doch zu Fuß zur Arbeit gehen, während andere viel niedrigere Wohnkosten genießen, aber der Transport ist viel teurer.

Will:30% deines Einkommens

Die zweite Kategorie, und diejenige, die den größten Unterschied in Ihrem Budget machen kann, sind unnötige Ausgaben, die Ihren Lebensstil verbessern. Einige Finanzexperten halten diese Kategorie für völlig diskretionär, aber in der modernen Gesellschaft viele dieser sogenannten Luxusgüter haben einen eher obligatorischen Status. Es hängt alles davon ab, was Sie vom Leben wollen und was Sie bereit sind zu opfern.

Zu diesen Ausgaben für den persönlichen Lebensstil gehören Dinge wie:Ihr Handytarif, Kabelrechnung und Fahrten zum Café. Wenn Sie viel reisen oder unterwegs arbeiten, Ihr Handytarif ist wahrscheinlich eher eine Notwendigkeit als ein Luxus. Jedoch, Sie haben etwas Spielraum, da Sie die Stufe des Dienstes bestimmen können, für den Sie bezahlen. Andere Komponenten dieser Kategorie sind Mitgliedschaften in Fitnessstudios, Wochenendausflüge, und mit deinen Freunden essen gehen. Nur Sie können entscheiden, welche Ihrer Ausgaben als „persönlich, “ und welche wirklich obligatorisch sind. Ähnlich wie nicht mehr als 50 Prozent Ihres Einkommens für wesentliche Ausgaben verwendet werden sollten, 30 Prozent ist der Höchstbetrag, den Sie für persönliche Entscheidungen ausgeben sollten. Je weniger Kosten Sie in dieser Kategorie haben, desto mehr Fortschritte werden Sie bei der Schuldentilgung und der Sicherung Ihrer Zukunft machen.

Ersparnis:20% Ihres Einkommens

Der nächste Schritt besteht darin, 20 % Ihres Take-Home-Gehalts für Ersparnisse zu verwenden. Dazu gehören Sparpläne, Rentenkonten, Schuldenzahlungen und Regentagegelder – Dinge, die Sie hinzufügen sollten, aber das würde nicht Ihr Leben gefährden oder Sie obdachlos machen, wenn Sie es nicht täten. Das ist etwas zu stark vereinfacht, aber hoffentlich verstehst du das Wesentliche. Diese Kategorie von Ausgaben sollte erst bezahlt werden, wenn Sie bereits für das Nötigste gesorgt sind und bevor Sie überhaupt an etwas in der letzten Kategorie der persönlichen Ausgaben denken.

Betrachten Sie dies als Ihre Kategorie „Weiterkommen“. Während 50% (oder weniger) Ihres Einkommens das Ziel für das Nötigste ist, 20 Prozent – oder mehr – sollten Ihr Ziel sein, was die Verpflichtungen betrifft. Sie werden Schulden schneller abbezahlen und größere Fortschritte in Richtung einer frustfreien Zukunft machen, indem Sie so viel Ihres Einkommens wie möglich in diese Kategorie investieren.

Der Begriff "Ruhestand" hat möglicherweise kein Gefühl der Dringlichkeit, wenn Sie erst 24 Jahre alt sind. aber es wird sicherlich in den kommenden Jahrzehnten dringlicher werden. Denken Sie daran, dass der Vorteil eines frühen Starts darin besteht, dass Sie Zinseszinsen erhalten, je länger Sie diesen Fonds wachsen lassen.

Verwenden Sie unseren Zinseszinsrechner, um zu sehen, wie Ihr Geld im Laufe der Zeit wachsen kann.

Die Etablierung guter Gewohnheiten hält ein Leben lang. Sie brauchen kein hohes Einkommen, um die Grundsätze der 50/30/20-Regel zu befolgen; jeder kann das. Da es sich um ein prozentuales System handelt, die gleichen Anteile gelten unabhängig davon, ob Sie ein Einstiegsgehalt verdienen und in einem Studio-Apartment wohnen, oder wenn Sie bereits seit Jahren beruflich tätig sind und Ihr erstes Eigenheim kaufen möchten.

Ein Hinweis zur Vorsicht, obwohl: Versuchen Sie, diese Regel nicht zu wörtlich zu nehmen. Die Proportionen stimmen, aber dein Leben ist anders als das von anderen. Dieser Plan bietet Ihnen einen Rahmen, in dem Sie arbeiten können. Nachdem Sie Ihre Einnahmen und Ausgaben überprüft und festgestellt haben, was wesentlich ist und was nicht, Nur dann können Sie ein Budget erstellen, das Ihnen hilft, das Beste aus Ihrem Geld zu machen. In einigen Jahren, Sie können immer noch auf die gleichen Richtlinien zurückgreifen, um Ihr Budget wie Ihr Leben zu entwickeln.

Fragen Sie sich:Warum ist ein 50/30/20 Budget notwendig?

Laut Consumer.gov Es gibt viele verschiedene Gründe, warum Menschen ein Budget starten:

- Um große Ausgaben wie ein Haus zu sparen, Wagen, oder Urlaub

- Hinterlegen Sie eine Kaution für eine Wohnung

- Um das Ausgabeverhalten zu reduzieren

- Um die Kreditwürdigkeit zu verbessern

- Schulden abbauen

- Um den Zyklus von Gehaltsscheck zu Gehaltsscheck zu durchbrechen

Den Grund erkennen, warum du bist Die Budgetierung mit der 50/30/20-Methode kann Ihnen helfen, motiviert zu bleiben und einen besseren Plan zu erstellen, um Ihr Ziel zu erreichen. Es ist eine Art „Auge auf den Preis“-Mentalität. Wenn Sie versucht sind zu protzen, Sie können Ihr übergeordnetes Ziel nutzen, um Sie wieder zu Ihren rettenden Sinnen zu bringen. Fragen Sie sich also:Warum fange ich an zu budgetieren? Was möchte ich erreichen?

Zusätzlich, Wenn Sie für etwas Bestimmtes sparen, Versuchen Sie, eine genaue Zahl zu ermitteln, damit Sie regelmäßig überprüfen können, ob Ihr Budget die ganze Woche über im Plan liegt. Monat, oder Jahr.

So budgetieren Sie mit der 50/30/20-Regel

Um das Beste aus dieser Budgetierungsmethode zu machen, erwägen Sie, die folgenden Schritte zu befolgen:

Tauchen Sie ein in Ihre aktuellen Ausgabengewohnheiten

Vor der Umsetzung eines 50/30/20-Budgets mitnehmen, einen harten Blick in den Spiegel (oder vielleicht in deine Brieftasche, eher). Wir sprechen über die Analyse Ihrer Ausgabegewohnheiten. Gibst du zu viel für Kleidung aus? Schuhe? Essen? Getränke? Wenn Sie Ihre Ausgabenlaster von Anfang an herausfinden, lernen Sie, wie Sie ein 50/30/20-Budget verwenden, das die Ausgaben dort effektiv senkt, wo Sie sie am meisten brauchen.

Schauen Sie sich Ihre Bank- und Kreditkartenabrechnungen der letzten Monate an und sehen Sie, ob Sie gemeinsame Trends finden. Wenn Sie feststellen, dass Sie zu viel Geld für Essen und Trinken ausgeben, Entwickeln Sie einen Plan, wie Sie dieses Szenario vermeiden können. Kochen Sie das Abendessen zu Hause, bevor Sie ein Potluck mit Freunden haben, Finden Sie Happy-Hour-Specials in der Stadt. Es gibt viele Möglichkeiten, Geld zu sparen und Geld zu sparen, ohne Ihr soziales Leben zu beeinträchtigen.

Profi-Tipp: Mit der einfachen Budgetkategorisierung von Mint Sie erkennen, wo Sie unnötige Ausgaben einsparen können.

Identifizieren Sie unregelmäßige Ausgaben für Großtickets in der Kategorie „Gesucht“

Natürlich, Es gibt Ausgaben im Leben, die wir einfach nicht vermeiden können. Vielleicht müssen Sie Ihr Fahrzeug reparieren, oder vielleicht zahlen Sie in den nächsten sechs Monaten eine Anzahlung auf ein Haus. Oft sind diese Rechnungen notwendige Ausgaben, Sie müssen sie also in Ihr Budget einbeziehen.

Wenn Sie Ihr 50/30/20-Budget aufstellen, Nehmen Sie sich einen Moment Zeit, um sich Ihren Kalender anzusehen, damit Sie diese Ausgaben planen und Ihre Ausgaben in der Zeit vor und nach der Entstehung der Ausgaben anpassen können.

Alle Einnahmen addieren

Die Summe Ihres Einkommens ist ein wichtiger erster Schritt, wenn Sie lernen, Ihr Geld nach der 50/30/20-Regel zu budgetieren. aber es ist nicht immer so einfach wie es klingt. Je nach Beruf, Sie haben möglicherweise einen relativ konstanten Gehaltsscheck oder einen, der von Monat zu Monat schwankt. Ist letzteres der Fall, Sammeln Sie Ihre Gehaltsschecks der letzten sechs Monate und ermitteln Sie das Durchschnittseinkommen zwischen ihnen.

Ist das Budget 50/30/20 das Richtige für Sie?

Das Budget 50/30/20 ist nicht die einzige Option. Andere beliebte Methoden sind:

- Nullsumme: Das Prinzip des Nullsummenbudgets besteht darin, dass Sie jeden einzelnen Dollar, den Sie verdienen, einer bestimmten Ausgabe zuweisen müssen. Sparkonto, Schuld, oder verfügbares Einkommenskonto. Dieser Stil kann dazu beitragen, unnötige Ausgaben zu vermeiden, da Sie genau wissen, wie viel Sie für welche Artikel ausgeben müssen.

- Briefumschlagbudgetierung: Es ist einfach, Ihre Karte nach links und rechts zu streichen, aber die Umschlagmethode lässt Sie dieser Versuchung nicht erliegen. Anstatt Ihre Karte zum Ausgeben zu verwenden, Sie verwenden einen vorbestimmten Geldbetrag als Ihren Ausgabenpool, nichts mehr.

Die Wahl eines für Sie geeigneten Budgetierungsstils hängt von einer Vielzahl von Faktoren ab. Es gibt keinen einheitlichen Ansatz für die Budgetierung und das Sparen von Geld. Das gesagt, Das 50/30/20 ist in der Regel eine einfache, aber effektive Option für den Einstieg in Ihre Budgetplanung.

Wichtigste Erkenntnisse:So budgetieren Sie mit der 50/30/20-Regel

Hier sind die wichtigsten Grundsätze der 50/30/20-Haushaltsregel:

- Diese Budgetregel ist eine einfache Methode, mit der Sie Ihre finanziellen Ziele erreichen können

- Diese Budgetierungsmethode sieht vor, dass Sie nicht mehr als 50 % Ihres Einkommens nach Steuern für den Bedarf ausgeben

- Das verbleibende Nachsteuereinkommen sollte auf 30 % Kaufinteressen oder „Lifestyle“-Käufe aufgeteilt werden, und 20 % zum Sparen oder zur Schuldentilgung

Mint bietet eine Budgetierungssoftware und einen hilfreichen Budgetierungsrechner, der es Ihnen leicht macht, nach der 50/30/20-Regel (oder jedem Budget, das zu Ihrem Lebensstil passt) zu leben, damit Sie das Leben in vollen Zügen genießen können. Nachdem Sie nur ein wenig Zeit damit verbracht haben, zu bestimmen, welche Ihrer Ausgaben in welche Kategorie fallen, Sie können Ihr erstes Budget erstellen und jeden Tag den Überblick behalten. Und wenn sich Ihre Situation zweifellos ändert, Mint lässt dich anpassen, damit sich Ihr Budget mit Ihnen ändern kann.

Melden Sie sich noch heute für Ihr kostenloses Konto an, bauen Sie Ihr 50/30/20-Budget auf, und machen Sie dieses Jahr zu einem starken Fundament für Ihre Zukunft.

-

Es ist schwer ein Einhorn zu hassen,

bis es dich auffrisst Jüngste Aktienmarktrückgänge bei Tech-Market-Lieblingen LinkedIn, Facebook und Alphabet heben ein Problem der digitalen Wirtschaft hervor, das in guten Zeiten oft abgetan wird.

-

So aktivieren Sie eine NetSpend Visa-Karte

So aktivieren Sie eine NetSpend Visa-Karte Wenn Sie Rechnungen oder Einkäufe bequem per Kreditkarte bezahlen möchten, aber Ihre Bonität qualifiziert Sie nicht ganz für eine Kreditkartengenehmigung, e

-

Was sind offene und geschlossene Investmentfonds?

Viele Anleger betrachten offene und geschlossene Investmentfonds als ähnlich, da beide Investmentfonds ihnen eine kostengünstige Möglichkeit bieten, Kapital zu bündeln und in eine diversifizierte, pro

-

Auf der Suche nach einem Remote-Job? Diese 30 Unternehmen suchen Remote-Mitarbeiter

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Ersparnisse

- Wie viel Geld sollte ich auf meinem Sparkonto haben?

- Entsparen

- 1 von 3 College-Studenten gibt an, auf diesem Campus sexuell missbraucht worden zu sein

- Habe ich zu viel Geld in meinem Notfall-Ersparnis?

- So eröffnen Sie ein Sparkonto:6 Schritte

- Die 4 besten Möglichkeiten, wie Sie Ihr Geld verschwenden

-

Was sind Objectives and Key Results (OKR)?

Was sind Objectives and Key Results (OKR)? Objectives and Key Results (OKR) ist ein beliebter Führungsrahmen, der die Formulierung, kommunizieren, und regelmäßige Überwachung von Zielen und Ergebnissen in einem Unternehmen. Abgekürzt als OKR, ...

-

Chase Freedom Unbegrenzte Rezension

Chase Freedom Unbegrenzte Rezension Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb...

-

Ist Ihr Eigenheim eine bessere Investition als die Börse?

Ist Ihr Eigenheim eine bessere Investition als die Börse? Ich gebe es zu:Es gibt Zeiten, in denen ich denke, dass alles, was über persönliche Finanzen gesagt werden muss, bereits gesagt wurde, dass alle Informationen nur darauf warten, dass die Leute sie fin...

-

6 Arten von Reiseversicherungs-Kreditkarten, von denen Sie nichts wussten

6 Arten von Reiseversicherungs-Kreditkarten, von denen Sie nichts wussten Die richtige Reisekreditkarte bringt Ihnen nicht nur Freiflüge, Status-Upgrades, oder keine Transaktionsgebühren bei der Verwendung im Ausland. Die besten Kreditkarten sind mit zahlreichen Reiseversic...