Die meisten Amerikaner haben nicht genug Ersparnisse, um einen Notfall in Höhe von 1.000 US-Dollar abzudecken

Stephen Nelson erwachte zu einer Katastrophe.

Als er letzten Juni um 4 Uhr morgens ein tropfendes Geräusch aus dem Schlafzimmer im zweiten Stock seiner südkalifornischen Wohnung hörte, er dachte, das Waschbecken sei undicht. Bedauerlicherweise, sein Wasserkocher war kaputt, Wasser an der Decke herunterfließen lassen, ruiniert so ziemlich alles im Raum.

"Für eine Sekunde, Ich wünschte, ich könnte zurück ins Bett kriechen, “ sagt Nelson, 26, der am Ende 2 Dollar bezahlt hat, 000 an Auslagen, den Rest übernimmt die Hausratversicherung.

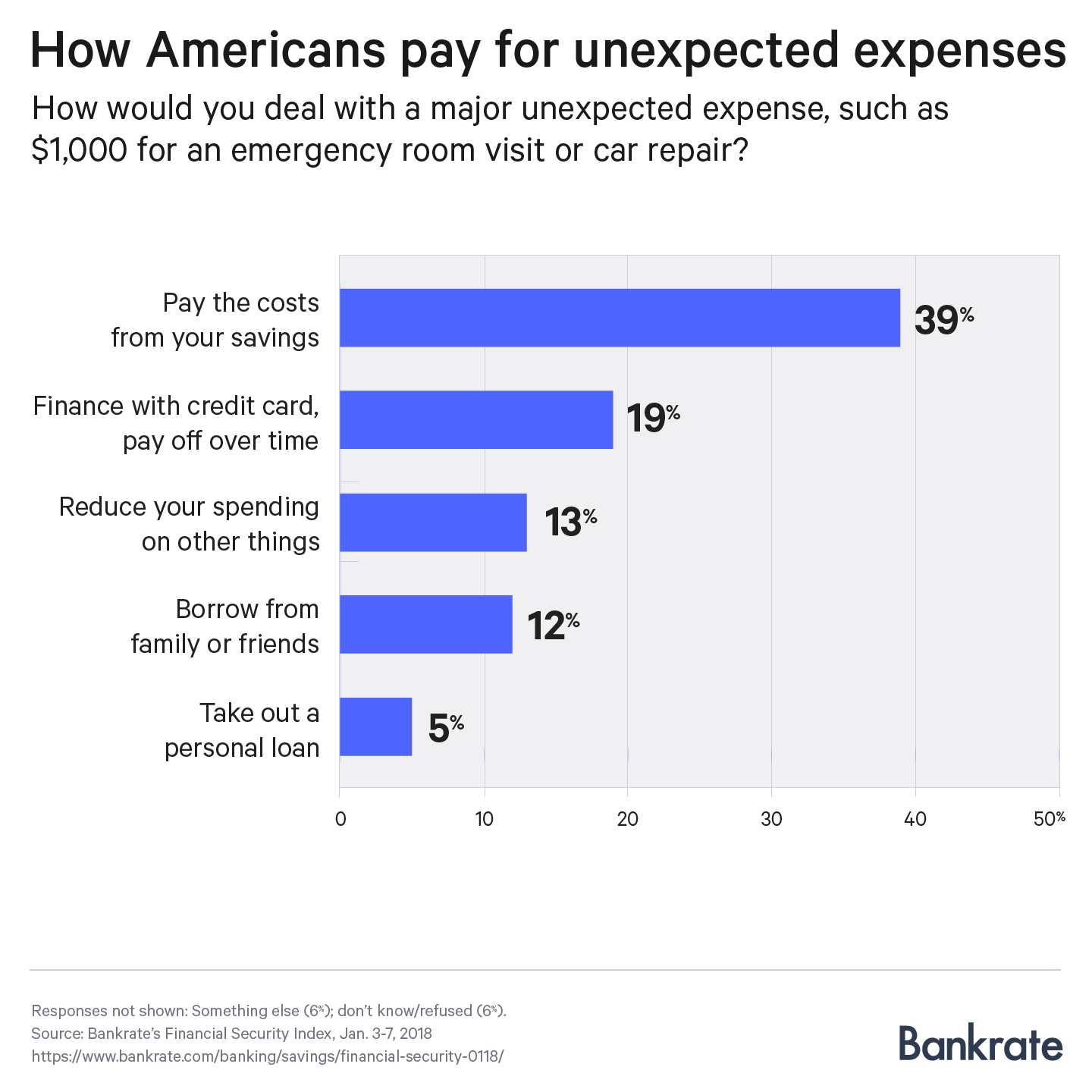

Millionen Amerikaner können das nachvollziehen. Mehr als ein Drittel der Haushalte, 34 Prozent, im vergangenen Jahr einen erheblichen unerwarteten Aufwand erlitten hat, laut der jüngsten Umfrage zum Finanzsicherheitsindex von Bankrate, nur 39 % sagten, sie würden 1 $ abdecken, 000 Schlag mit Einsparungen.

Als das Unglück zuschlug, die durchschnittlichen Ausgaben waren wahrscheinlicher als nicht mindestens 2 US-Dollar, 500, beleuchtet, wie wichtig es ist, ein hochverzinsliches Sparkonto mit Ausgaben im Wert von drei bis sechs Monaten zu füllen.

„Ungeplante Ausgaben können jederzeit auftauchen, und Ihr bester Schutz ist ein Notfall-Sparkissen, “, sagt Greg McBride, Chef-Finanzanalyst von Bankrate. CFA. „Nicht nur die Renditen von Sparkonten steigen, aber es fungiert als Puffer für teure Kreditkartenschulden oder andere Kreditaufnahmen.“

Das Leben passiert. Sind Ihre Finanzen vorbereitet?

Während das Anzapfen von Ersparnissen zur Auszahlung eines Notfalls die häufigste Reaktion war, mehr als ein Drittel der Amerikaner würde in die eine oder andere Art von Schulden versinken, möglicherweise ihre finanzielle Sicherheit beeinträchtigen. Fast jeder Fünfte würde mit einer Kreditkarte bezahlen und den Rest im Laufe der Zeit finanzieren; 12 Prozent würden sich von Familie oder Freunden leihen; und 5 Prozent würden einen Privatkredit in Anspruch nehmen.

Ein beträchtlicher Teil der Verbraucher hat anscheinend nicht ernsthaft darüber nachgedacht, was sie im Krisenfall tun würden. Jeder achte würde damit rechnen, Ausgaben aus anderen Teilen seines Budgets zu reduzieren. 6 Prozent würden zu etwas anderem greifen und 4 Prozent wissen es einfach nicht.

Geringverdiener, diejenigen, die weniger als 30 US-Dollar verdienen, 000 pro Jahr, doppelt so häufig Kredite aufnehmen wie Spareinlagen, während Haushalte mehr als 50 US-Dollar verdienen, 000 waren eher geneigt, Bargeld zu verwenden.

Dieses Ergebnis stimmt mit einem kürzlich veröffentlichten Bericht der Federal Reserve überein, der feststellte, dass 44 Prozent der Amerikaner eine Notfallausgabe von 400 US-Dollar nicht aus ihrer Tasche decken konnten.

„Die Umfrageergebnisse erinnern uns daran, dass viele amerikanische Haushalte finanzielle Probleme haben, einschließlich 40 Prozent derjenigen mit Abitur oder weniger, “, sagte der Gouverneur des Federal Reserve Board, Lael Brainard.

2018 mehr sparen

Kristen Hicks hörte Geräusche auf ihrem Dachboden. Als sie sich daran erinnerte, dass ihr Hausinspektor Kot bemerkte, bevor sie das Haus vor einigen Jahren kaufte, Hicks, 32, erfuhr bald, dass sie eine Ratten- und Eichhörnchen-Situation hatte. Die Gesamtrechnung, um das Ungeziefer loszuwerden und sicherzustellen, dass es nie zurückkommt? 900 $.

Hicks, ein freiberuflicher Texter aus der Region Austin, benutzte ihren „Hausfonds“, um ihre pelzigen Gäste loszuwerden und andere Haushaltsprobleme zu beheben. Sie spendet jeden Monat ein paar hundert Dollar an den Fonds.

"Ich habe Glück, " Sie sagt. "Ich habe es für eine Weile ergänzt."

Und du solltest, auch. Da die US-Notenbank im vergangenen Jahr dreimal die kurzfristigen Zinsen anhob, und in der Absicht, das Kunststück 2018 zu wiederholen, Sparer werden endlich anfangen, etwas mehr Rendite in ihren Spareinlagen und CDs zu sehen, nachdem die Zentralbank nach der Großen Rezession extreme Maßnahmen ergriffen hat. Kreditnehmer, jedoch, werden sehen, dass die Zinsen für ihre Schulden weiter nach oben stoßen.

Inzwischen, Die Löhne beginnen zu steigen, und der kürzlich verabschiedete Steuerentwurf sollte Ihnen ein paar zusätzliche Dollar in die Tasche bringen.

So bauen Sie einen Notfallfonds auf

Timothy Wiedman hatte rund 25 Dollar, 000 in seinem Notfallfonds im September 2016, als er auf dem Weg zu seinem Auto mitten in der Nacht auf nassem Gras ausrutschte und mit einer abgetrennten Schulter im Krankenhaus landete. Der kürzlich pensionierte Doane University Associate Professor gab rund 1 US-Dollar aus, 700, obwohl er selbst ins Krankenhaus gefahren ist. Er konnte die Krankenhausrechnungen relativ leicht aus Ersparnissen decken.

Einen so großen Cache anzuhäufen ist keine leichte Aufgabe, vor allem, da die Kosten für das Gesundheitswesen und das College dramatisch steigen.

Der Trick besteht darin, es langsam anzugehen und neue Einnahmen auf Ihr Sparkonto umzuleiten. Versuchen Sie zunächst, einen Monat der Ausgaben abzurechnen, und gehen Sie von dort aus weiter. Gehen Sie nicht nach sechs Monaten auf einmal; du wirst bald entmutigt sein.

Schulden mit Bedacht abbauen, und sobald der Saldo Null erreicht, ordnen Sie den monatlichen Beitrag, den Sie dem Kreditkartenunternehmen gezahlt haben, Ihrem Sparkonto zu. Machen Sie dasselbe, wenn Sie eine Gehaltserhöhung verdienen, oder wenn es sich um Fixkosten handelt, wie ein Autokredit, verblasst.

Und zwinge dich nicht, daran zu denken, jeden Monat einen Beitrag zu leisten. Automatisieren.

„Bauen Sie Ihr Sparpolster auf, indem Sie regelmäßig direkt auf ein spezielles Sparkonto einzahlen, “, sagt McBride. „Auch wenn ungeplante Ausgaben entstehen, Sie sind nur einen Gehaltsscheck davon entfernt, dieses Sparpolster aufzufüllen.“

Die Wirtschaft ist auf dem Vormarsch, und die Schuldenkosten werden nur steigen. Die Zeit zum Sparen ist nahe.

-

Warren Buffett sagt, der Kauf von Kryptowährungen sei nur Glücksspiel

Die Märkte verdauten die rohen Kommentare der Anlagelegende Warren Buffett über das Wochenende, die keine netten Worte für Kryptowährungen hatten. Das weltberühmte Orakel von Omaha und Stuhl von

-

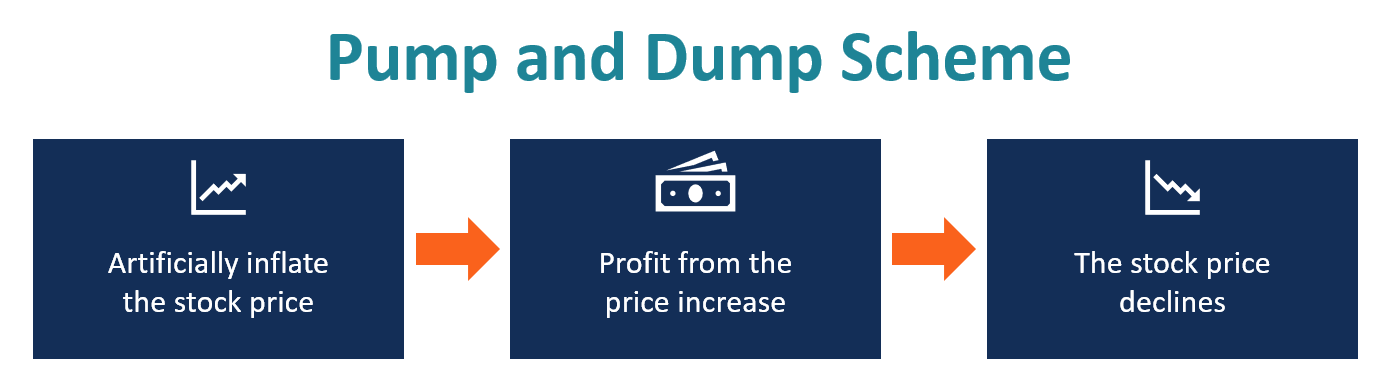

Was ist Pump and Dump?

Ein Pump-and-Dump-Schema ist eine Art von Wertpapierbetrug, bei dem der Preis eines Wertpapiers durch falsche, irreführend, oder übertriebene Aussagen zum Kurs des Wertpapiers. Der Betrüger kann von d

-

3 Schritte zur Gründung eines Home Maintenance Fund

Es ist wichtig, jedes Jahr etwas Geld für die Hauswartung beiseite zu legen, um zu verhindern, dass unerwartete Kosten zu unerschwinglichen Katastrophen werden. Planen Sie, einen konstanten Geldbetr

-

0,382 Halten als Unterstützung für BTC

BTC hat sich über dem 0,382 Fib konsolidiert, nachdem es von 0,618 im Jahr 2019 zurückgezogen wurde, gemessen von der Spitze der Blase 2017 bis zum Boden im Jahr 2018. Ein Pullback von 0,618 auf 0,0

Ersparnisse

-

Kann ich meine Rente auszahlen lassen, wenn ich gekündigt werde?

Kann ich meine Rente auszahlen lassen, wenn ich gekündigt werde? Zur Kündigung gehört in der Regel das Aufräumen des Schreibtisches, Ihr Firmenequipment abgeben und aus der Tür gehen. Vielleicht merken Sie erst zu Hause, dass Sie viel Geld in der betrieblichen Alte...

-

Wie Private Equity gewann, während andere Dick Smith-Investoren verbrannt wurden

Wie Private Equity gewann, während andere Dick Smith-Investoren verbrannt wurden Der jüngste, etwas rasche Niedergang von Dick Smith Holdings, was zum Eintritt in die freiwillige Zwangsverwaltung führt, ist eine deutliche Erinnerung an die Risiken einer Anlage in Unternehmen, die ...

-

Ein einfacher Tipp, damit sich Ihre Nacht lohnt

Ein einfacher Tipp, damit sich Ihre Nacht lohnt Bildquelle:@marcpurnomo/Twenty20 Abhängen hat früher mehr Spaß gemacht, und das bildest du dir nicht ein. Neue Forschungen haben herausgefunden, warum und schlug die perfekte Lösung vor. Es wird dir ...

-

Arten von Kreditkarten | Welches ist das Beste für mich?

Arten von Kreditkarten | Welches ist das Beste für mich? Millennial Money hat sich mit CardRatings und creditcards.com zusammengetan, um unsere Kreditkartenprodukte abzudecken. Tausendjähriges Geld, CardRatings und creditcards.com können von Kartenherausgeb...