Altersvorsorge für ältere Arbeitnehmer fehlt

Rentenkosten steigen bei steigenden Preisen, Inflationssorgen

Die Sozialversicherungsbehörde erwägt, im nächsten Jahr die Rentenzahlungen zu erhöhen, um die steigende Inflation auszugleichen. Lydia Hu von FOX Business mit mehr.

Die überwiegende Mehrheit der älteren amerikanischen Arbeitnehmer ist nicht auf den Ruhestand vorbereitet und sie wissen es, aber viele haben immer noch hohe Erwartungen daran, wie ihre goldenen Jahre laut einer neuen Studie verbracht werden.

Das Insured Retirement Institute (IRI) führte Anfang des Jahres eine Umfrage unter fast 1 000 Teil- und Vollzeitbeschäftigte im Alter von 40 bis 73 Jahren, und stellte fest, dass 51% von ihnen weniger als 50 US-Dollar hatten, 0000 für den Ruhestand gespart, und 56 % der Befragten geben zu, dass sie nicht glauben, dass sie nach Beendigung der Erwerbstätigkeit finanziell für den Rest ihres Lebens gerüstet sind. Trotzdem, ein Drittel glaubt, vor 65 in Rente zu gehen.

Die überwiegende Mehrheit der älteren amerikanischen Arbeitnehmer ist nicht auf den Ruhestand vorbereitet und sie wissen es, aber viele haben immer noch hohe Erwartungen daran, wie ihre goldenen Jahre laut einer neuen Studie verbracht werden.

IRI stellte außerdem fest, dass 58 % der älteren Arbeitnehmer glauben, dass sie 55 US-Dollar einbringen müssen. 000 oder mehr jährlich im Ruhestand, und 38% erwarten ein Einkommen von 75 US-Dollar, 000 oder mehr. Aber die überwiegende Mehrheit ist nicht auf dem richtigen Weg, um dorthin zu gelangen.

Während derzeit etwa drei Viertel der älteren Arbeitnehmer sparen, etwa ein Viertel hat weniger als 250 US-Dollar, 000 weggeworfen und nur jeder fünfte hat über 500 US-Dollar gespart, 000. In den ältesten untersuchten Alterskohorten ein Drittel der Arbeitnehmer im Alter von 62 bis 66 Jahren hat keine Altersvorsorge und etwa 20 % der 63- bis 73-jährigen Arbeitnehmer haben nichts.

Ungeachtet, 70 % der Arbeitnehmer glauben, dass sie im Ruhestand nicht nur über genügend Geld verfügen werden, um die Grundausgaben zu decken, sondern auch zumindest einige Reisen oder Freizeitaktivitäten zu genießen. die IRI als ein Problem des "Champagnerbudgets" und "eine weitere Trennung zwischen Ersparnissen und Realität" bezeichnete.

Die Analyse von IRI spekulierte, dass ein Grund für die Diskrepanz zwischen den Sparfortschritten älterer Arbeitnehmer und ihren Erwartungen, wie es ausgehen könnte, darin liegen könnte, dass die Leute nicht rechnen. Nur vier von zehn Arbeitnehmern haben versucht, herauszufinden, wie viel sie für ihren Ruhestand benötigen. die Daten zeigen.

Mehr als 60 % der Befragten glauben, dass sie, wenn sie ihre Ersparnisse im Ruhestand aufbrauchen, ihre Tage verkleinern und allein vom Sozialversicherungseinkommen leben können. IRI warnt jedoch davor, dass dies für die Mehrheit der Menschen, die auf lange Sicht auf ein solches Einkommen angewiesen sind, wahrscheinlich nicht der Fall sein wird.

"Viele Arbeitnehmer mit Ersparnissen glauben, dass sie ihre Ersparnisse nicht verwenden müssen, um ihre grundlegenden Lebenshaltungskosten zu decken. vielleicht glauben, dass die Sozialversicherungsleistungen allein ausreichen, “ heißt es in dem Bericht. „Es ist sehr unwahrscheinlich, dass mehr als die Hälfte der Arbeitnehmer in der Lage sein wird, mit der Sozialversicherung zurechtzukommen, vor allem, wenn sie vor dem vollen Rentenalter in Rente gehen, wie es so viele planen."

-

Wie sich der Kauf eines Geschenks auf die kaufende Person auswirkt

Wenn Sie sich an alte Schulliteratur erinnern – Beowulf, Die Odyssee, Sie kennen den Typ – Sie erinnern sich vielleicht daran, wie sehr sich die Leute um das Schenken kümmern. Es war einst ein heili

-

Was ist der Nennwert einer Anleihe?

Was ist der Nennwert einer Anleihe? Anleihen sind Schuldtitel, die von Regierungen und Unternehmen ausgegeben werden. Die drei wichtigsten Bestandteile einer Anleihe sind Zinssatz, Fälligkeit und Nen

-

Was sind fällige Tage?

Days Payable Outstanding (DPO) bezieht sich auf die durchschnittliche Anzahl von Tagen, die ein Unternehmen benötigt, um seine Kreditorenbuchhaltung zurückzuzahlen Kreditorenbuchhaltung ist eine Verbi

-

Wie erneuere ich meine Food Stamps Card in Florida?

Hände auf Computertastatur und -maus Das Supplemental Nutrition Assistance Program ist ein Bundesprogramm, das Nahrungsmittelhilfe für Menschen bietet, die diese benötigen. In Florida, das SNAP-Progr

Ersparnisse

- Eine visuelle Geschichte der US-Bullen- und Bärenmärkte seit 1926

- Tech-Kriege:Sony Playstation senkt Preise, um Google zu bekämpfen

- 1 von 3 College-Studenten gibt an, auf diesem Campus sexuell missbraucht worden zu sein

- 4 Tipps für die Verwaltung mehrerer Bankkonten von einem Vermögensexperten mit mehr als 20 davon

- So sparen Sie schnell Geld:20 Möglichkeiten

- So können Sie sich die Feiertage in diesem Jahr leisten:Der Skip-and-Stagger-Ansatz

-

Was sind FAANG-Aktien?

Was sind FAANG-Aktien? FAANG-Aktien sind die öffentlich gehandelten privaten vs. öffentlichen Unternehmen Der Hauptunterschied zwischen einem privaten und einem öffentlichen Unternehmen besteht darin, dass die Aktien eines ...

-

Yotta Savings Review [2021]:Ein Sparkonto, das Ihnen Geld einbringen könnte

Yotta Savings Review [2021]:Ein Sparkonto, das Ihnen Geld einbringen könnte Viele Banken bieten Sparkonten an, mit denen Sie im Laufe der Zeit Zinsen für das Geld verdienen können, das Sie auf Ihr Konto einzahlen. Yotta Savings funktioniert ähnlich, aber mit einer lustigen We...

-

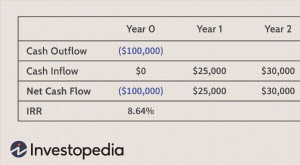

Ein Leitfaden zur Berechnung des Return on Investment (ROI)

Ein Leitfaden zur Berechnung des Return on Investment (ROI) Der Return on Investment (ROI) ist eine weit verbreitete Finanzkennzahl zur Messung der Wahrscheinlichkeit, mit einer Investition eine Rendite zu erzielen. Es ist ein Verhältnis, das den Gewinn oder V...

-

Aktien zum Kauf für die „Fractional Shares Revolution“

Aktien zum Kauf für die „Fractional Shares Revolution“ Shah Gilani Lassen Sie mich Ihnen sagen:Mein erster Job an der Wall Street war in den frühen 1980er Jahren bei der Chicago Board Options Exchange (CBOE) - kurz vor dem Beginn des Great Bull Market. ...