Budgetierung für ein neues Baby

Die Geburt eines neuen Babys kann sowohl aufregend als auch finanziell überwältigend sein. Ein winziges neues Baby kann für frischgebackene Eltern große Veränderungen und große Kosten bedeuten. Wie viel Geld können Sie im ersten Jahr für Ihren Kleinen ausgeben? Welche Finanzinstrumente sollten Sie in Betracht ziehen? Hier zeigen wir Ihnen, wie Sie sich vor der Ankunft finanziell auf den Neuzugang Ihrer Familie vorbereiten können.

Die zentralen Thesen

- Eine der größten Ausgaben für frischgebackene Eltern kann die Entbindung sein, deren Kosten vom Standort und der Krankenversicherung abhängen.

- Einmalige Kosten beinhalten oft Reisen, Heimbedarf, und Stillen/Füttern.

- Zu berücksichtigen sind auch die Kosten für Kinderbetreuung und Sparpläne.

- Es ist wichtig, einen Notfallfonds zu haben, wenn ein Elternteil beschließt, zu Hause zu bleiben.

Einmalige Ausgaben

In diesem Szenario, wir schauen uns das erste baby an. Das heißt, in vielen Bereichen wie Möbel, Kinderwagen, und Krippen. Es gibt, selbstverständlich, auch die einmaligen medizinischen Kosten für die Geburt eines Babys in den Vereinigten Staaten. Wie wir sehen werden, dieser Aufwand ist bei weitem am schwersten auf sinnvolle Weise festzumachen.

Arztrechnungen

in den USA., die durchschnittliche frischgebackene Mutter mit Versicherungsschutz zahlt mehr als 4 US-Dollar, 500 für ihre Arbeit und Geburt, laut einem Forschungsartikel aus dem Jahr 2020, der von der Zeitschrift veröffentlicht wurde Gesundheitsangelegenheiten . Vaginale Entbindungen, fanden die Forscher heraus, kostet Frauen durchschnittlich etwa 4 US-Dollar, 314 aus eigener Tasche im Jahr 2015 (von 2 USD, 910 im Jahr 2008). Die Kosten für einen Kaiserschnitt, inzwischen, stieg von $3, 364 bis 5 $, 161. Der Durchschnitt aller Lieferungen im Jahr 2015 betrug 4 US-Dollar, 500. (2015 war das letzte Jahr, für das Daten verfügbar waren.)

Es ist wichtig zu bedenken, dass die Kosten für die routinemäßige Mutterschaftsbetreuung je nach Standort und Versicherungsschutz sehr unterschiedlich sind. Überprüfen Sie Ihre Police, um herauszufinden, wie hoch Ihre Eigenkosten für die Schwangerschaftsvorsorge sind. Krankenhausaufenthalt, Tests, und Betreuung nach der Geburt. Bedauerlicherweise, Es ist fast unmöglich, eine genaue Vorhersage darüber zu treffen, wie viel Sie zahlen werden, ohne Ihre Krankenversicherung zu überprüfen.

Ihre Versicherungspolice und Ihr Standort sind wichtige Faktoren bei der Bestimmung der Kosten für die Geburt eines Babys.

Baby zeug

Die Einmaleinkäufe für Babys sind ebenso variabel wie die oben genannten Arztkosten, aber aus anderen Gründen. Diese Kategorie kann je nach den Wünschen der Eltern exponentiell ansteigen. Zum Beispiel:

- Reisebedarf: Um unterwegs zu sein, möchten Sie wahrscheinlich einen Kinderwagen kaufen, eine Babyschale (gesetzlich vorgeschrieben), eine Babytrage, und eine Wickeltasche. Wenn Sie planen, viel unterwegs zu sein, ein tragbarer Laufstall und/oder eine Wiege kann sinnvoll sein. Wie viele der Dinge auf dieser Liste, es gibt eine breite Palette von Kosten. Adapter kaufen, Kuscheltaschen, und eine andere Option für einige Marken von Kinderwagen kann ein $ 1 sein, 000 Preisschild, ohne die Kosten für den Kinderwagen selbst zu übernehmen. Am anderen Ende dieser Bandbreite, eine Kombination aus Sitz und Kinderwagen kann immer noch neu für unter 150 US-Dollar erworben werden, und gebrauchte Geräte oder Hand-me-Downs können für alle anderen einspringen. Es ist erwähnenswert, dass zumindest, Es lohnt sich, eine neue Babyschale zu kaufen. Es gibt keinen narrensicheren Weg, um sicherzustellen, dass ein gebrauchtes Gerät nicht durch einen früheren Unfall oder durch harten Gebrauch beschädigt wurde.

- Heimbedarf: Um Ihr Kind zu beschäftigen, Vielleicht möchten Sie eine tragbare Schaukel in Betracht ziehen, hüpfender Sitz, Spielmatte, und/oder Sprungsitz. Vielleicht möchten Sie auch ein Kinderbett und/oder eine Wiege, Kinderbett Matratze, einfache Bettwäsche mit Decken, Wickeltisch, kleine Kommode, Schaukelstuhl, Monitor, und ein Windeleimer. Wieder, Dies ist ein Bereich, in dem die persönlichen Vorlieben die Kosten bestimmen. Im Gegensatz zu Autositzen alles ist für zu Hause, Das heißt, Sie können es gebraucht kaufen oder sogar über eine der vielen Aktien- und Tauschgruppen erwerben, die Sie online finden.

- Pflege und Ernährung: Fütterungskosten für Ihr neues Baby tun, selbstverständlich, variieren wie alles andere basierend auf Ihrer speziellen Situation. Eine Mutter, die zu Hause bleiben kann und rund um die Uhr keine Probleme mit dem Stillen hat, hat monatelang nur minimale Kosten, bevor Hochstuhl und Geschirr benötigt werden. In dieser Situation, einige Dinge wie ein Stillkissen, Spucktücher, oder sogar ein Cape sind mehr als genug. Wenn Mutter Muttermilch zum Gebrauch aufbewahren wird, dann Gegenstände wie Flaschen, Brustwarzen, Reinigungszubehör, und eine Einzel- oder Doppelmilchpumpe kommen ins Spiel und Ihr Budget wird steigen. Wenn Stillen nicht möglich ist, Das Füttern von Säuglingsnahrung wird Ihrem ersten Elternjahr erhebliche Kosten verursachen.

Zusätzlich zu diesen einmaligen Kosten Es besteht ein potenzieller Einkommensverlust, wenn Sie und/oder Ihr Partner unbezahlten Urlaub nehmen. Nach dem Familienkrankenurlaubsgesetz (FMLA) Ihr Arbeitgeber kann Ihnen bis zur Ankunft Ihres Babys bis zu 12 Arbeitswochen unbezahlten Urlaub gewähren. Wieder hier, nichts ist in Stein gemeißelt, da kleine Unternehmen nicht unter das FMLA fallen. Prüfen Sie also, welche Art von Urlaub Sie bei Ihrem Arbeitgeber in Anspruch nehmen können. Wenn Sie unbezahlten Urlaub nehmen, Berechnen Sie Ihre regelmäßigen Ausgaben während dieses Zeitraums – Hypothek, Versorgungsunternehmen, Versicherung, Lebensmittel, usw. – und bestimmen Sie, wie Sie diese Kosten tragen.

Laufende Ausgaben

Sobald Ihr Baby da ist, die regelmäßigen Ausgaben für die Betreuung Ihres Kleinen fallen. Berücksichtigen Sie folgende Kosten in Ihrem Budget:

-

- Kinderbetreuung: Wenn sowohl Sie als auch Ihr Ehepartner nach der Ankunft Ihres Babys arbeiten, Ihr größter Budgetposten wird die Kinderbetreuung sein. Ihre Kinderbetreuungskosten variieren je nach Wohnort, das Alter Ihres Kindes, wie viel Pflege Sie benötigen, und welche Art von Pflege Sie verwenden. Die Care Index legt die Kosten für die Kinderbetreuung im Zentrum auf knapp 10 US-Dollar fest. 000 pro Jahr. Die durchschnittlichen Kosten für ein Kindermädchen oder eine andere häusliche Pflege betragen etwa 28 US-Dollar. 350 im Jahr, Aber auch das kann je nach Standort höher oder niedriger sein. Denken Sie daran, obwohl, einige Kosten können durch verschiedene Steuergutschriften ausgeglichen werden, wie der Kinder- und Pflegekredit. Bestätigen Sie unbedingt, ob Sie berechtigt sind

- Notwendigkeiten : Essen, wie die Gerber-Formel, Kleidung, und Windeln machen den größten Teil der laufenden Kosten aus.

- Kleidung :Viele Quellen weisen darauf hin, dass frischgebackene Eltern die monatlichen Kleidungskosten im ersten Jahr auf etwa 50 US-Dollar pro Monat schätzen sollten. Familien mit geringerem Einkommen kommen mit weniger als der Hälfte aus, während Sie wahrscheinlich bereits einige Eltern kennen, die 60 Dollar für ein einziges Outfit ausgeben.

- Windeln :Windeln variieren auch in den Kosten, Experten empfehlen jedoch, dass Sie 75 US-Dollar für monatliche Windeln einplanen sollten. Eltern, die sich für Einwegwindeln entscheiden, sollten damit rechnen, bis zu 3, 000 Windeln allein im ersten Lebensjahr ihres Kindes.

- Essen :Sobald Sie beginnen, Ihrem Kind feste Nahrung zu geben, Sie können damit rechnen, ungefähr 50 US-Dollar pro Monat auszugeben. Die frühen Essenskosten für Kinder sind relativ gering im Vergleich zu dem, was Sie von einem Teenager sehen werden.

- Der Arzt Teil 2: Planen Sie drei bis vier Wellness-Besuche für Bewertungen ein, Impfungen, etc., und einige zusätzliche Besuche bei Krankheiten. Überprüfen Sie Ihre Krankenversicherungspolice für Ihre Tarife.

Wenn ein Elternteil zu Hause bleibt

Wenn einer von Ihnen eine Mutter oder ein Vater wird, die zu Hause bleiben, Es sind wichtige Budgetänderungen zu berücksichtigen – am offensichtlichsten ist das geringere Familieneinkommen. Trotz der hohen Kosten für die Kinderbetreuung die Kosten, wenn ein Partner ein Einkommen hinterlässt, um sich einer Vollzeitelternschaft zu verpflichten, können in Bezug auf Einkommensverluste viel höher sein, Leistungen, und Investitionen.

Hinzu kommt ein vermindertes Verdienstpotenzial, wenn sich dieser Partner entschließt, seine Karriere wieder aufzunehmen. Die Entscheidung, zu Hause zu bleiben, kann persönlicher oder finanzieller Natur sein – bei niedrigeren Einkommensniveaus, selbst staatliche Programme können die hohen Kosten in einigen Regionen nicht ausgleichen. Wenn es aus persönlichen Gründen ist, jedoch, ein Paar kann zumindest das One-Income-Budget vor der Geburt ausprobieren, um sich ein Bild davon zu machen und gleichzeitig mit dem zweiten Einkommen einen Notfallfonds aufzubauen.

Zu berücksichtigende Finanzinstrumente

Mit der Ankunft Ihres Kindes Sie möchten finanzielle Instrumente schaffen, um die Zukunft Ihres Kindes zu sichern. Sehen Sie sich die folgende Checkliste an, um Ihre Prioritäten zu bestimmen und mit der Budgetierung zu beginnen:

- College-Spartools: Laut dem Bericht des College Boards, die durchschnittlichen Kosten pro Jahr für das College in den Jahren 2019 bis 2020 lagen zwischen 10 US-Dollar, 440 für den Besuch einer öffentlichen vierjährigen staatlichen Schule und 35 US-Dollar, 880 für eine private vierjährige Ausbildung. Beginnen Sie jetzt mit dem Sparen durch eines von mehreren Investitionsinstrumenten für die Hochschulausbildung. wie ein 529-Plan, Coverdell Education-Sparkonto, oder UGMA/UTMA-Konto. Es gab auch einige Änderungen an der Art und Weise, wie einige Konten verwendet werden können – nämlich der 529-Plan. Der Tax Cuts and Jobs Act (TCJA) von 2017 und der Setting Every Community Up for Retirement Enhancement Act (SECURE) von 2019 haben die Verwendung von 529 Plänen auf K auf 12-Bildung ausgeweitet. Ausbildungsprogramme, und die Fähigkeit, Studentenschulden zurückzuzahlen

- Lebensversicherung: Wenn Sie keine Lebensversicherung haben, jetzt ist es an der Zeit es zu kaufen. Für nur wenige Dollar im Monat können Sie sicher sein, dass Ihr Kind finanzielle Mittel hat, wenn Sie und/oder Ihr Partner unerwartet sterben. Fragen Sie Ihren Arbeitgeber oder Versicherungsvertreter nach Optionen für die Lebensversicherung und die Berufsunfähigkeitsversicherung.

- Krankenversicherung: Ohne Krankenversicherung, Schon ein einziger schwerer Unfall oder eine schwere Krankheit könnte Ihre Ersparnisse aufbrauchen und Sie in erhebliche Schulden bringen. Prüfen Sie Ihre Versicherungsmöglichkeiten, wenn Sie noch keinen Versicherungsschutz haben, oder Budget für die erhöhte monatliche Prämie, um Ihr Kind in Ihre Police aufzunehmen.

- Flexible Ausgabenkonten (FSAs): FSAs ermöglichen es Ihnen, wichtige Haushaltsposten der Familie zu bezahlen. wie Kinderbetreuung und Gesundheitskosten. Sprechen Sie mit Ihrem Arbeitgeber oder Finanzberater über die Einrichtung einer FSA für Pflegebedürftige und/oder FSA für das Gesundheitswesen.

Möglichkeiten, Geld zu sparen

Unabhängig von Ihrem Einkommen, jedoch, Es gibt zahlreiche Möglichkeiten, die Bedürfnisse Ihres neuen Babys zu erfüllen, ohne die Bank zu sprengen, auf die wir durchgehend hingewiesen haben. Nämlich:

- Konsignations-/Gebrauchtwarenläden: Babys wachsen schnell. Anstatt den vollen Preis für ihre Kleidung zu zahlen, Schauen Sie sich gebrauchte und sogar neue Artikel in Ihrem örtlichen Konsignations- oder Gebrauchtwarenladen an. Viele Geschäfte kaufen auch Artikel gegen Bargeld oder Guthaben zurück, wenn Ihr Kind ihnen entwachsen ist. Auch Online-Tauschgruppen und Mutternetzwerke können hochwertige Waren günstig – und manchmal sogar kostenlos – anbieten.

- Familie/Freunde für Ersatzkindertagesstätte: Anstatt einen freien Tag (eventuell unbezahlt) nehmen zu müssen, wenn Ihr Kind krank ist, Treffen Sie Vorkehrungen, damit Familie oder Freunde bei der Notfall-Kindertagesstätte helfen können.

- Gegenstände von Freunden ausleihen: Fragen Sie Freunde mit kleinen Kindern, ob Sie Gegenstände ausleihen könnten – insbesondere Gegenstände, die sie nicht verwenden, wie eine Krippe, Hochstuhl, oder Schaukelstuhl.

- Geschenke zur Babyparty: Registrieren Sie sich, damit Partygänger das kaufen können, was Sie wirklich brauchen, und vermeiden Sie, dass Sie mehrere Babyrasseln und Fotoalben haben.

- Herabstufen des Lebensstils :Ein Kind zu haben wird vieles verändern, einschließlich Ihrer finanziellen Prioritäten. Nachdem Sie Ihr neues Budget überprüft haben, Sie können die Zahlen möglicherweise nicht addieren. Ziehen Sie in Erwägung, die Lücke zu schließen, indem Sie in einigen wichtigen Bereichen eine Herabstufung vornehmen. Zum Beispiel, Denken Sie darüber nach, ein großes Auto gegen ein günstigeres Modell einzutauschen, in weniger teuren Geschäften einkaufen oder allgemeinere Artikel kaufen.

Die Quintessenz

Kinder sind ein wunderbares Geschenk – wenn auch manchmal ein teures. Die Hauptsache, die Sie beachten sollten, ist, dass Durchschnittswerte nicht viel bedeuten, wenn die Spanne so groß ist wie bei Kosten um ein Baby herum. Eine gute Krankenversicherung kann Sie größtenteils vor den Krankenhausrechnungen schützen. Aber nur Planung und Budgetierung können Ihnen helfen, den Rest zu erledigen. Die finnische Praxis, Mütter mit einer einfachen Starterbox, die auch als Babybett dienen kann, nach Hause zu schicken, zeigt, dass viele der Tausenden von Dollar, die für die ersten Lebensjahre unserer Kinder ausgegeben werden, mehr für unseren Status als für ihr Wohlergehen sind. Sie können sich Ihr Baby mit jedem Einkommen und jeder Situation leisten, in der Sie sich befinden. Es kann schmerzhafte Opfer und Einfallsreichtum erfordern, aber wenn die Erfahrungen von Generationen von Eltern ein Indikator sind, es wird sich lohnen.

-

So finanzieren Sie einen Reisetrailer mit geringer Bonität

Der Kauf eines Wohnwagens bietet Ihrer Familie einen erschwinglichen Urlaub. Ihre Kreditwürdigkeit ist schlecht. Ihr Schulden-Einkommens-Verhältnis ist höher als es sein sollte, Sie haben einige Zahl

-

So berechnen Sie die kumulative abnormale Rendite

Abnormale Rückkehr Kumulative abnormale Rendite ist ein finanzieller Begriff, der verwendet wird, um den Wert einer Anlage zu beschreiben. Speziell, es beschreibt das Verhältnis zwischen dem erwartet

-

CBAs Test von Staatsanleihen unter Verwendung der Blockchain,

ist nur das Trotz einer Medienerklärung, in der bekannt gegeben wurde, dass die Commonwealth Bank of Australia (CBA) und die Queensland Treasury Corporation (QTC) die erste Staatsanleihe unter Ver

-

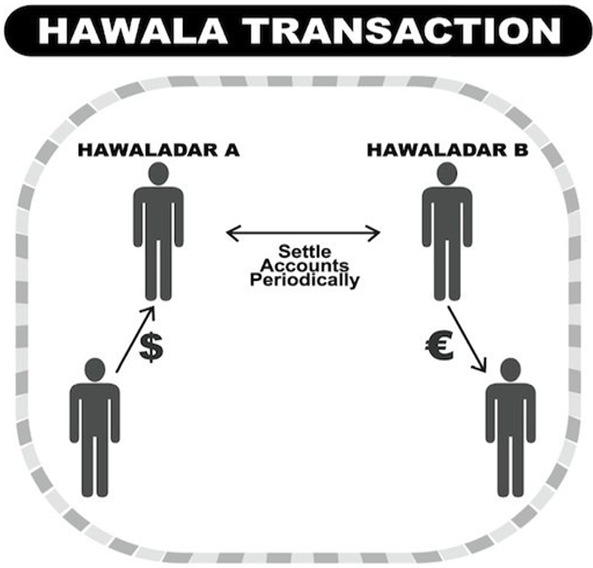

Was ist Hawala?

Hawala, abgeleitet von einem arabischen Begriff für Übertragung oder Treuhand, ist eine informelle Methode, Geld zu überweisen, ohne dass Geld physisch von einem Ort zum anderen bewegt wird. Es basier

Ersparnisse

-

Blockchain-Voting ist anfällig für Hacker,

Blockchain-Voting ist anfällig für Hacker, Softwarefehler und schlechte Ausweisfotos – unter anderem Probleme Eine sich entwickelnde Technologie namens „Blockchain“ hat die Aufmerksamkeit von Wahlbeamten auf sich gezogen. Startups und soga...

-

Hier ist, warum Sie lokale Unternehmen am Samstag für kleine Unternehmen unterstützen sollten

Hier ist, warum Sie lokale Unternehmen am Samstag für kleine Unternehmen unterstützen sollten Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

4 Gespräche, die Sie führen sollten, bevor Sie einen Hochzeitskredit aufnehmen

4 Gespräche, die Sie führen sollten, bevor Sie einen Hochzeitskredit aufnehmen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Der ultimative Leitfaden zum Schreiben von Artikeln

Der ultimative Leitfaden zum Schreiben von Artikeln Willkommen zu diesem Leitfaden zum Schreiben von Artikeln. Ich werde alles, was ich über das Schreiben von Artikeln gelernt habe, mit Ihnen teilen. Ich habe meinen Blog 2015 gestartet, und ich habe üb...