5 Möglichkeiten, Ihre Finanzen zu verbessern, bevor Sie ein Haus kaufen

Der Prozess kann zwar einige Zeit in Anspruch nehmen, die Einsparungen können in die Zehntausende von Dollar steigen. (iStock)

Der Kauf eines Hauses ist eine bedeutende Verpflichtung, und wenn Sie erwägen, in naher Zukunft in ein Eigenheim zu ziehen, du bist bei weitem nicht allein. Nach Angaben der Hypothekenbankiervereinigung Die Zahl der neuen Hypothekenanträge für den Kauf von Eigenheimen stieg im November 2020 um 34,7% gegenüber dem gleichen Monat im Jahr 2019.

Während die Hypothekenzinsen bei allen Kreditarten zu den niedrigsten gehören, Wenn Sie Ihre Zahlungen über 30 Jahre ausdehnen, fallen Zinskosten in Höhe von Zehntausenden oder sogar Hunderttausenden an. Um zu sehen, für welche Hypothekenzinsen Sie heute Anspruch haben, knacken Sie die Zahlen mit den kostenlosen Online-Tools von Credible.

Sind Sie mit den angezeigten Hypothekenzinsen nicht zufrieden? Wenn ja, Keine Sorge – es gibt einige Möglichkeiten, wie Sie Ihre persönlichen Finanzen verbessern können, bevor Sie lebensverändernde Dokumente unterschreiben.

Wie vorzubereiten zu ein Haus kaufen

Es ist wichtig, dass Sie sich die Zeit nehmen, Ihre finanzielle Situation vorzubereiten, bevor Sie sich für den Kauf eines Hauses entscheiden. Dadurch können Sie sich nicht nur Ihre monatlichen Zahlungen leisten, sondern senken möglicherweise auch Ihren Zinssatz. Wenn Sie sich wegen Ihres bevorstehenden Hauskaufs gestresst fühlen, Hier sind fünf Schritte, die Sie unternehmen können, um Ihre Finanzen in Ordnung zu bringen und Ihre Chancen auf ein hervorragendes Angebot zu verbessern.

- Überprüfen Sie Ihre Kreditwürdigkeit und Berichte

- Listen Sie Ihre anderen Schulden auf

- Bauen Sie Ihre Bargeldreserven auf

- Erstellen Sie ein Budget

- Vermeiden Sie neue Kredite

1. Überprüfen Sie Ihre Kreditwürdigkeit und Berichte

Ihre Kredithistorie ist der wichtigste Faktor, den Hypothekengeber berücksichtigen, wenn Sie einen Kredit beantragen. Stellen Sie daher unbedingt sicher, dass Sie für den Hypothekenprozess kreditbereit sind. Sie können Ihre Kreditwürdigkeit kostenlos mit Credible überprüfen, die Ihnen eine Vorstellung davon geben, wo Sie stehen.

Wenn Ihre Kreditwürdigkeit nicht so ist, wie Sie es sich wünschen, Fordern Sie eine kostenlose Kopie Ihres Berichts von jedem der drei nationalen Kreditauskunfteien über AnnualCreditReport.com an. Mit diesen Informationen in der Hand, Sie können feststellen, welche Bereiche Sie ansprechen müssen, bevor Sie eine Hypothek beantragen.

2. Listen Sie Ihre anderen Schulden auf

Zusätzlich zu Ihrer Kredithistorie, Hypothekenbanken werden auch Ihr Schulden-Einkommens-Verhältnis (DTI) überprüfen, um festzustellen, ob Sie für einen Kredit in Frage kommen und wie viel Sie sich leisten können. Das Verhältnis stellt den Prozentsatz Ihres monatlichen Bruttoeinkommens dar, der für die Schuldentilgung verwendet wird.

Nachdem Sie Ihre Schulden aufgelistet haben, nach Möglichkeiten suchen, etwas abzubezahlen, wodurch Ihre DTI reduziert und Ihre Chancen auf den gewünschten Kredit verbessert werden, und möglicherweise sogar einen niedrigeren Zinssatz erzielen.

Während Sie an der Schuldentilgung arbeiten, Besuchen Sie Credible, um mit erfahrenen Kreditsachbearbeitern in Kontakt zu treten, die Ihnen fachkundige Einblicke geben können.

3. Bauen Sie Ihre Bargeldreserven auf

Es gibt Programme, insbesondere für Erstkäufer von Eigenheimen, die es Ihnen ermöglichen, mit einer geringen oder gar keiner Anzahlung in ein Eigenheim zu kommen. Aber je mehr Geld du hinlegst, je geringer das Risiko für Hypothekengeber ist, was zu niedrigeren Zinsen führen kann.

Während viele Experten empfehlen, 20% des Kaufpreises zu senken, Sie müssen nicht so viel sparen, um einen Unterschied zu machen.

Die Multi-Kreditgeber-Website Credible ist immer ein guter Ausgangspunkt, wenn Sie Geld sparen möchten. Sie können bequem von zu Hause aus Raten und Hypothekendarlehen vergleichen und sich ein Bild von Ihren monatlichen Zahlungen und Gesamtkosten machen.

Suchen Sie nach Möglichkeiten, Geld zu sparen, entweder durch Kürzung Ihrer monatlichen Ausgaben, Arbeitsprämien und Steuerrückerstattungen streichen, und mehr. Denken Sie daran, dass Sie auch genügend Bargeld in Reserve haben möchten, um die Abschlusskosten und andere Vorabgebühren im Zusammenhang mit dem Kauf eines Eigenheims zu bezahlen und einen Notfallfonds zu unterhalten, falls etwas schief geht.

WIE ERHALTE ICH WÄHREND DES CORONAVIRUS EINE HYPOTHEK

4. Erstellen Sie ein Budget

Nur weil ein Hypothekengeber Ihnen sagt, dass Sie sich für einen bestimmten Kreditbetrag qualifizieren können, das heißt nicht unbedingt, dass du es kannst. Anstatt sich darauf zu verlassen, was Ihr Schulden-Einkommens-Verhältnis bestimmt, können Sie es sich leisten, Schreiben Sie alle Ihre Ausgaben auf, um eine Vorstellung davon zu bekommen, was Sie jeden Monat für eine Hypothek bezahlen können, zusätzlich zu anderen finanziellen Zielen und zur Aufrechterhaltung des gewünschten Lebensstils.

Verwenden Sie einen Online-Hypothekenrechner, um zu ermitteln, wie viel Ihr Eigenheim kostet. Sie können auch sehen, für welche Hypothekenzinsen Sie sich qualifizieren, indem Sie Credible verwenden, Sie erhalten eine Vorstellung davon, wie Ihre monatlichen Zahlungen und Rechnungen aussehen werden.

WANN IST DIE BESTE JAHRESZEIT, EIN HAUS ZU KAUFEN?

5. Vermeiden Sie neue Kredite

Ungefähr mehrere Monate vor Ihrem ersten Hypothekenantrag bis zum Tag, an dem Sie Ihr Darlehen abschließen, Es ist wichtig, keine neuen Kreditkarten oder Kredite zu beantragen. Das Hinzufügen eines neuen Kreditkontos zu Ihrer Akte erhöht nicht nur Ihr Schulden-Einkommens-Verhältnis, aber es kann auch signalisieren, dass es Ihnen schwerer fallen wird, Ihre monatliche Hypothekenzahlung zu leisten.

Wenn Sie also eine neue Prämien-Kreditkarte oder einen Privatkredit für etwas ganz anderes wünschen, Warten Sie am besten, bis Ihr Wohnungsbaudarlehen abgelaufen ist und Sie in Ihrem neuen Haus sind.

Ebenfalls, Vergessen Sie nicht, mehrere Hypothekengeber zu vergleichen, um sicherzustellen, dass Sie die besten verfügbaren Zinssätze erhalten.

Wie hoch sind die Hypothekenzinsen heute?

Laut Freddie Mac, Die Hypothekenzinsen für die Woche zum 31. Dezember bewegten sich um historische Tiefststände:

- 30-jähriger Festzins:2,67 %

- 15-jähriger Festzins:2,17%

- 5/1 einstellbare Rate:2,71 %

Besuchen Sie einen Online-Hypothekenmakler wie Credible, um personalisierte Hypothekenzinsen zu erhalten und sich präqualifizieren zu lassen, ohne Ihre Kreditwürdigkeit zu beeinträchtigen.

Das Prinzip der Erlösrealisierung bestimmt den Prozess und den Zeitpunkt, nach dem Erlöse erfasst und als Posten im Jahresabschluss eines Unternehmens erfasst werden. Theoretisch, es gibt mehrere zeit Eine Wandelanleihe bezeichnet ein kurzfristiges Schuldinstrument (Wertpapier), das in Eigenkapital (Beteiligungsanteil an einem Unternehmen) umgewandelt werden kann. Wandelanleihen werden häufig von S Exchange ist ein Marktplatz, auf dem Wertpapiere, Waren, getrennte Derivate, und verschiedene Arten von Finanzinstrumenten werden gehandelt. Die grundlegende Funktion, die eine Börse erfüllen muss, be Machen Sie sich Sorgen, dass der Markt vor einem Einbruch stehen könnte? Wenn ja, Sie können jetzt einige Strategien implementieren, die Ihre Investitionen vor einem Marktabschwung schützen können. In

Was ist das Erlöserfassungsprinzip?

Was ist eine Wandelanleihe?

Ist Bityard Exchange sicher und sollten Sie es verwenden? (2021)

Was kann ich tun, um meine Investitionen vor einem Marktabschwung zu schützen?

Ersparnisse

- FBI-Tests finden keine Hinweise auf Fehlverhalten bei einer Reihe von Todesfällen amerikanischer Touristen in der Dominikanischen Republik

- Beste CD-Preise | Zertifikat der Einlagenzinsen

- Wie viel Geld sollten Sie jeden Monat sparen?

- 3 Stromspar-Mythen

- APR vs. APY:Was ist der Unterschied?

- Was ist ein Sparkonto?

-

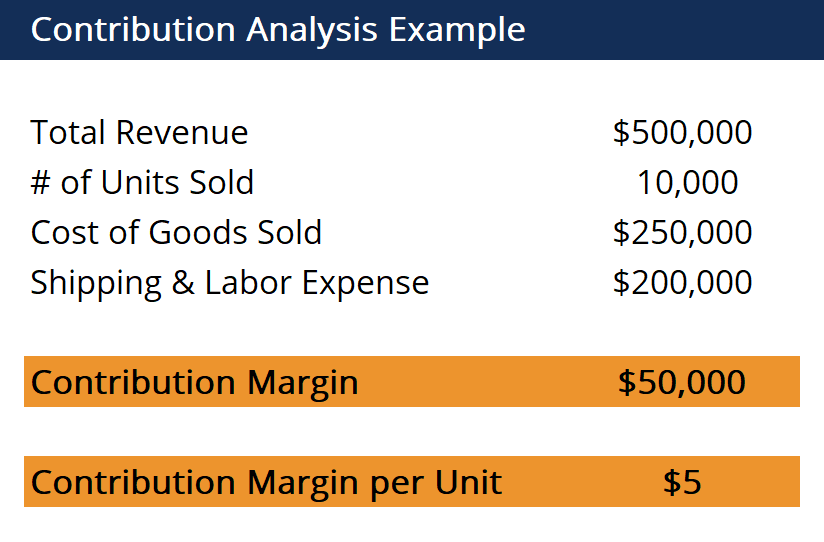

Was ist Beitragsanalyse?

Was ist Beitragsanalyse? Die Beitragsanalyse wird verwendet, um abzuschätzen, wie sich die direkten und variablen Kosten eines Produkts auf das Nettoeinkommen eines Unternehmens auswirken. Es befasst sich mit dem Problem der ...

-

Wie Sie Ihr Vermögen exponentiell steigern und sich auf den Ruhestand vorbereiten

Wie Sie Ihr Vermögen exponentiell steigern und sich auf den Ruhestand vorbereiten Viele Amerikaner rücken dem Ruhestand immer näher und sind sich nicht sicher, ob sie genug gespart haben, um in ihren goldenen Jahren bequem zu leben. Phil Blancato, CEO von Ladenburg Thalmann Asset...

-

So bauen Sie einen Notfallfonds im College auf

So bauen Sie einen Notfallfonds im College auf Als ich auf dem College war, Ich hatte ein kleines Ausgabenproblem. Ich liebte es, neue Kleider zu kaufen, Essen gehen und Konzerte besuchen. Obwohl ich versucht habe zu budgetieren, Ich habe immer ...

-

Was ist eine aufgelaufene Haftung?

Was ist eine aufgelaufene Haftung? Eine Rückstellung stellt einen Aufwand dar, der einem Unternehmen während eines bestimmten Zeitraums entstanden ist, aber noch nicht in Rechnung gestellt werden muss. Rückstellungen werden nur in der ...