Hypothekenbesicherte Sicherheit für Wohnimmobilien (RMBS)

Was ist eine Hypothekenbesicherte Sicherheit für Wohnimmobilien (RMBS)?

Residential Mortgage Backed Securities (RMBS) sind schuldenbasierte Wertpapiere (ähnlich einer Anleihe), durch die gezahlten Zinsen für Wohnungsbaudarlehen gedeckt. Die Zinsen für Darlehen wie Hypotheken, Eigenheimdarlehen und Subprime-Hypotheken gelten als etwas mit vergleichsweise niedriger Ausfallrate und vergleichsweise hohem Zinssatz, da eine hohe Nachfrage nach dem Besitz eines persönlichen oder familiären Wohnsitzes besteht. Anleger, die von solchen Wertpapieren angezogen werden, wollen auch vor dem Ausfallrisiko solcher Einzelkredite geschützt sein. Dieses Risiko wird durch die Bündelung vieler solcher Kredite gemindert, um das Risiko eines einzelnen Ausfalls zu minimieren.

Die zentralen Thesen

- Ein Residential Mortgage Backed Security (RMBS) ähnelt einer Anleihe, die auf der Grundlage der Zahlungen vieler einzelner Hypotheken ausbezahlt wird.

- Ein RMBS kann die Gewinne steigern und das Risiko für Anleger verringern.

- Ein RMBS kann auch ein großes systemisches Risiko darstellen, wenn es nicht richtig strukturiert ist.

- Die Ausgabe vieler schlecht konstruierter RMBS trug zur Finanzkrise 2008 bei.

So funktioniert eine Hypothekenbesicherte Sicherheit für Wohnimmobilien (RMBS)

Ein durch Wohnimmobilien besichertes Wertpapier wird von einer von zwei Quellen erstellt:einer Regierungsbehörde wie der Federal National Mortgage Association (Fannie Mae) und der Federal Home Loan Mortgage Corporation (Freddie Mac), oder von einer Investmentbank, die keine Agentur ist. Zunächst verkaufen oder kontrollieren diese Unternehmen eine große Anzahl von Wohnungsbaudarlehen. Als nächstes bündeln sie eine große Anzahl von ihnen zu einem einzigen Kreditpool. Schließlich verkaufen diese Unternehmen im Wesentlichen Anleihen, die durch diesen Kreditpool gedeckt sind.

Die Auszahlungen dieser Kredite fließen an die Anleger, die sich in diesen Pool eingekauft haben, und die Zinssätze, die sie erhalten, sind besser als bei typischen US-Staatsanleihen. Die emittierenden Institute behalten eine Gebühr für die Verwaltung des Pools, und die Ausfallrisiken dieser Hypotheken werden sowohl von den Emittenten als auch von den Anlegern geteilt. Da jedes dieser Darlehen ein kleiner Teil des größeren ist, gesammelter Kreditpool, Der Ausfall eines dieser Kredite hat weniger Auswirkungen auf die Anleger, als wenn sie einzeln in einen dieser Kredite investieren würden.

Vor- und Nachteile eines RMBS

Der Bau eines RMBS hat den Vorteil, dass den Anlegern weniger Risiko und eine höhere Rentabilität geboten wird. Es ermöglicht den Emittenten auch, mehr Barmittel für Reserven zu beschaffen, gegen die sie weitere Kredite aufnehmen können. Dadurch steht Unternehmern und Unternehmern mehr Investitionskapital zur Verfügung.

Als Indikator für ihre Effizienz und ihren Nutzen Es konnte festgestellt werden, dass die größte einzelne Kategorie von RMBS-Investoren Lebensversicherungsunternehmen sind. Diese Institute profitieren von einer effizienten Möglichkeit, Milliarden von Dollar in höher verzinste Anlagen als Staatsanleihen zu investieren. und dennoch ein akzeptables Risiko eingehen.

Ein RMBS kann eine Reihe verschiedener Arten von Hypotheken enthalten. Die Wertpapiere können alle eine Hypothekenart oder eine Mischung aus verschiedenen Hypothekenarten enthalten. Sie können Hypotheken mit festen Zinssätzen enthalten, variable Zinssätze, regulierbare Zinssätze und Hypotheken unterschiedlicher Kreditqualität, einschließlich Prime und Subprime. Diese Vielfalt trägt dazu bei, das Ausfallrisiko zu mindern.

Die Komplexität aller RMBS, als Anlagetyp, schafft einige schwer zu quantifizierende Nachteile. Das erste ist das systemische Risiko, oder das Risiko, dass ein Stress im Finanzsystem alle Anlagen innerhalb des Pools, der dem RMBS zugrunde liegt, einheitlich beeinflussen könnte. Dieses Risiko wurde in der Finanzkrise 2008 deutlich. Der zweite Grund ist, dass die Anleger aufgrund der größeren Distanz zu einzelnen Hypothekeninhabern Sie haben weniger Anteil an ihrem Erfolg. Während die historischen Ausfallraten um zwei Prozent schwankten, 2009 lag diese Quote bei knapp fünf Prozent. Zehn Jahre später scheint dieses Risiko die Anleger wenig zu beunruhigen, da die Ausfallrate unter ein Prozent gefallen ist.

In hypothekenbesicherte Wertpapiere für Wohnimmobilien investieren

Die Investition in ein durch Wohnimmobilien besichertes Wertpapier kann den Anleger einem Vorfälligkeits- und Kreditrisiko aussetzen. Das Vorfälligkeitsrisiko ist das Risiko, dass der Hypothekennehmer die Hypothek vor Fälligkeit zurückzahlt, wodurch sich der Zinsbetrag verringert, den der Anleger sonst erhalten hätte. Vorauszahlung, in diesem Sinne, ist eine die geplante Hauptzahlung übersteigende Zahlung. Diese Situation kann eintreten, wenn der aktuelle Marktzins unter den Hypothekenzins fällt, da der Eigenheimbesitzer die Hypothek eher refinanzieren wird. Das Kreditrisiko für RMBS-Investoren entsteht, wenn der Kreditnehmer die Zahlungen für seine Hypothek einstellt

Hypothekenbesicherte Wertpapiere für Wohnimmobilien werden von Finanzinstituten wie Versicherungsunternehmen aufgrund ihrer Cashflow-Eigenschaften und ihrer relativ langen Lebensdauer verwendet. die von Versicherungsunternehmen übernommene langfristige Verbindlichkeiten ausgleichen können. Außerdem, Käufer von durch Wohnimmobilien besicherten Wertpapieren haben oft Einfluss auf deren Konstruktion, damit sie individuell zugeschnitten werden können, um eine Verbindlichkeit auszugleichen oder anderen Anlegerpräferenzen in Bezug auf Risiken gerecht zu werden, Rendite und Zeitpunkt der Cashflows, zum Beispiel.

-

So bestreiten Sie eine American Express-Gebühr

Eine falsche Belastung Ihrer American Express-Kreditkarte ist immer unbequem, aber das Letzte, was Sie tun sollten, ist einfach die Gebühr zu bezahlen. Wenn Ihnen etwas in Rechnung gestellt wurde, das

-

Facebook entfernt oft Beweise für Gräueltaten in Ländern wie Syrien und Myanmar – aber wir können sie bewahren

Fast die Hälfte der Weltbevölkerung besitzt ein Smartphone. Für Menschen, die in Konfliktgebieten leben oder Menschenrechtsverletzungen erleiden, Diese Geräte sind entscheidend. Sie helfen gewöhnliche

-

Wie viel kostet es, etwas notariell beglaubigen zu lassen?

Notargebühren werden von den Landesregierungen geregelt. Ein Notar hilft, Betrug und Identitätsdiebstahl zu verhindern, indem er Unterschriften auf Dokumenten beglaubigt. Der Notar prüft den Führersc

-

Ist Dollar Cost Averaging die richtige Strategie für Sie?

Sie haben gerade einen Bonus oder eine Erbschaft erhalten, und Sie wissen, dass die Anlage Ihres Geldes in Aktien und Anleihen eine der besten Möglichkeiten ist, langfristigen Wohlstand zu schaffen. S

Ersparnisse

- Comenity Direct lanciert ein hochverzinsliches Sparkonto und CDs mit erstklassigen Renditen

- Finanzieller Missbrauch durch ältere Menschen:Zeichen,

- 5 große Geldfehler, die Sie vermeiden sollten

- Die Kundenbank führt ein hochverzinsliches Sparkonto ein und zahlt einen verlockenden APY

- 4 Faktoren, die Sie bei der Auswahl eines hochverzinslichen Sparkontos berücksichtigen sollten

- Habe ich zu viel Geld in meinem Notfall-Ersparnis?

-

So reduzieren Sie eine Verizon FiOS-Rechnung

So reduzieren Sie eine Verizon FiOS-Rechnung Ein Mann schaut auf seinem Heimkinosystem fern Der FiOS-Dienst von Verizon soll ein Pauschalangebot sein, das dem Abonnenten etwas Geld spart. Ab 2014, es gebündeltes Telefon, Internet- und High-Defi...

-

Wie man große Geldbeträge einzahlt

Wie man große Geldbeträge einzahlt Sie können Geld an einem Geldautomaten einzahlen. Der Geldbetrag, den Sie auf Ihr Giro- oder Sparkonto einzahlen können, ist unbegrenzt. Bis auf ein paar Formalitäten Der Vorgang der Einzahlung eines...

-

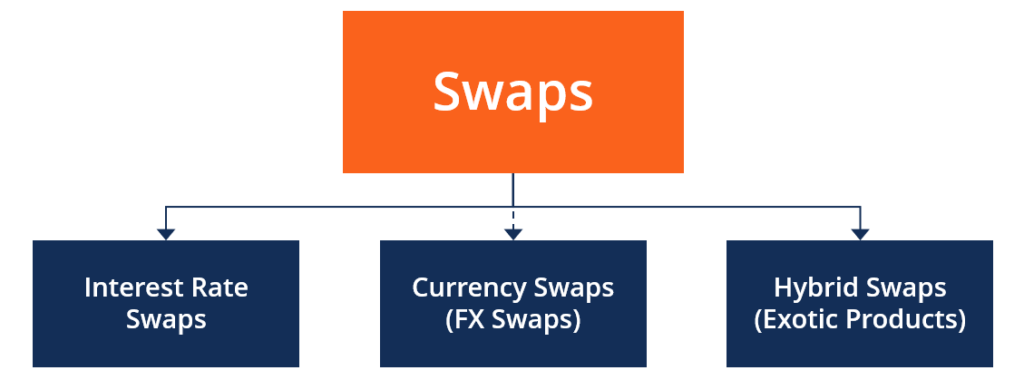

Was sind Swap-Kontrakte?

Was sind Swap-Kontrakte? Swap-Kontrakte sind Finanzderivate, die es zwei handelnden Agenten ermöglichen, Einnahmequellen zu „tauschen“Revenue StreamsRevenue Streams sind die verschiedenen Quellen, aus denen ein Unternehmen du...

-

Diese 4 Milliardäre sind Wale auf dem Bitcoin-Markt

Diese 4 Milliardäre sind Wale auf dem Bitcoin-Markt Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...