Tabelle der von der IRA geforderten Mindestausschüttungen 2021

Mit dem Internal Revenue Service (IRS) können Sie Geld in eine traditionelle IRA investieren und Steuern auf Ihren Beitrag und alle Investitionsgewinne während Ihrer gesamten Karriere aufschieben. Aber diese Situation hält nicht ewig. Letztlich, Sie müssen jährlich Mindestbeträge abheben, als erforderliche Mindestverteilungen bekannt, oder RMDs, von Ihrem Konto, sobald Sie 72 Jahre alt sind. RMDs gelten auch für vom Arbeitgeber gesponserte Rentenkonten wie 401(k)- und 403(b)-Pläne.

Technisch, das bedeutet, dass die RMD spätestens am 1. April nach dem Jahr, in dem Sie dieses Alter erreicht haben, zurückgezogen werden muss.

Wie viel müssen Sie abheben? Der genaue Ausschüttungsbetrag ändert sich von Jahr zu Jahr und richtet sich nach Ihrer Lebenserwartung. Sie wird berechnet, indem der Jahresendwert eines Kontos durch die geschätzten verbleibenden Jahre Ihrer Lebensdauer geteilt wird. in einer vom IRS bereitgestellten Tabelle.

Die unten gezeigte Tabelle ist die Einheitliche Lebensdauertabelle , das am häufigsten verwendete der drei Lebenserwartungsdiagramme, die den Inhabern von Rentenkonten bei der Berechnung der obligatorischen Ausschüttungen helfen. Die IRA hat andere Tabellen für Begünstigte von Rentenfonds und Kontoinhaber, die viel jüngere Ehepartner haben.

Tabelle der erforderlichen Mindestverteilung (RMD) der IRA

Quelle:Internal Revenue Service (IRS)

So berechnen Sie die erforderliche Mindestverteilung für einen IRA

Um Ihre erforderliche Mindestausschüttung zu berechnen, Teilen Sie einfach den Jahresendwert Ihres IRA- oder Rentenkontos durch den Wert des Verteilungszeitraums, der Ihrem Alter am 31. Dezember jedes Jahres entspricht. Jedes Alter ab 72 Jahren hat einen entsprechenden Verteilungszeitraum, Sie müssen Ihre RMD also jedes Jahr berechnen.

Zum Beispiel, Joe Rentner, Wer ist 80 Jahre alt, ein Witwer und dessen IRA 100 Dollar wert war, 000 Ende letzten Jahres, würde die Uniform Lifetime Table verwenden. Sie gibt für einen 80-Jährigen einen Verteilungszeitraum von 18,7 Jahren an. Deswegen, Joe muss mindestens 5 US-Dollar abheben, 348 in diesem Jahr (100 $, 000 geteilt durch 18,7).

Auch die Ausschüttungsperiode (oder Lebenserwartung) nimmt jedes Jahr ab, Ihre RMDs erhöhen sich entsprechend. Die Verteilungstabelle versucht, die Lebenserwartung einer Person mit ihrem verbleibenden IRA-Vermögen abzugleichen. Wenn also die Lebenserwartung sinkt, der Prozentsatz Ihres Vermögens, der abgehoben werden muss.

Wenn Sie weitere Hilfe bei der Berechnung Ihres RMD benötigen, Sie können auch den erforderlichen Mindestausschüttungsrechner von Bankrate verwenden.

RMDs ermöglichen es der Regierung, Gelder zu besteuern, die auf einem Rentenkonto geschützt sind. möglicherweise jahrzehntelang. Nach einer so langen Zeit des Zusammensetzens Die Regierung möchte sicher sein, dass sie schließlich in einem klaren Zeitrahmen ihren Schnitt bekommt. Jedoch, RMDs gelten nicht für Roth IRAs, weil Beiträge mit bereits versteuerten Einkünften geleistet werden.

Strafe für das Versäumen der RMD-Frist

Denken Sie daran, dass es in Ihrer Verantwortung liegt, sicherzustellen, dass Sie den vollen RMD-Betrag fristgerecht einnehmen:

- Wenn Sie zum ersten Mal eine RMD nehmen, Sie haben bis zum 1. April des Jahres, das auf das Jahr folgt, in dem Sie 72 werden, Zeit, dies zu tun.

- Danach, Sie haben in der Regel bis zum 31. Dezember des laufenden Jahres Zeit, um den diesjährigen RMD zu nehmen.

Wenn Sie bis zum Ablauf der Frist nicht den vollen RMD-Betrag abgehoben haben, Nicht abgehobenes Geld wird mit 50 Prozent besteuert. In solchen Fällen, der IRA-Besitzer muss das IRS-Formular 5329 ausfüllen. Siehe Teil IX dieses Formulars für den Abschnitt über die zusätzliche Steuer auf überschüssige Beiträge.

Beachten Sie, dass, wenn Sie das Gefühl haben, dass Sie die Frist aus einem legitimen Grund verpasst haben, Sie können eine Verzichtserklärung beim IRS beantragen. Für mehr Informationen, siehe den Abschnitt Steuerbefreiung aus triftigen Gründen in den Anweisungen des Formulars 5329.

SECURE Act ändert die RMD-Regeln

Das Gesetz zur Einrichtung jeder Gemeinde für die Rentenerhöhung (SECURE), gilt für Pläne, die nach dem 31. Dezember beginnen, 2019. Diese Änderung gilt für Personen, deren 70. Geburtstag der 1. Juli ist. 2019 oder später. Für diese Personen, der erste RMD wurde vom Alter 70 1/2 auf 72 Jahre alt. Für diejenigen, die vor dem 1. Juli 70 1/2 Jahre alt wurden 2019, die erste RMD bleibt im Alter von 70 1/2 Jahren.

-

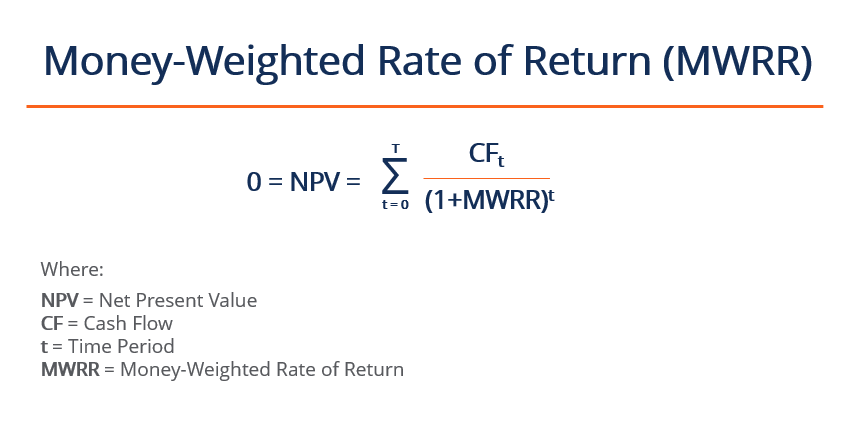

Was ist die geldgewichtete Rendite (MWRR)?

Die geldgewichtete Rendite (MWRR) bezieht sich auf den Diskontsatz, der die Barwert-Cashflows eines Projekts seiner Anfangsinvestition gleichsetzt. Er wird verwendet, um die Rentabilität eines Projekt

-

Der Indiana-Kodex zur Zwangsvollstreckung von Immobilien und Mieterrechten

Wenn Ihre einzige Verbindung mit dem Bundesstaat Indiana darin besteht, Notre-Dame-Fußball zu sehen oder sich an einen lächelnden 6-jährigen Ron Howard zu erinnern, der das Lob von Gary gesungen hat,

-

Möchten Sie Bitcoin kaufen? Sie müssen nicht $57 ausgeben, 401 zu investieren

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Wann sollten Sie Ihre Hypothek refinanzieren?

Wenn Sie Hausbesitzer sind, zu irgendeinem Zeitpunkt während der Laufzeit Ihrer Hypothek, Möglicherweise denken Sie darüber nach, Ihre Hypothek zu refinanzieren. Das Versprechen, sich Tausende von Hyp

in den Ruhestand gehen

- Die Sozialversicherung hält Senioren zum ungünstigsten Zeitpunkt Einkommen zurück

- Was ist ein Notgroschen und wie baut man einen großen?

- 3 Annuitäten-Marketing-Techniken, die Sie in die Irre führen

- So investieren Sie Ihre 401(k)

- 5 Dinge, die Ihnen Ihr Finanzplaner nicht über den Ruhestand sagt

- Auszahlungsoptionen für Renten mit festem Zinssatz

-

Umfrage:Mehr als die Hälfte der Anleger glaubt, dass der Aktienmarkt gegen Einzelpersonen manipuliert ist

Umfrage:Mehr als die Hälfte der Anleger glaubt, dass der Aktienmarkt gegen Einzelpersonen manipuliert ist Angesichts der anhaltenden COVID-19-Pandemie, Der US-Aktienmarkt hat im vergangenen Jahr einen der schnellsten Einbrüche und schnellsten Erholungen aller Zeiten hingelegt und 2021 ein Allzeithoch erre...

-

Anlagestrategien für Anfänger – So definieren Sie Ihre Anlageziele und beginnen zu investieren!

Anlagestrategien für Anfänger – So definieren Sie Ihre Anlageziele und beginnen zu investieren! Anlegern stehen heute mehr Anlagemöglichkeiten zur Verfügung, als noch vor wenigen Jahrzehnten dem durchschnittlichen Anleger zur Verfügung standen. Während es normalerweise eine gute Sache ist, mehre...

-

So beantragen Sie die Sozialversicherung

Millionen von Babyboomern werden im kommenden Jahrzehnt in den Ruhestand gehen. und einige der wichtigsten Entscheidungen, die sie treffen müssen, sind, wie und wann sie die Sozialversicherung beantra...

-

Eine Rückkehr zur Sparsamkeit

Eine Rückkehr zur Sparsamkeit Sparsamkeit war schon immer ein fester Bestandteil meines Lebens, aber dieses Jahr lief ich mit rücksichtsloser Hingabe vor der Sparsamkeit davon. Und ich füge Losing Frugality offiziell zu meiner Lis...