Garantiertes lebenslanges Austrittsgeld (GLWB)

Was ist eine garantierte lebenslange Austrittsleistung (GLWB)?

Eine garantierte lebenslange Auszahlungsleistung (GLWB) ist ein Mitfahrer zu einem variablen Rentenvertrag, der Auszahlungen ermöglicht, entweder regelmäßig oder gelegentlich, während der Ansparphase ohne Abzug aus einer Rente zu beziehen. Der Rentenberechtigte zahlt für den GLWB-Fahrer zusätzliche Gebühren, die zum Gesamtwert des Rentenvertrags hinzugerechnet werden. Der Geldbetrag, der abgehoben werden darf, ist ein Prozentsatz des Gesamtwerts der Rente.

Die zentralen Thesen

- Eine garantierte lebenslange Auszahlungsleistung (GLWB) ist ein Mitfahrer, der zu einer variablen Rente hinzugefügt werden kann, die ein gewisses Mindesteinkommen an Lebenszeit garantiert, sobald sie verrentet wird.

- Je nach Bedingungen, die GLWB kann steigen, wenn die mit dem variablen Teil der Rente verbundenen Investitionen steigen.

- Der Fahrer ist oft optional, und kommt mit zusätzlichen Gebühren und Gebühren, ermöglicht jedoch einer variablen Rente, einige feste Aspekte zu haben.

Informationen zu den garantierten lebenslangen Auszahlungsvorteilen

Eine garantierte lebenslange Auszahlungsleistung (GLWB) ermöglicht es dem Inhaber dieses Mitfahrers einer Rente, während der Akkumulationsperiode vor der Annuität regelmäßig oder gelegentlich von der Rente abzuheben.

Typischerweise eine Rente ist ein Vertrag zwischen dem Käufer, die Rentnerin genannt, und der Emittent, bei denen der Rentenempfänger eine einmalige Zahlung oder regelmäßige Zahlungen an den Emittenten leistet, und im Austausch, der Emittent leistet monatliche Rückzahlungen an den Rentenempfänger, nachdem der Saldo der Rentenzahlung erreicht ist oder ein anderer vertraglich vereinbarter Schwellenwert erreicht ist. Es ist eine Möglichkeit, für den Ruhestand zu sparen, indem man für einen bestimmten Zeitraum regelmäßige Zahlungen leistet und dann im Ruhestand regelmäßige Auszahlungen erhält.

In den meisten Fällen, der Rentner darf keine Zahlungen vom Konto abheben oder empfangen, bis das Konto aus der Akkumulationsphase wechselt, in dem der Rentenempfänger auf das Konto einzahlt, um die Rente zu finanzieren, in die Auszahlungsphase. Dieser Vorgang wird auch als Verrentung des Kontos bezeichnet. Zieht der Rentenempfänger während des Ansparzeitraums Geld vom Konto ab, sie müssen mit hohen Gebühren rechnen.

Ein GLWB-Fahrer erlaubt dem Rentenempfänger, während des Ansparzeitraums Ausschüttungen aus der Rente zu beziehen. Unabhängig davon, wie es dem Fonds geht, während der Fonds noch wächst und nahe am Ziel für das Finanzierungsdatum und die Rentenversicherung bleibt. Es ist möglich, dass die GLWB-Ausschüttungen dem Fonds genügend Geld entziehen, sodass das Datum der Verrentung des Fonds verschoben werden muss. Der Betrag, der über die GLWB abgehoben werden kann, wird durch den Mitfahrervertrag bestimmt.

Vor- und Nachteile einer garantierten lebenslangen Auszahlungsleistung

Im Gegensatz zu einer traditionellen Rente, die das Geld bindet, das der Rentner bis zur Pensionierung in den Fonds einzahlt, ein GLWB-Fahrer mit einer Rente ermöglicht dem Rentenempfänger, auf das Geld zuzugreifen, das er in die Rentenversicherung eingezahlt hat, indem er einen Teil davon abhebt, bevor die Rentenzahlung mit der Anlaufzeit abgeschlossen ist.

Diese größere Flexibilität bedeutet, dass der Rentner einen Teil der Stabilität der Rente gegen eine höhere Rendite eintauschen könnte, wenn er das Geld, das er aus der Rente abgezogen hat, in eine riskantere Anlage mit einer höheren Rendite investiert.

Die einzigen wirklichen Nachteile eines GLWB-Fahrers sind die Kosten für den Kauf und die Möglichkeit, dass sich der Auszahlungszeitraum der Rente verzögern könnte, wenn ein erheblicher Betrag vorzeitig von der Rente abgezogen wird.

-

Was ist eine Flat Tax?

Eine Abgeltungsteuer bezieht sich auf ein Steuersystem, bei dem auf alle Einkommensstufen ein einheitlicher Steuersatz angewendet wird. Das Bruttojahreseinkommen bezieht sich auf alle Einkünfte vor al

-

Navigieren zu den Kosten für die Kinderbetreuung zu Schulbeginn:Eine Familie in der Bay Area

In den letzten fünf Jahren, unsere älteste Tochter ist in der Kita eingeschrieben. So, mein Mann und ich haben sehnsüchtig auf den Tag gewartet, an dem sie die öffentliche Schule beginnen würde und wi

-

5 Wege, um die Stabilität im Ruhestand in Ihren 50ern aufzubauen

Wenn die Altersvorsorge nicht ganz oben auf Ihrer To-Do-Liste stand, Ihre 50er sind die Zeit, um es zu Ihrer ersten Priorität zu machen. Warte noch 10 Jahre, und Ihre einzige Wahl für den Ruhestand is

-

Geschäftsinhaber in Portland berichten von Versicherungsproblemen nach monatelangen Plünderungen,

Zerstörung Berichten zufolge bleibt einigen in Portland ansässigen Unternehmen keine andere Wahl, als nach monatelangen Unruhen neue Versicherungsgesellschaften zu finden oder deutlich höhere Prämie

in den Ruhestand gehen

- Heiße Trends bei der Altersvorsorge

- 4 Fehler, die Menschen beim Stellenabbau im Ruhestand machen

- Der Schritt, den 1 von 4 Amerikanern macht, betrifft den Ruhestand

- Was ist ein 401(k)-Plan und wie funktioniert er?

- FALLSTUDIE:Finanzierung des Colleges, während für den Ruhestand gespart wird

- Roth 401k könnte Sie reicher machen

-

6 Möglichkeiten, die 401(k)-Beitragsgrenzen von 2018 zu erfüllen, wird Ihre Zukunft verbessern

6 Möglichkeiten, die 401(k)-Beitragsgrenzen von 2018 zu erfüllen, wird Ihre Zukunft verbessern Ab nächstem Jahr, Anleger dürfen mehr Geld in ihre 401(k)s einzahlen. Im Jahr 2018, die Grenze für die jährlichen Beiträge zu einem 401(k)-Plan wird von 18 USD steigen, 000 bis $18, 500. Diese zusät...

-

Wie man sich zum SilverSneakers Instructor ausbildet

Wie man sich zum SilverSneakers Instructor ausbildet x Die US-Bevölkerung im Alter von 65 Jahren und älter wird sich zwischen den Jahren 2000 und 2030 verdoppeln. nach der Verwaltung für das Altern. Medicare und andere Krankenversicherungen, die für di...

-

So haben Sie einen Immobilienverkauf in einer Woche

So haben Sie einen Immobilienverkauf in einer Woche Ein Immobilienverkauf kann viel Arbeit sein, vor allem, wenn Sie versuchen, eine in einer Woche anzuziehen. Jedoch, mit genügend Motivation, Festlegung, Hilfe und ein guter Plan werden sie erfolgreich...

-

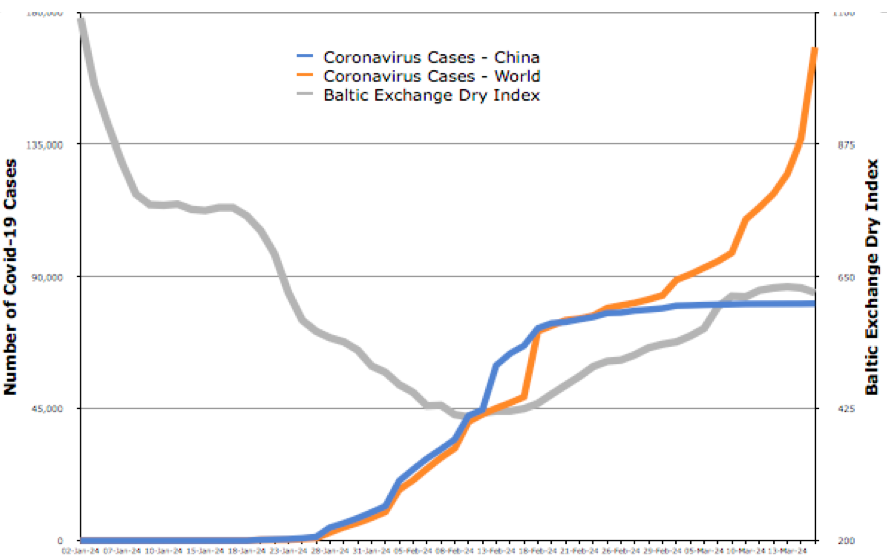

Coronavirus und die Weltwirtschaft:Ja,

Coronavirus und die Weltwirtschaft:Ja, es gibt wirklich grund zu optimismus Die Aktienmärkte erholen sich aufgrund des neu vereinbarten US-amerikanischen Konjunkturprogramms in Höhe von 2 Billionen US-Dollar. Es kommt nach einer Woche, di...