10 clevere Möglichkeiten, einen Kredit für kleine Unternehmen zu erhalten

Geld ist die Lebensader jedes kleinen Unternehmens.

Und der Einsatz von Finanzierungen zur Aufrechterhaltung eines gesunden Cashflows kann für einen nachhaltigen Betrieb von entscheidender Bedeutung sein. Immer noch, wenn es um die Suche nach einer Finanzierung geht, Einige Geschäftsinhaber wissen möglicherweise nicht, wo sie anfangen sollen. Es gibt jetzt mehr Möglichkeiten denn je für den hoffnungsvollen Unternehmer, der einen Schub für die Gründung eines Unternehmens suchen möchte. Hier sind einige der Möglichkeiten, wie Sie eine Finanzierung für Ihr Unternehmen erhalten können.

1. Geschäftskredit

Da mehr als die Hälfte der kleinen Unternehmen sie nutzen, Traditionelle Bankkredite sind nach wie vor die beliebteste Finanzierungsquelle für kleine Unternehmen. Jedoch, nicht jede Organisation ist in der Lage, einen zu sichern. Laut einer bundesweiten Überprüfung von 10, 000 Kreditantragsteller aus 700 verschiedenen Branchen, 82 % der Kreditanträge kleiner Unternehmen werden von einer Bank abgelehnt.

Es gibt zwei grundlegende Schritte, um Ihre Chancen auf einen Geschäftskredit zu erhöhen.

Zuerst, Sie müssen eine starke Geschäftskreditbewertung aufbauen und aufrechterhalten. Verwechseln Sie Ihre persönliche Kreditwürdigkeit nicht mit Ihrer geschäftlichen Kreditwürdigkeit. Zwei Drittel der US-Kleinunternehmer haben ihre Geschäftskreditauskunft in den letzten zwei Jahren nicht überprüft. Bevor Sie einen Unternehmenskredit beantragen, Ermitteln Sie Ihre aktuelle Kreditwürdigkeit Ihres Unternehmens, alle fehlenden oder falschen Informationen aktualisieren, und Schritte unternehmen, um es zu verbessern.

Sekunde, Sie müssen einen soliden Businessplan erstellen, die nicht nur detailliert beschreibt, wie Sie Ihr Geschäft betreiben möchten, sondern bietet auch Prognosen zu Einnahmen und Ausgaben für die nächsten fünf Jahre. Je mehr Sie Ihre Behauptungen und Prognosen mit sachlichen Informationen untermauern können, desto besser sind Ihre Chancen auf einen Geschäftskredit.

2. SBA-Darlehensprogramme

Die U.S. Small Business Administration (SBA) bietet mehrere Kreditprogramme für ganz spezielle Zwecke an.

Allgemeine Kredite für kleine Unternehmen:7(a)

Dies ist das gebräuchlichste Darlehensprogramm der SBA, die den meisten kleinen Unternehmen zur Verfügung steht, die in den USA gewinnorientiert arbeiten und keine bestehenden Schulden gegenüber der Bundesregierung im Rückstand sind. Weitere Informationen zur Berechtigung zum 7(a)-Darlehensprogramm finden Sie auf der SBA-Website.

Mikrokreditprogramme

Mit einem Zinssatz zwischen 8 % und 13 % und einer maximalen Laufzeit von bis zu sechs Jahren das SBA-Mikrokreditprogramm bietet Darlehen von bis zu 50 US-Dollar, 000, um kleinen Unternehmen bei der Sicherung des Betriebskapitals zu helfen, Einkauf von Inventar oder Verbrauchsmaterialien, Anschaffung von Möbeln oder Einrichtungsgegenständen, oder Investitionen in Maschinen oder Ausrüstungen. Der durchschnittliche Mikrokredit beträgt etwa 13 US-Dollar. 000.

Immobilien- und Ausrüstungsdarlehen:CDC/504

Ein CDC/504-Darlehen kann verwendet werden für:

- Grundstück kaufen, einschließlich bestehender Gebäude;

- Durchführung wesentlicher Immobilienverbesserungen;

- Renovierung oder Modernisierung von Einrichtungen; und

- Anschaffung langfristiger Maschinen und Geräte.

Katastrophenkredite

Die meisten Unternehmen, deren Immobilien, Eigentum, Maschinen und Anlagen, Inventar, oder sonstiges Betriebsvermögen bei einer erklärten Katastrophe vernichtet wurde, Anspruch auf ein zinsgünstiges Katastrophendarlehen haben. Die SBA-Gelder können verwendet werden, um das zerstörte Betriebsvermögen zu ersetzen oder zu reparieren.

3. Asset-Backed-Darlehen

Der Versuch, während einer geschäftigen Saison zusätzliche Hilfe einzustellen oder eine großartige Gelegenheit zu nutzen, um Inventar für billige Mengen aufzustocken, kann Ihr kleines Unternehmen in eine Geldknappheit bringen. Eine Möglichkeit, sich das dringend benötigte Kapital zu sichern, besteht darin, Ihre Forderungen oder Vermögenswerte als Sicherheit für einen Kredit zu verwenden.

Bevor Sie mit einer Liste Ihres gesamten Betriebsvermögens zur Bank laufen, Sie sollten sich bewusst sein, dass Kreditgeber nur an bestimmten hochwertigen Vermögenswerten interessiert sind:

- Forderungen unter 60 bis 90 Tagen, abhängig vom Kreditgeber;

- schwere Ausrüstung;

- qualifizierende Fahrzeuge (z. B. Lastkraftwagen); und

- Unternehmensinventar.

Um die von ihnen vergebenen Kredite abzusichern, Banken bewerten berücksichtigungsfähige Forderungen und fertige Bestände in der Regel zu 70 % bis 80 % und 50 %, bzw, ihres Marktwertes. Der Grund ist, dass wenn Sie mit Ihrem Kredit in Verzug geraten oder mehrere Zahlungen verpassen, dann würde die Bank die Vermögenswerte so schnell wie möglich zu einem niedrigeren Preis liquidieren. Wenn der Verkauf Ihren verbleibenden Kreditsaldo nicht deckt, du bist immer noch dafür haftbar.

Unter Berücksichtigung der niedrigeren Vermögensbewertungen, damit verbundene Kreditgebühren, und geltenden Regeln, Asset-Backed-Darlehen können eine nützliche Finanzierungsquelle für kleine Unternehmen sein. Aus diesem Grund beliefen sich die vermögensbasierten Kreditlinienzusagen Ende 2014 auf fast 216 Milliarden US-Dollar. ein Anstieg von 6,8 % gegenüber 2013.

4. Kohl

Eine der größten Herausforderungen bei der Beschaffung eines Kredits für Ihr kleines Unternehmen von traditionellen Kreditgebern besteht darin, dass sie die meisten ihrer Entscheidungen auf einer Kreditwürdigkeit stützen. Auch wenn Inhabern kleiner Unternehmen möglicherweise die Kreditwürdigkeit fehlt, nach der traditionelle Kreditgeber suchen, Sie können immer noch einen gesunden Cashflow durch Geschäftsdaten von verbundenen Standorten nachweisen, wie ein QuickBooks, Quadrat, Amazonas, PayPal, oder Etsy-Konten.

Durch die Nutzung dieser zweiten Art von Geschäftsdaten, Kabbage hilft kleinen Unternehmen, die Finanzierung zu erhalten, die sie für ihr Wachstum benötigen. Durch eine vollautomatisierte, Online-Plattform, Inhaber kleiner Unternehmen können ihre aktuellen Geschäftsdaten verknüpfen, ermöglicht es Kabbage, den allgemeinen Zustand ihres Unternehmens zu überprüfen – nicht nur eine Kreditwürdigkeit –, um Kredite zwischen 2 US-Dollar zu genehmigen und bereitzustellen, 000 und 100 $, 000 Minuten.

Kabbage-Darlehen sind nicht jedermanns Sache. Dabei handelt es sich um sehr kurzfristige Kredite, die innerhalb von sechs Monaten zahlbar sind, ein Sechstel des Gesamtdarlehens zuzüglich einer monatlichen Gebühr pro Monat verlangt. Die Gebühren betragen zwischen 1 % und 12 % Ihres Darlehens für die ersten zwei Monate und 1 % für jeden der verbleibenden vier Monate. Jedoch, Sie können Ihren Kredit vorzeitig ohne Strafe zurückzahlen und Ihre Finanzierungskosten senken.

5. Leihclub

Die zugrunde liegende Idee von Peer-to-Peer-Krediten (P2P) besteht darin, traditionelle Kreditgeber zu umgehen, wie Banken, durch Crowdfunding-Gelder von einer großen Gruppe von Einzelpersonen. Wenn ein Kleinunternehmer ein P2P-Darlehen erhält, seine Kollegen finanzieren kleine Teile dieses Darlehens und erhalten Kapital plus Zinsen, wenn der Darlehensnehmer das Darlehen zurückzahlt. In einfachen Worten:Ein Peer leiht einem anderen Peer. (Siehe auch:Prosper oder Lending Club?)

Der Lending Club vergibt Kredite für kleine Unternehmen bis zu 300 USD, 000. Für Kredite unter 100 USD werden keine Sicherheiten benötigt, 000 und keine Gutachten oder Geschäftspläne erforderlich. Sie müssen mindestens 20 % des Unternehmens besitzen und über eine angemessene Kreditwürdigkeit verfügen. Ihre Kredite beginnen bei 8,05% und Sie können zwischen 3-5 Jahren Laufzeit wählen. Es gibt eine einmalige Bereitstellungsgebühr, die zwischen 3% und 6% liegt.

6. Gedeihen

Der Pionier der P2P-Kredite in den USA, Prosper verwendet ein auf Kreditwürdigkeit basierendes Modell zur Bewertung seiner P2P-Kredite. Prosper hat mehr als 900 geholfen, 000 mit finanzierten Darlehen in Höhe von 16 Milliarden US-Dollar. Kleinunternehmer können P2P-Kredite zwischen 2 US-Dollar, 000 und $40, 000 und einzelne Kreditgeber investieren nur 25 US-Dollar in jede von ihnen ausgewählte Kreditliste. Im Gegensatz zum Lending Club, der es vorzieht, dass Unternehmen seit mindestens zwei Jahren mit einem Jahresumsatz von 75.000 tätig sind, Prosper ermutigt angehende Unternehmer, sich zu bewerben.

7. CircleBackLending

CircleBackLending ist ebenfalls ein P2P-Betreiber, nutzt jedoch institutionelle Investoren. Kleinunternehmer können Kredite zwischen $3, 000 bis 35 $, 000 bei CircleBackLending.

8. PersonalLoans.com

Hier finden Sie drei Arten von Privatkrediten:Peer-to-Peer-Kredite, persönliche Ratenkredite, und Privatkredite von Banken. Jedoch, aufgrund geltender Gesetze und Vorschriften, die sich je nach Staat unterscheiden, Einige dieser Darlehen stehen Ihnen möglicherweise nicht zur Verfügung. Jede Kreditart bei PersonalLoans.com hat spezifische Anforderungen. Zum Beispiel, die Mindestanforderungen, um sich für einen Bankkredit von 1 USD zu qualifizieren, 000 bis 35 $, 000 sind ein Kredit-Score von 580, monatliches Einkommen von 3 US-Dollar, 000, Nachweis der Beschäftigung oder Selbstständigkeit.

9. OneMain Financial

Abhängig von Ihrem Wohnsitzstaat, Sie können zwischen $300 und $15 ausleihen, 000 über OneMain Financial. Ein wichtiger Vorteil bei der Verwendung dieses Kreditgebers besteht darin, dass Sie Ihren Privatkredit ohne Angabe von Gründen kündigen und das Geld innerhalb von 14 Tagen ohne Vorfälligkeitsentschädigung oder andere Strafen zurückerstatten können.

10. Kreditkarten für kleine Unternehmen

Durch die Wahl der richtigen Kreditkarte für kleine Unternehmen, Sie können eine Liquiditätskrise vermeiden und Ihren Finanzierungsbedarf decken, um zukünftige Einnahmen zu sichern. Wählen Sie die Karte, die die besten Boni für Ihre Einkäufe sowie zusätzliche Vorteile wie Reisevergünstigungen bietet, wenn Sie häufig reisen. Einige Karten bieten auch einen Bargeldbonus für neue Karteninhaber, mit dem Startgeräte und Rechnungen bezahlt werden können. (Siehe auch:Der Unterschied zwischen Geschäfts- und Privatkreditkarten)

Der verantwortungsvolle Umgang mit einer Kreditkarte für kleine Unternehmen kann Ihnen auch dabei helfen, Ihre geschäftlichen und persönlichen Finanzen zu trennen.

Die Quintessenz

Unabhängig von der Quelle Ihrer Finanzierung, Sie sollten nur dann einen Kredit aufnehmen, wenn Sie eine Cashflow-Lücke haben. Das bedeutet, dass Sie das Geld zur Deckung der Betriebskosten für eine garantierte Einnahmequelle benötigen. Zum Beispiel, Sie benötigen das Kapital, um ein Gerät für einen Auftrag zu kaufen, der das Doppelte Ihrer tatsächlichen Kapazität beträgt, oder in der Weihnachtszeit zusätzliche Mitarbeiter einzustellen.

Es gibt mehrere Finanzierungsmöglichkeiten, Also überspringen Sie nicht das erste Kreditangebot, das Sie erhalten, und kaufen Sie sich immer um, um bessere Preise zu erhalten.

-

Warum Buchhalter der Zukunft Blockchain und Kryptowährung sprechen müssen, wenn sie Ihr Geld haben wollen

Wenn Sie noch nicht von Bitcoin gehört haben, Sie haben entweder nicht aufgepasst oder sind ein Zeitreisender, der 2018 gerade gelandet ist. die meisten von uns werden von Bitcoin gehört haben und ein

-

So ermitteln Sie schnell die finanzielle Gesundheit Ihrer Bank

Wenn Sie die Stabilität Ihrer Bank kennen, können Sie sicherstellen, dass Ihr Geld an einem sicheren Ort wächst. Egal, ob Sie bei einer Bank überprüfen, die Sie derzeit nutzen, oder ein Konto bei ein

-

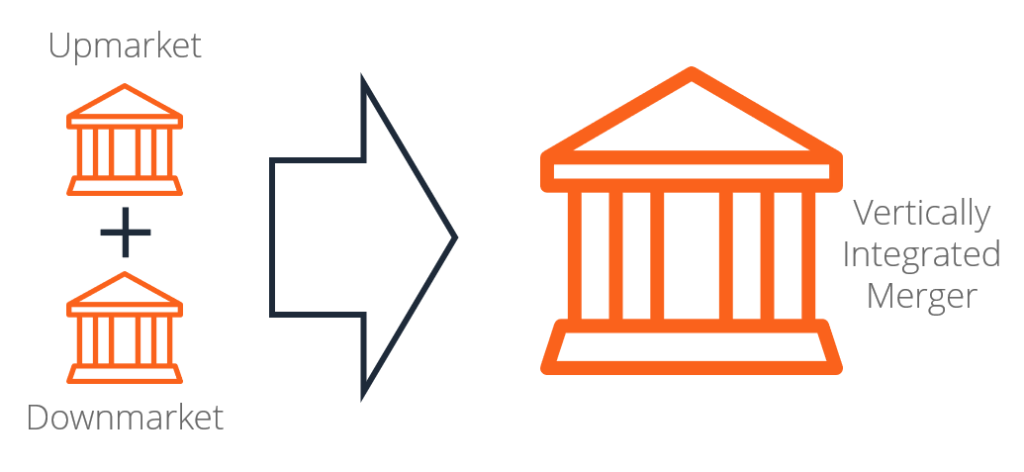

Was ist eine vertikale Fusion?

Eine vertikale Fusion ist eine Vereinigung zweier Unternehmen derselben Branche, die sich jedoch in unterschiedlichen Phasen befindenGeschäftslebenszyklusDer Geschäftslebenszyklus ist die Entwicklung

-

Was ist eine FCC-IRA?

Erste Klärung, LLC (Limited Liability Company) kann das Unternehmen sein, das für die Verfolgung Ihrer IRA-Vermögenswerte verantwortlich ist. Individuelle Rentenkonten (IRAs), die bei First Clearing

Persönliche Finanzen

- Abenteuer beim Babysitten:Wie es ist, sich als Erwachsene um Kinder zu kümmern

- Wie ein Sale-and-Lease-Back einem Hausbesitzer helfen kann, eine Zwangsvollstreckung zu vermeiden

- Gibt es Situationen, in denen Sie Ihre Lebensversicherung kündigen sollten?

- Die 5 Gebote und Verbote von Kreditkarten. Sie sind nicht alle schlecht.

- Kanadier mit Behinderungen:Was Sie über den Zugang zu Krediten wissen sollten

- Stimulus-Update:1 Million weitere Kinder könnten für den Kindersteuerabzug in Frage kommen, wenn diese Änderung durchgeführt wird

-

Die 1 Sache, die Sie NICHT tun sollten, bevor Sie einen großen Kredit beantragen

Die 1 Sache, die Sie NICHT tun sollten, bevor Sie einen großen Kredit beantragen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Die Rache der SPACs

Die Rache der SPACs Allen Widrigkeiten zum Trotz, der heißeste Handel des Sommers 2020 hat mit dem Coronavirus nur noch sehr wenig zu tun. Es ist keine Wette darauf, welches Pharmaunternehmen den ersten COVID-19-Impfst...

-

Vorruhestand (Was zu beachten ist und wie man vorzeitig in Rente geht)

Vorruhestand (Was zu beachten ist und wie man vorzeitig in Rente geht) Zwischen Besprechungen mit Kollegen, arbeitsreiche Zeiten voller drohender Fristen, und eine scheinbar endlose Liste von Aufgaben, einige amerikanische Arbeiter könnten von der Möglichkeit träumen, al...

-

Was ist eine Bankkontonummer?

Was ist eine Bankkontonummer? Es gibt eine Reihe von Finanzinstituten, die Finanzdienstleistungen anbieten. Eine Bankkontorollennummer ist ein Werkzeug, das von einer bestimmten Art von Finanzinstitut verwendet wird. Das Tool wir...