Wie man sich von einer Insolvenz erholt

Unabhängig davon, ob Sie Kapitel 7 oder 11 eingereicht haben Insolvenz ist nicht ideal – aber auch kein Weltuntergang. Du hast auf dem Weg einige finanzielle Fehltritte gemacht, sicher, Aber wenn du aus diesen Fehlern lernst, Sie werden gestärkt aus der Asche des finanziellen Ruins hervorgehen. Befolgen Sie diese Ratschläge, wie Sie sich von der Insolvenz erholen und Ihr Leben neu beginnen können. (Siehe auch:11 Schritte, die Sie unternehmen müssen, wenn die Insolvenz Ihre einzige Option ist)

Übernehme dieses Mantra:"Dies ist nicht das Ende, aber ein neuer Anfang"

Insolvenz ist nicht nur finanziell verheerend, aber es gibt psychologische Auswirkungen, fast alles zu verlieren. Sie können Verlustgefühle verspüren, Scham, und Wut über den Insolvenzantrag, Aber es ist wichtig, sich daran zu erinnern, dass dies nur ein vorübergehend Situation. Es ist auch hilfreich, wenn Sie es als betrachten Lösung . Diese Lösung war vielleicht eine letzte Anstrengung – und hat Sie wahrscheinlich viel von dem gekostet, wofür Sie bisher gearbeitet haben –, aber es ist trotzdem eine Lösung.

Das ist nicht das Ende. Eher, Es ist ein neuer Anfang, und Sie werden Ihr Leben schneller wieder auf den richtigen Weg bringen, wenn Sie sich in diese Denkweise versetzen.

Holen Sie sich Ihre vollständige Kreditauskunft, um sicherzustellen, dass alles klar ist

Sobald Ihre Insolvenzpapiere eingereicht sind und die sprichwörtlichen Räder in Bewegung sind, Es ist Ihre Pflicht, zu überprüfen, ob alle Ichs gepunktet und gekreuzt sind, damit Sie Ihr Leben neu aufbauen können. Einer dieser Ausgangspunkte ist sicherzustellen, dass Ihre Kreditauskunft Ihren Insolvenzstatus genau widerspiegelt.

Persönlicher Finanz- und Bankexperte Alex Gerard, Gründer von CardsMix, schlägt vor, die jährliche kostenlose Kopie Ihrer Kreditauskunft von AnnualCreditReport.com anzufordern und Ihre Informationen von allen drei großen Kreditauskunfteien – Equifax, Erfahrung, und TransUnion – um sicherzustellen, dass alles auf dem neuesten Stand ist und genau gleich gemeldet wird.

"Überprüfen Sie, ob alle Konten, die in eine Insolvenz einbezogen wurden, als Nullsaldo vermerkt sind und sich nicht im Status "Ausfall/Abweichung" befinden, " sagt er. "Für jedes Konto, das in Ihrer Kreditauskunft nicht korrekt ist, einen Streit mit allen drei Auskunfteien einreichen."

Es kann einige Zeit dauern, bis die Diskrepanz – falls vorhanden – behoben ist. Es ist jedoch notwendig, Ihre Due Diligence durchzuführen, damit ein technischer Fehler Ihre Kreditwürdigkeit nicht weiter schädigt.

Erkenne und akzeptiere, wo du mit deinem Geld falsch gelaufen bist

Ein großer Teil des Übergangs von der Insolvenz zur Rückkehr auf die Beine besteht darin, zu erkennen, wo Sie einen Fehler gemacht haben, und die Verantwortung für das zu übernehmen, was in Ihrer Kontrolle lag. Stellen Sie sich diese Phase als ein selbstinduziertes Rehabilitationsprogramm vor. Das Schwierigste ist, zuzugeben, dass Sie ein Problem hatten, und herauszufinden, wo Sie einen Fehler gemacht haben. damit Sie die gleichen Fehler nicht noch einmal machen. Es ist auch weise, wenn Ihre Ausgaben außer Kontrolle waren, um Ihre Ausgabenauslöser zu identifizieren, damit Sie diese in Zukunft vermeiden und Ihre Erfolgschancen erhöhen können.

Machen Sie es mit Ihren früheren finanziellen Gewohnheiten wieder gut und schwören Sie, sich zu ändern

Was getan ist, ist getan – Sie können die Vergangenheit nicht ändern. Sie sind, jedoch, die volle Kontrolle über die Zukunft. Machen Sie Wiedergutmachung mit dem, was schief gelaufen ist, das zu Ihrem Bankrott geführt hat, und legen Sie diese Probleme ins Bett; kein Grund, sich jetzt darüber aufzuregen. Stattdessen, Konzentrieren Sie sich auf die Zukunft und verpflichten Sie sich, die Gewohnheiten zu ändern, die Sie in diese missliche Lage bringen.

Holen Sie sich eine neue Kreditkarte, um Ihre Umstände umzukehren

Eine neue Kreditkarte zu erhalten, nachdem Sie gerade erst Insolvenz angemeldet haben, scheint für den Wiederaufbau Ihres finanziellen Fundaments kontraproduktiv zu sein. aber, in der Tat, Sie haben wahrscheinlich noch nie eine Kreditkarte mehr gebraucht als jetzt.

In der Regel, Optionen sind auf gesicherte Kreditkarten beschränkt, die eine Kaution erfordern, Es gibt jedoch eine übersehene Option, um eine Einzelhandelsgeschäftskarte zu erhalten, da viele Kundenkarten in der Tat, insolvenzfreundlich. Ihre hohen effektiven Jahreszinsen, niedrige Kreditlimits, und nur für die Nutzung im Geschäft erlauben es ihnen Beschränkungen, diejenigen mit niedrigeren Kredit-Scores zu genehmigen.

Verwenden Sie diese Karte, um Ausgaben zu bezahlen, die Sie jeden Monat umdrehen und vollständig zurückzahlen können. Die Gewohnheit, vollständig und pünktlich zu bezahlen, wird Ihr Guthaben allmählich wieder aufbauen.

Sei vorsichtig, jedoch; Frisches Plastik in der Hand bedeutet nicht, dass es Zeit für einen Kaufrausch ist. Vielleicht sind Sie dadurch überhaupt erst in Schwierigkeiten geraten, und Sie wollen nicht in alte Gewohnheiten zurückfallen. Wenn Sie glauben, dass Sie dem Druck, eine Kreditkarte in der Tasche zu haben, nicht standhalten können, Lassen Sie es an einem sicheren Ort zu Hause und verwenden Sie es sparsam mit der Absicht, jeden Monat den vollen Betrag abzubezahlen. Wenn Sie es sich nicht leisten können, den vollen Betrag zu bezahlen, den Sie verlangen, benutze es nicht. (Siehe auch:Beste Kreditkarten zum Wiederaufbau von Krediten nach Insolvenz)

Betrachten Sie ein Kredit-Builder-Darlehen

Ein Kreditgeberdarlehen, manchmal auch "Neustart"-Darlehen genannt, kann eine weitere clevere Möglichkeit sein, Ihre Kreditwürdigkeit nach einer Insolvenz zu verbessern. Diese Kleinkredite, in der Regel von Kreditgenossenschaften und Gemeindebanken angeboten, Genehmigen Sie die Anträge von Kreditnehmern, auch wenn diese keine oder nur eine geringe Kreditwürdigkeit haben und dies bereits ab 100 US-Dollar kosten kann. Häufig, der Kreditgeber wird den Kreditbetrag auf ein gesperrtes Sparkonto einzahlen, auf das der Kreditnehmer nur zugreifen kann, wenn das Darlehen vollständig zurückgezahlt ist – was, im Gegenzug, schützt beide Seiten. Wenn Sie das Darlehen wie vereinbart bezahlen, ein guter Bericht wird an die Kreditauskunfteien gesendet.

Lebe von weniger, um mehr zu sparen

Jetzt ist es an der Zeit, die Wahrheit zu sagen:Wenn Sie Insolvenz angemeldet haben, du bist pleite, und Ihr Lebensstil sollte dies widerspiegeln. Ich schlage nicht vor, dass du in einer Kiste unter einer Brücke lebst, Sie müssen jedoch Ihre Ausgaben neu bewerten und Wege finden, Ihre Gesamtlebenshaltungskosten zu senken, damit Sie mit dem Wiederaufbau Ihrer Ersparnisse beginnen können. Not- und Rentenfonds, und alle anderen finanziellen Ressourcen, die Sie kürzlich aufgebraucht haben. Sich die Zeit zu nehmen, Ihr Budget umzustrukturieren und gleichzeitig das Fett zu reduzieren, ist ein positiver Schritt nach vorne. aber es gibt viele andere Möglichkeiten, mit weniger zu leben.

Definiere deinen Wert neu

Wie ich am Anfang dieses Artikels sagte, Insolvenz ist nicht das Ende. Millionen von Menschen haben sich von der Insolvenz zu großem Erfolg erholt, und das kannst du auch. Widmen Sie sich, eine Erfolgsgeschichte zu werden, anstatt ein Opfer Ihres eigenen Untergangs und der Wiederaufbau wird nicht so mühsam sein, wie es scheinen mag. Das ist dein Leben, immerhin – dein einziger, Übrigens – und Sie sind es sich und Ihrer Familie (sofern vorhanden) schuldig, finanziell stabil zu sein und gleichzeitig gute Geldgewohnheiten zu praktizieren, damit Sie ein glückliches Leben führen können. Du bist mindestens so viel wert.

-

Verdrängt:Wie aus Crowdsourcing für Startups Business as usual wurde

Crowdfunding wird von einigen als „Demokratisierung des Finanzwesens“ gefeiert. Für viele, Es wird als eine wichtige alternative Finanzierungsquelle angesehen, bei der wir uns alle an der Unterstützun

-

Was sind die Ziele bei der Bilanzierung von Einkommensteuern?

Die Steuerbuchhaltung ist eine der größten Teilmengen oder Spezialisierungen im Bereich der RechnungslegungBuchhaltungÖffentliche Wirtschaftsprüfungsgesellschaften bestehen aus Buchhaltern, deren Job

-

Vergiss Shiba Inu. Diese 5 Kryptos haben mehr langfristiges Potenzial

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Dieses unterhaltsame Tool wählt die perfekten Städte für Ihren Ruhestand aus.

basierend auf was du magst Lund/Marc Romanelli/Getty Images Wenn Sie gut geplant haben, ein bequemer Ruhestand ist der Preis, wenn man am Karriereziel das Band bricht. Sie können jahrelang davon

Persönliche Finanzen

- Die 8 besten Websites, die Ihren Kindern helfen, mehr über Geld zu erfahren

- 8 Geldfehler mit 20, die Sie um 30 verschulden werden

- Die US-Sparquote ist gesunken – warum das wichtig ist

- Die 8 augenöffnendsten Geldattraktionen in den USA

- Die Mietpreise explodieren. So meistern Sie

- Dieser Geldfehler kann Sie Hunderte von Dollar kosten

-

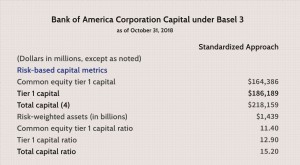

Leverage Ratio der Stufe 1

Leverage Ratio der Stufe 1 Was ist die Tier-1-Leverage-Ratio? Die Tier-1-Leverage Ratio misst das Kernkapital einer Bank im Verhältnis zu ihrer Bilanzsumme. Die Kennzahl betrachtet speziell Tier-1-Kapital, um zu beurteilen, w...

-

Wie Blockchain die Online-Gaming-Welt verändert

Wie Blockchain die Online-Gaming-Welt verändert Blockchain und die Auswirkungen auf die Transformation der Online-Gaming-Welt Die Blockchain-Technologie hat sicherlich jede Domäne digitaler Transaktionen übernommen. Es hat die Welt der Kryptowähr...

-

Der beste Weg, in Silber zu investieren

Der beste Weg, in Silber zu investieren Eine American Silver Eagle-Münze aus dem Jahr 2004, 1 Unze. Feinsilber Silber ist für Anleger aus mehreren Gründen attraktiv. Ein Edelmetall, es neigt dazu, mit Gold an Wert zu gewinnen, ist aber wen...

-

Der billigste Weg, ein Haus zu bauen - Günstige Wohnziele im Jahr 2021

Der billigste Weg, ein Haus zu bauen - Günstige Wohnziele im Jahr 2021 Dieser Artikel kann Links von unseren Partnern enthalten. Bitte lesen Sie, wie wir Geld verdienen, um weitere Informationen zu erhalten. So viele Menschen suchen nach den Vorteilen und den günstigste...