Warum Neukäufe auf einer Guthabentransferkarte Sie kosten können

So, Sie haben einige Urlaubsschulden angehäuft und möchten sich mit einer Saldoüberweisung wieder ausgraben. Da viele Kreditkarten mit Guthabenüberweisung für 12-21 Monate 0% effektiven Jahreszins bieten – und einige sogar ohne Überweisungsgebühr – ist Ihre Strategie sinnvoll.

Nachdem Sie Ihr Kreditkartenguthaben auf Ihre neue Guthabenübertragungskarte übertragen haben, Sie haben die Dauer des Einführungszeitraums Ihrer Karte, um Schulden ohne Zinsgebühren zu begleichen. (Siehe auch:So führen Sie eine Guthabenüberweisung durch, Schritt für Schritt)

Natürlich, Es ist immer ratsam, die Vor- und Nachteile – und die Kosten – dieser Angebote abzuwägen. Die häufigsten Kosten sind die Überweisungsgebühren für den Restbetrag. Während einige Karten keine Überweisungsgebühren berechnen, die meisten tun. Eine typische Überweisungsgebühr beträgt 3 bis 5 % Ihres Guthabens. Also für jede 5 $, 000 Sie überweisen, Sie werden über 150 bis 250 US-Dollar in Form einer Vorabgebühr ausgeben. (Siehe auch:Umfassende Checkliste für eine Saldoüberweisung)

Die Zinsen, die Sie sparen, wenn Sie Ihr Guthaben auf eine 0% APR-Karte übertragen, können die Zahlung dieser Gebühr jedoch lohnen. Sie sollten dennoch rechnen, wenn Sie beurteilen, ob eine Saldoübertragung der richtige Schritt für Sie ist.

Warum Sie für Einkäufe keine Guthabentransfer-Kreditkarte verwenden sollten

Aber es gibt noch einen weiteren Sparkiller, auf den man achten sollte. Die Verwendung Ihrer Guthabentransferkarte für neue Einkäufe ist einer der häufigsten Fehler beim Guthabentransfer. Tun Sie dies, und Sie könnten am Ende eine Menge Zinsen zahlen, die Sie sich nicht vorstellen können.

Hier sind ein paar Fakten, die Sie berücksichtigen sollten, wenn Sie ein Guthaben überweisen und entscheiden, wie und wann Sie Ihre neue Kreditkarte verwenden.

Sie erhöhen genau das Guthaben, das Sie auszahlen möchten

Der Hauptgrund, Ihre Guthabentransferkarte nicht für Einkäufe zu verwenden, ist, dass dies Ihren Zielen zuwiderläuft. Wenn Sie einen Saldo zur Schuldentilgung überwiesen haben, Die Verwendung Ihrer Karte für Einkäufe ist ähnlich wie das Entleeren von Wassereimern aus einem Boot mit Löchern. Je mehr Wasser Sie auswerfen (monatliche Zahlungen), desto mehr Wasser (Schulden) sickert gleich wieder durch die Löcher. Und Sie werden vielleicht sogar feststellen, dass Sie Schulden viel langsamer abbezahlen, als Sie sie aufbauen.

Der beste Weg, um das Beste aus einer Guthabenübertragung herauszuholen, besteht darin, so lange wie möglich 0% effektiven Jahreszins zu erhalten. Gebühren minimieren, und dann aufhören, mehr Schulden anzuhäufen. Konzentrieren Sie Ihre Bemühungen darauf, schuldenfrei zu werden und bleiben Sie eine Zeit lang bei Bargeld oder Lastschrift.

Ihre Zahlung wird möglicherweise nicht für Käufe verwendet, aber stattdessen auf dein überwiesenes Guthaben

Angenommen, Sie überweisen 5 $, 000 Guthaben auf eine Karte, die 15 Monate lang 0 % effektiven Jahreszins auf dieses Guthaben bietet, berechnet jedoch 16% effektiven Jahreszins bei Neukäufen. Sobald Sie die Karte per Post erhalten haben, Sie verwenden es, um einen $500-Lounge-Sessel für Ihr Wohnzimmer zu kaufen.

An diesem Punkt, Sie haben ein Guthaben von 5 USD, 500, und eine Mindestzahlung von 165 USD (3% Ihres Guthabens, Dies ist eine gängige Methode, mit der Banken Ihre Mindestzahlung berechnen). Die gute Nachricht ist, aufgrund des Kreditkartengesetzes von 2009, irgendetwas Über Ihre Mindestzahlung muss auf das Guthaben mit dem höchsten Zinssatz entfallen. Die schlechte Nachricht ist, Ihre Mindestzahlung kann auf den Saldo mit dem niedrigsten Zinssatz angerechnet werden.

In diesem Fall, Ihre Zahlung von 165 USD würde Ihrem Guthaben von 0 % effektiver Jahreszins gutgeschrieben und Ihr Kauf von 500 USD wird mit einem Zinssatz von 16 % effektiven Jahreszins verzinst. Die einzige Möglichkeit, dies zu vermeiden, besteht darin, Ihre Mindestzahlung zu zahlen, plus das gesamte von Ihnen aufgeladene Guthaben, zuzüglich aller Zinsen, die Sie auf das neue Kaufguthaben aufgelaufen haben.

Möglicherweise erhalten Sie keine Nachfrist

Aber warum sollten Sie Zinsen auf Ihrem Konto haben, wenn Sie mit einer 0% APR-Kreditkarte einkaufen?

Während viele Verbraucher dies nicht erkennen, Wenn Sie ein Guthaben auf Ihrer Kreditkarte führen, verzichten Sie auf Ihre Kulanzfrist – die Zeit, die Sie haben, um Ihre Kreditkarte vollständig ohne Zahlung von Zinsen zu bezahlen. Nachfristen müssen gesetzlich mindestens 21 Tage betragen, Sie haben also mindestens 21 Tage Zeit, um alle Zinsbelastungen bei regulären Einkäufen zu vermeiden bereitgestellt du trägst kein Gleichgewicht.

Wenn Sie ein Guthaben auf eine neue Kreditkarte übertragen, jedoch, Sie sind eine Waage tragen. Das bedeutet, dass Sie bei Neukäufen auf Ihre Kulanzfrist ganz verzichten. Die Zinsen für Einkäufe, die Sie mit Ihrer Guthabentransferkarte tätigen, werden von dem Moment an verzinst, in dem Sie sie tätigen. (Siehe auch:Alles, was Sie über Kreditkartenzinsen nicht verstanden haben, Gnadenfristen, und Straf-APRs)

Der richtige Weg, eine Guthabentransfer-Kreditkarte zu verwenden

Die Quintessenz:Die Verwendung einer Guthabenüberweisungs-Kreditkarte für Einkäufe kann ein riskantes Unterfangen sein. Allgemein gesagt, es bedeutet, Zinsen ohne Nachfrist anzuhäufen. Und offensichtlich, die Dinge könnten schnell noch schlimmer werden, wenn Sie Ihre Mindestzahlung und Ihren gesamten Einkaufssaldo nicht sofort abbezahlen können.

Deshalb ist es besser, für Einkäufe keine Guthabentransferkarte zu verwenden. Überweisen Sie Ihr Guthaben auf die 0% APR-Karte, dann konzentrieren Sie sich auf die Schuldentilgung, anstatt ein größeres Guthaben aufzuladen. Oder, zumindest, Stellen Sie sicher, dass Sie eine Kreditkarte mit 0% effektivem Jahreszins erhalten, die keine Zinsen für beide Guthabentransfers bietet und Einkäufe. Karten wie diese gibt es, also wenn du es wirklich brauchst, Stellen Sie sicher, dass Sie sich für eine davon bewerben. (Siehe auch:Beste Kreditkarten mit 0% effektivem Jahreszins für Einkäufe)

-

Binance stellt den Handel in Singapur ein, um die lokalen Vorschriften einzuhalten

Die Binance-Börse bietet keine Handelspaare und Zahlungsoptionen in Singapur-Dollar mehr an, um die Währungsvorschriften des Landes einzuhalten. Die Entscheidung, die Aktivitäten einzustellen, kam nac

-

7 seltsame Möglichkeiten, dich und deine Sachen sicher zu halten

Foto:Lydia Wir haben Haussicherheitssysteme und Autoalarmanlagen und Fahrradschlösser. Trotzdem wird unser Hab und Gut von Zeit zu Zeit gestohlen. Wenn die gängigen Diebstahlsicherungen es nicht scha

-

FIRE Investing:Die Vor- und Nachteile eines der heißesten Trends von heute

Was investiert FIRE? FEUER steht für finanzielle Unabhängigkeit vorzeitig in Rente gehen . Es ist eine Bewegung von Menschen, die glauben, dass sie mit Willenskraft und Know-how investieren,

-

Die Wahrheit über Indexfonds

Getty Images Indexfonds, die darauf ausgelegt sind, die Höhen und Tiefen eines bestimmten Indexes nachzuahmen, vom S&P 500 Index zum Barclays Capital California Municipal Bond Index, sind zu einem d

Persönliche Finanzen

- 7 Smart Money-Herausforderungen, die Sie völlig meistern können

- Möchten Sie finanziell stabil sein? Lassen Sie einen qualifizierten Finanzberater die Verantwortung übernehmen – Paul Haarman

- Alles, was Sie über Überbrückungskredite wissen müssen

- Zwei Drittel der jüngeren Amerikaner befürchten, dass Urlaubskäufe ihre finanziellen Ziele zunichte machen

- Der Inlandstourismus und der Anstieg der Staycation – was bedeutet das für Käufer, die kaufen, um sie zu vermieten?

- 10 rote Fahnen, auf die Sie achten sollten, wenn Sie Ihre erste Wohnung mieten

-

Die 3 wichtigsten Finanzberichte für kleine Unternehmen

Die 3 wichtigsten Finanzberichte für kleine Unternehmen Nach einem kürzlichen Quartalsende, Oracle gab bekannt, dass der vierteljährliche Gesamtumsatz im Vergleich zum Vorjahr um 11 % gestiegen ist. mit internationalen Verkäufen, die 60 % des Umsatzes ausm...

-

Wie funktioniert der Zinseszins für Sie?

Wie funktioniert der Zinseszins für Sie? Wenn Sie tiefer in die persönlichen Finanzen eintauchen, Sie werden viele Behauptungen über die Macht des Zinseszinses finden. Dies kann Sie wundern lassen, Wie funktioniert der Zinseszins? und wie es...

-

Was ist der Euro Overnight Index Average (EONIA)?

Was ist der Euro Overnight Index Average (EONIA)? Der Euro Overnight Index Average (EONIA) ist ein Referenzzinssatz für den Euro. Er wird anhand eines gewichteten Durchschnitts berechnet, der unbesicherte Übernacht-Kreditgeschäfte misst, die auf dem ...

-

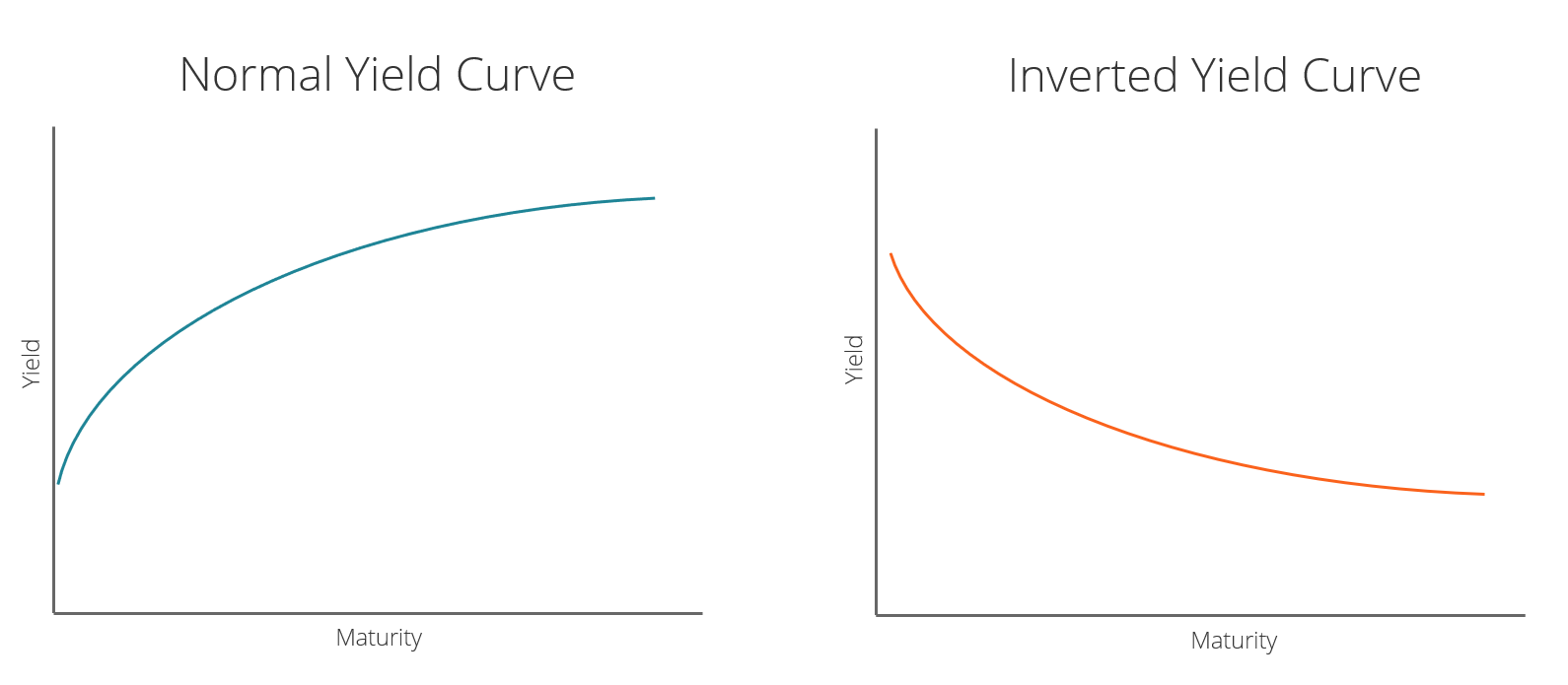

Was ist eine invertierte Zinskurve?

Was ist eine invertierte Zinskurve? Eine invertierte Zinsstrukturkurve weist häufig auf eine Rezession oder einen wirtschaftlichen Abschwung hin. häufig das Ergebnis einer Phase negativer Aktivität auf der Grundlage des Bruttoinlandspro...