Warum es sich lohnt, mit der Beantragung einer neuen Prämienkarte zu warten

Als ich meine erste Kreditkarte bekam, Der einzige Anreiz, der mir angeboten wurde, war eine 2-Liter-Flasche Limonade. Das war genug, um mich an dem aufgestellten Tisch auf meinem College-Campus zu halten und den Papierantrag auszufüllen. Heutzutage, Boni für den Erhalt einer neuen Kreditkarte können viel umfangreicher sein. Es ist nicht ungewöhnlich, dass Sie mit den Bonusmeilen oder -punkten von nur einer neuen Reiseprämien-Kreditkarte einen internationalen Flug antreten können.

Sobald Sie dies versuchen und sehen, wie einfach es ist, Es kann verlockend sein, einfach weiterzumachen, immer mehr Kreditkarten beantragen und die Früchte ernten. Das ist nicht so verrückt, wie es klingt. Während der durchschnittliche Amerikaner nur zwei bis drei Kreditkarten besitzt, Ich habe zu jeder Zeit ungefähr ein Dutzend offen. Aber selbst ich, eine zugelassene Kreditkarten-Nuss, machen Sie ab und zu eine Pause. Ich habe seit mehreren Monaten keine neue Karte beantragt, und haben kürzlich auf einige attraktive Kartenangebote verzichtet.

Hier sind einige Gründe, einen neuen Kreditkartenantrag zu verschieben.

1. Sie haben bereits einen der angebotenen Vorteile

Ich wurde kürzlich von einer neuen Karte in Versuchung geführt, die bietet, unter anderem Vergünstigungen, gehobenen Status bei einer Hotelkette. Ich beschloss, mit der Bewerbung zu warten, trotz des attraktiven Punktebonus, weil ich diesen Status bei dieser Hotelkette bereits durch eine andere Karte habe. Wenn ich jemals die andere Karte kündige, dann Ich werde diese Hotelkarte beantragen. (Siehe auch:Beste Hotel Rewards-Kreditkarten)

Ich beantrage derzeit auch keine Karten, die Zugang zu Flughafen-Lounges bieten, weil ich das bereits durch eine andere Karte abgedeckt habe.

2. Sie warten auf ein besseres Angebot

Ich habe kürzlich ein weiteres Angebot weitergegeben, weil eine Freundin, die noch mehr auf Kreditkarten steht, als mir mitgeteilt wurde, bei ihrer Bewerbung mehr Punkte erhalten hatte. Kreditkartenangebote gehen auf und ab. Es gibt keine Garantie, dass der höhere Bonus, den mein Freund erhalten hat, zurückkommt. aber ich beschloss, meine Zeit abzuwarten und zu sehen, ob es so ist.

Um dies zu tun, selbstverständlich, Ich muss die Marketingangebote der Karte im Auge behalten. Die meisten Blogs über das Sammeln von Punkten, wie eine Meile nach der anderen, Listen mit heißen Angeboten führen. Wenn Sie einen Freund haben, der die gewünschte Karte bereits besitzt, Sie können ihnen auch mitteilen, dass Sie nach einem besseren Angebot suchen, weil sie möglicherweise Marketing-E-Mails erhalten, die sie benachrichtigen, wenn ein gutes Geschäft zustande kommt, und sie ermutigen, Freunde und Familie zu gewinnen.

3. Sie sind dabei, eine Hypothek zu beantragen

Die Leute gehen oft davon aus, dass der Besitz vieler Kreditkarten dazu führt, dass Ihre Kreditwürdigkeit sinkt. Es stimmt zwar, dass sich die Zahl der jüngsten Bewerbungen negativ auswirken kann, es ist eine geringere Auswirkung als Dinge wie verpasste Zahlungen oder insgesamt zu viel Geld, erklärt Branchenveteran Barry Paperno, der bei Speaking of Credit über die Besonderheiten der Kreditaufnahme schreibt.

"Es gibt nur so viele Punkte, die man durch Anfragen verlieren kann, “, sagt Paperno.

Das entspricht meiner Erfahrung, denn selbst als ich in einer Woche ein Dutzend Kreditkarten beantragte, während ich Punkte sammelte, um meine Familie nach Australien zu bringen, Ich habe nie gesehen, wie meine Kreditwürdigkeit gesunken ist. Es könnte ein paar Punkte verloren haben.

Anfragen wirken sich auch nur für eine begrenzte Zeit auf Ihre Kreditauskünfte und Scores aus. Verschiedene Auskunfteien und Scoring-Produkte machen die Dinge etwas anders, aber in der Regel wirkt sich eine Kreditkarte, die ich heute beantrage, nur ein bis zwei Jahre auf mein Guthaben aus. (Siehe auch:Die 5 Dinge mit dem größten Einfluss auf Ihre Kreditwürdigkeit)

Wenn Sie sich also nicht auf eine wichtige Kreditaufnahme vorbereiten, Sie müssen sich wahrscheinlich keine Sorgen um die Auswirkungen neuer Karten auf Ihr Guthaben machen. Aber wenn Sie sich refinanzieren oder ein neues Zuhause kaufen möchten, warum Risiken eingehen? Vor allem, wenn Ihre Kreditwürdigkeit fast nicht ausreicht, um sich für die besten Kredite zu qualifizieren, Sie wollen jeden Punkt, den Sie bekommen können.

4. Du hast Schwierigkeiten, den Überblick über deine Karten zu behalten

Wenn Sie feststellen, dass Zahlungen fehlen, nicht weil du sie dir nicht leisten kannst, aber weil Sie ein Kreditkartenkonto vergessen haben, Es ist wahrscheinlich kein guter Zeitpunkt, um mehr Karten herauszunehmen, egal wie lukrativ der Anmeldebonus ist. Stattdessen, Machen Sie eine Bestandsaufnahme Ihrer Karten und stornieren Sie alle, die Sie nicht mehr verwenden, und Sie können sich an neue Kartenanwendungen wagen, wenn Sie alles unter Kontrolle haben.

5. Sie haben nicht genügend Ausgaben, um die Mindestausgaben zu erfüllen

Bei den meisten Kreditkarten, die Tausende von Anmeldebonusmeilen oder -punkten bieten, müssen Sie innerhalb eines festgelegten Zeitrahmens einen bestimmten Betrag auf diese Karte einzahlen. oft die ersten drei Monate. Viele Karten erfordern einen $3, 000 ausgeben, aber einige Visitenkarten erfordern bis zu 10 US-Dollar, 000.

Beißen Sie nicht mehr ab, als Sie kauen können. Wenn Ihre normalen Ausgaben es Ihnen nur erlauben, etwa 500 US-Dollar pro Monat zu berechnen, und Sie haben keine außergewöhnlichen Ausgaben wie den Schulunterricht eines Kindes oder einen geplanten Möbelkauf, werden Sie in den nächsten Monaten wirklich das nötige Geld ausgeben? Wenn Sie die Ausgaben nicht tätigen, Sie erhalten den Bonus nicht. Und Sie wollen bestimmt kein Geld ausgeben, das Sie sonst nicht für etwas ausgegeben hätten, das Sie nicht brauchen, nur um den Bonus zu bekommen. (Siehe auch:Machen Sie nicht diese 6 Fehler beim Kreditkarten-Anmeldebonus)

6. Sie werden sich wahrscheinlich nicht für den Bonus oder die Karte qualifizieren

Sie möchten natürlich sicherstellen, dass Ihre Kreditwürdigkeit hoch genug ist, damit Sie wahrscheinlich für eine Prämienkreditkarte zugelassen werden. (Siehe auch:Was ist eine gute Kreditwürdigkeit und warum ist sie wichtig?)

Aber auch andere Qualifizierungsregeln sind zu beachten. Unterschiedliche Kartenherausgeber haben unterschiedliche Regeln. Einige lassen Sie nur eine begrenzte Anzahl von Karten von ihnen erhalten, egal um welches Kartenprodukt es sich handelt, während andere Ihnen jede Art von Karte zur Verfügung stellen, die sie ausgeben, aber nur einmal. Einige Unternehmen stellen Ihnen den gleichen Kartentyp aus, den Sie zuvor hatten. aber gibt Ihnen den Bonus nur einmal.

Wenn Sie sich für eine Karte anmelden, um einen Bonus zu erhalten, Stellen Sie sicher, dass Sie die Regeln des Kartenausstellers kennen und sich daran halten. Sie verschwenden Ihre Zeit – und eine Kreditanfrage –, wenn Sie Karten beantragen, die Sie entweder nicht oder ohne die erwarteten Vorteile erhalten. (Siehe auch:6 Fallstricke, die Sie bei der Jagd nach Reiseprämien vermeiden sollten)

7. Sie können sich die Jahresgebühr nicht leisten

Die meisten Kreditkarten, die großzügige Anmeldeboni bieten, erheben jährliche Gebühren. Einige Karten verzichten im ersten Jahr auf die Jahresgebühr, während andere es im Voraus berechnen. Durch meine Erfahrung, die Vorteile solcher Karten, in Punkte sammeln Möglichkeiten und Vergünstigungen, überwiegen in der Regel die Kosten der Jahresgebühr.

Jedoch, Wenn Sie sich die Jahresgebühr nicht leisten können, rationalisieren Sie die Anwendung nicht, indem Sie sich selbst von all den Vorteilen erzählen, die Sie im Gegenzug erhalten. Wenn Sie sich die Gebühr nicht leisten können, Es besteht die Möglichkeit, dass Sie die Reisen, die es Ihnen ermöglichen würden, diese Vergünstigungen sowieso zu nutzen, nicht unternehmen. Was nützt der freie Eintritt in eine Flughafenlounge, wenn Sie es sich dieses Jahr nicht leisten können, irgendwohin zu fliegen? (Siehe auch:Beste Kreditkarten ohne Jahresgebühr)

-

Was ist ein Aktienrückkauf?

Ein Aktienrückkauf bezieht sich auf das Management eines öffentlichen UnternehmensPrivate vs. Public CompanyDer Hauptunterschied zwischen einem privaten vs. öffentlichen Unternehmen besteht darin, das

-

Warum es sich lohnt, mit der Beantragung einer neuen Prämienkarte zu warten

Als ich meine erste Kreditkarte bekam, Der einzige Anreiz, der mir angeboten wurde, war eine 2-Liter-Flasche Limonade. Das war genug, um mich an dem aufgestellten Tisch auf meinem College-Campus zu ha

-

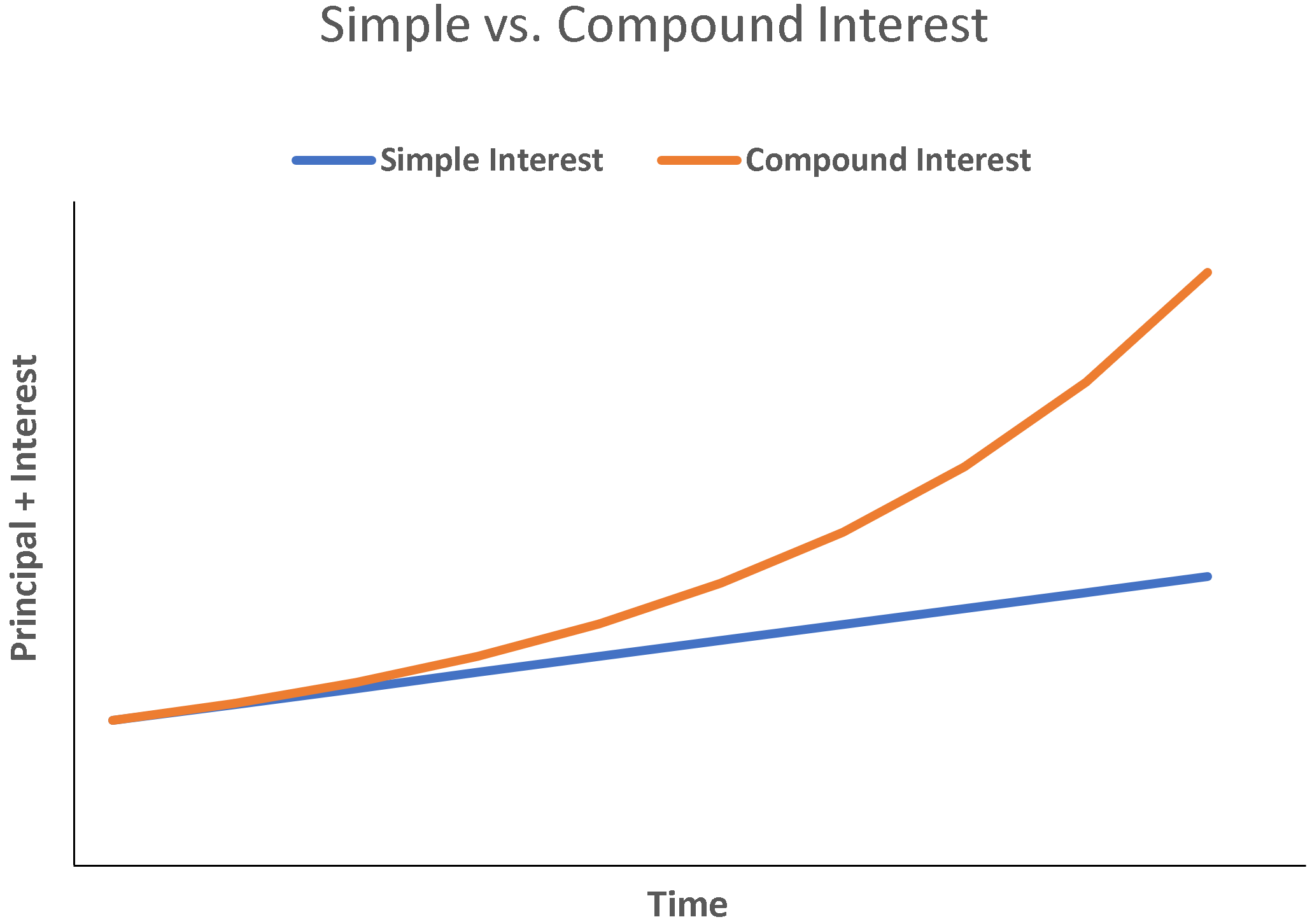

Was ist einfaches Interesse?

Der einfache Zins ist eine Zinsberechnung, die den Effekt der Aufzinsung nicht berücksichtigt. In vielen Fällen, Zinssätze mit jeder bestimmten Laufzeit eines Darlehens, aber bei einfachem Interesse,

-

Innerhalb des Handelstages:Intraday-Saisonalität

Die meisten Anleger verstehen, dass das alte Sprichwort „Im Mai verkaufen und weggehen“ mit Saisonalität zu tun hat. Aber Saisonalität bezieht sich auf die internen Trends des Marktes, kein wärmeres o

Persönliche Finanzen

- Schützen Sie immer die Kehrseite

- So kommen Sie wieder auf den richtigen Weg

- 9 clevere finanzielle Geschenke, um neue Absolventen neben Bargeld zu verschenken

- Forex Social Trading Vor- und Nachteile – ein Expertenleitfaden

- 9 überraschende Vorteile (und einige Nachteile) der papierlosen Abrechnung

- So erhalten Sie ein Studentendarlehen ohne Mitunterzeichner

-

Die 5 Präsidentschaftswahljahre, in denen der Aktienmarkt am meisten zulegte

Die 5 Präsidentschaftswahljahre, in denen der Aktienmarkt am meisten zulegte Drew Angerer/Getty Images Die Geschichte ist gespalten, ob die Anleger dieses Präsidentschaftswahlkampfjahr mit Gewinnen verlassen werden. Laut Bloomberg-Daten der Dow Jones Industriedurchschnitt,...

-

Was ist ein Arbeitslosengeldfeststellungsschreiben?

Was ist ein Arbeitslosengeldfeststellungsschreiben? Wenn Sie Ihren Job verlieren, Sie haben möglicherweise Anspruch auf Arbeitslosengeld, wenn Sie entlassen wurden oder den Verlust nicht zu vertreten haben. Ob Sie Arbeitslosengeld beziehen und wie viel...

-

Die fünf besten Schweizer Banken

Die fünf besten Schweizer Banken Schweizer Fahnen wehen am Gebäude Weltmarktführer in der internationalen Finanzindustrie, Schweizer Banken haben seit langem den Ruf, qualitativ hochwertige Dienstleistungen professionell und diskret...

-

Wie erfasst man Zahlungen in der Buchhaltung?

Wie erfasst man Zahlungen in der Buchhaltung? Die Erfassung von Zahlungen in der Buchhaltung kann ansonsten als „Kreditoren, “, was den Gesamtbetrag bezeichnet, den ein bestimmtes Unternehmen Unternehmen oder Lieferanten für Produkte oder Dienstl...