Was ist das Kelly-Kriterium?

Das Kelly-Kriterium ist eine mathematische Formel für die Wettgröße, die von Anlegern häufig verwendet wird, um zu entscheiden, wie viel Geld sie jeder Investition zuordnen oder durch einen vorbestimmten Anteil an Vermögenswerten wetten sollen. Es ist beliebt, weil es im Vergleich zu anderen Arten von Strategien auf lange Sicht typischerweise zu höherem Wohlstand führt.

Zusammenfassung

- Das Kelly-Kriterium ist eine mathematische Formel für die Wettgröße, die häufig von Anlegern und Spielern verwendet wird, um zu entscheiden, wie viel Geld sie jeder Investition oder Wette durch einen vorbestimmten Teil der Vermögenswerte zuordnen sollten.

- Es ist beliebt, weil es im Vergleich zu anderen Arten von Strategien auf lange Sicht typischerweise zu höherem Wohlstand führt.

- Es basiert auf der Formel k% =bp–q/b, wobei p und q den Gewinn- und Verlustwahrscheinlichkeiten entsprechen, bzw.

Geschichte des Kelly-Kriteriums

Das Kelly-Kriterium wurde 1956 von einem amerikanischen Wissenschaftler entwickelt. John L.Kelly, der als Forscher in den Bell Labs von AT&T in New Jersey arbeitete. Kelly hat die Formel ursprünglich entwickelt, um dem Unternehmen bei seinen Problemen mit dem Signalrauschen bei Ferngesprächen zu helfen.

Später, es wurde von der Wett-Community aufgegriffen, der seinen Wert als optimales Wettsystem erkannte, da es den Spielern ermöglichen würde, ihre Einnahmen zu maximieren.

Obwohl berichtet wurde, dass Kelly seine Formel nie zum persönlichen Vorteil verwendet hat, es ist auch heute noch sehr beliebt und wird als allgemeines Geldverwaltungssystem für Investitionen verwendet. Ein Grund für seine Popularität ist die häufige Nutzung durch prominente Investoren, wie Warren Buffet von Berkshire Hathaway.

Das Kelly-Kriterium verstehen

Anleger stehen oft vor einer schwierigen Entscheidung, wenn sie versuchen, zu entscheiden, wie viel Geld sie investieren möchten. da ein zu hoher oder zu geringer Einsatz in beiden Fällen zu großen Auswirkungen führen wird.

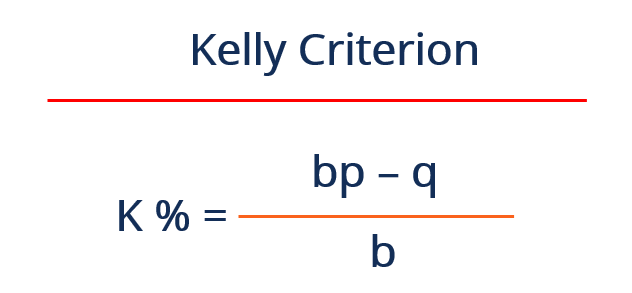

Das Kelly-Kriterium ist eine Money-Management-Formel, die den optimalen Betrag berechnet, um die größten Erfolgschancen zu gewährleisten. Die Formel lautet wie folgt:

Woher:

- K % =Der Kelly-Prozentsatz, der den Anteil des Portfolios darstellt AnlageportfolioEin Anlageportfolio ist ein Satz von Finanzanlagen im Besitz eines Anlegers, der Anleihen, Aktien, Währungen, Zahlungsmittel und Zahlungsmitteläquivalente, und Waren. Weiter, es bezieht sich auf eine Gruppe von Investitionen, die ein Anleger verwendet, um einen Gewinn zu erzielen und gleichzeitig sicherzustellen, dass Kapital oder Vermögenswerte erhalten bleiben

- B =Die Dezimalquote, die immer gleich 1 . ist

- P =Die Gewinnwahrscheinlichkeit

- Q =Die Wahrscheinlichkeit zu verlieren, das ist 1 – p

Beispiel

Wenn ein Würfel geworfen wird, die Chance, dass es auf einer 1 landet 2, oder 3 ist 50%, während der gleiche Prozentsatz für ein Ergebnis von 4 gilt, 5, oder 6.

Jetzt, Stellen wir uns vor, dass die Würfel auf einer 1 ruhen können. 2, oder 3 mit einer Wahrscheinlichkeit von 60%, bedeutet die Wahrscheinlichkeit, dass es auf 4 landet, 5, oder 6 ist 40%. Die Variablen sehen wie folgt aus:

- b =1

- p =0,60

- q =1 – 0,60 =0,40

Basierend auf dem Kelly-Kriterium K% =(1 × 0,60 – 0,40) / 1 = 0.20 oder 20%

Die Formel schlägt daher vor, dass 20 % des Portfolios 20 % Ihrer Bankroll ausmachen. Wenn der Würfelfehler geringer wäre, bei 53 %, das Kelly-Kriterium empfiehlt einen Einsatz von 6%.

In einem solchen Fall, Das Kelly-Kriterium legt nahe, dass, wenn man bei einer niedrigen Zahl wiederholt über 20% geht, Es besteht eine hohe Wahrscheinlichkeit, dass man irgendwann pleite geht.

Unterwetten von weniger als 20%, auf der anderen Seite, würde zu einem geringeren Gewinn führen, Das bedeutet, dass die Einhaltung des Kelly-Kriteriums die Kapitalwachstumsrate langfristig maximiert.

Analyse der Ergebnisse

Das Kelly-Kriterium ergibt den K%, Dies bezieht sich auf einen Prozentsatz, der die Größe des Portfolios darstellt, das für jede Investition verwendet werden soll. Grundsätzlich, der Kelly-Prozentsatz gibt Auskunft darüber, wie stark man diversifizieren sollte.

Man sollte nicht mehr als 20 % bis 25 % des Kapitals in Einzelkapital investieren, unabhängig davon, was das Kelly-Kriterium besagt, seit DiversifikationDiversifikationDiversifikation ist eine Technik zur Allokation von Portfolioressourcen oder Kapital zu einer Vielzahl von Anlagen. Das Ziel der Diversifikation ist die Minderung von Verlusten selbst. Dies ist wichtig und unerlässlich, um im Falle eines Aktienausfalls große Verluste zu vermeiden.

Einige Anleger bevorzugen es, weniger als den Kelly-Prozentsatz zu setzen, da sie risikoscheu sind. was verständlich ist, Dies bedeutet, dass die Auswirkungen einer möglichen Überschätzung und Erschöpfung der Bankroll reduziert werden. Es ist als fraktionierte Kelly bekannt.

Auf der anderen Seite, wenn der Kelly-Prozentsatz einen Prozentsatz von weniger als 0 % ergibt, es bedeutet, dass das Kelly-Kriterium empfiehlt, wegzugehen und überhaupt nichts zu wetten, da die Quoten basierend auf der Formel und der mathematischen Berechnung nicht zu seinen Gunsten zu sein scheinen.

Das Befolgen des Kelly-Kriteriums führt typischerweise zum Erfolg, da die Formel auf einer einfachen Formel basiert, die reine Mathematik verwendet.

Jedoch, Zu den Faktoren, die den Erfolg beeinflussen können, gehören genaue Eingaben der Gewinn- und Verlustwahrscheinlichkeiten, da ein falscher Prozentsatz schädlich wäre.

Darüber hinaus, es kann zu unerwarteten Ereignissen kommen, wie z. B. BörseBörseDer Aktienmarkt bezieht sich auf öffentliche Märkte, die für die Ausgabe Kauf und Verkauf von Aktien, die an einer Börse oder im Freiverkehr gehandelt werden. Aktien, auch als Aktien bekannt, einen Bruchteil des Eigentums an einem Unternehmenszusammenbruch darstellen, was sich auf alle Aktien auswirken würde, unabhängig davon, ob das Kelly-Kriterium verwendet wurde oder nicht.

Erfahren Sie mehr

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Programm, entwickelt, um Ihnen alle Kenntnisse und Fähigkeiten zu vermitteln, die Sie benötigen, um ein qualifizierter Kreditanalyst zu werden. Die folgenden CFI-Ressourcen werden Ihnen helfen, Ihre Finanzausbildung weiterzuentwickeln und Ihre Karriere voranzutreiben:

- Asset AllocationAsset AllocationAsset Allocation bezieht sich auf eine Strategie, bei der Einzelpersonen ihr Anlageportfolio in verschiedene verschiedene Kategorien aufteilen

- Money ManagementMoney ManagementMoney Management bezieht sich auf den Prozess der Verfolgung und Planung der Kapitalverwendung einer Einzelperson oder einer Gruppe. In der Privat- und Unternehmensfinanzierung, Geld Management

- Martingale-StrategieMartingale-StrategieDie Martingale-Strategie beinhaltet die Verdoppelung der Handelsgröße jedes Mal, wenn ein Verlust auftritt. Ein klassisches Szenario für die Strategie ist, zu versuchen und zu handeln

- BörsencrashAktienmarktcrashEin Börsencrash bezieht sich auf einen drastischen, oft unvorhergesehen, fallen die Aktienkurse an der Börse. Der plötzliche Rückgang der Aktienkurse

-

So bauen Sie einen günstigen Tennisplatz

Sie können einen billigen Tennisplatz bauen. Einen Tennisplatz in Ihrem Garten zu haben, ist ein Luxus, von dem Tennisspieler träumen. Wenn Sie Platz für ein Gericht haben, Sie können mit den Kosten

-

Was ist Basispunkt (Beep)?

Ein Basispunkt, oft als Beep bezeichnet (mit der Notation bp), ist ein Maß für ein Hundertstel Prozent oder ein Zehntausendstel und ist ein allgemein verwendeter Begriff im FinanzbereichFinanzen Überb

-

Wasatch Ultra Growth zielt auf Branchendisruptoren ab

Investition in kleine, schnell wachsende Unternehmen ist nichts für schwache Nerven. In den letzten 10 Jahren, der Russell 2000 Growth-Index, die Bestände in kleinen, wachsende Unternehmen, war um 42

-

Top 5 Tipps zur Verbesserung der E-Commerce-Kundenerfahrung

E-Commerce hat es kleinen und mittelständischen Unternehmen ermöglicht, mit größeren, etablierteren Konkurrenten. Mit der richtigen Technologie und Expertise Marken mit Direct-to-Consumer-Geschäftsmod

investieren

-

So berechnen Sie den durchschnittlichen Aktienkurs

So berechnen Sie den durchschnittlichen Aktienkurs Der durchschnittliche Aktienkurs ist eine Berechnung, die Ihnen sagt, im Durchschnitt, Ihre Kosten für den Erwerb einer bestimmten Aktie. Da Sie oft den gleichen Bestand zu unterschiedlichen Zeiten zu...

-

Optionen zur Zahlung Ihrer Steuern – Was tun, wenn Sie Ihre Steuern nicht bezahlen können

Optionen zur Zahlung Ihrer Steuern – Was tun, wenn Sie Ihre Steuern nicht bezahlen können Es ist Steuerzeit, und das bedeutet, dass Sie wahrscheinlich Ihren Papierkram zusammenbringen, und bereiten Sie sich darauf vor, zu zahlen, was Sie schulden. Auch wenn es viele Haushalte gibt, die kei...

-

Die Volatilität im September kann für Sie äußerst profitabel sein

Die Volatilität im September kann für Sie äußerst profitabel sein Chris Johnson Viele Anleger fürchten das V-Wort... Gehe zu Google News im Augenblick und suchen Sie nach den Begriffen September Volatilität, “ und du wirst alle möglichen gruseligen Wörter sehen...

-

Wie hoch ist die Ausfallquote?

Wie hoch ist die Ausfallquote? Die Ausfallquote bezieht sich auf den Prozentsatz der überfälligen Kredite. Es gibt die Qualität des Kreditportfolios eines Kreditunternehmens oder einer Bank an. Verstehen der Ausfallrate ...