So funktioniert der Krankenversicherungsabzug für Selbständige

Dieser Artikel wurde von unseren Redakteuren und einem Mitglied des Produktspezialistenteams von Credit Karma Tax® auf Fakten geprüft. geleitet von Senior Manager of Operations Christina Taylor .

Egal wie Sie es kaufen, Krankenversicherung ist nicht billig.

Allgemein, Arbeitnehmer mit arbeitgeberfinanzierten Plänen teilen sich die Prämienkosten für die Krankenversicherung mit ihren Arbeitgebern. Wenn Sie jedoch selbstständig sind und keinen Anspruch auf eine Versicherung durch den Arbeitgeber Ihres Ehepartners haben, Sie tragen in der Regel die gesamten Kosten der Krankenversicherung.

Immer noch, es gibt gute Nachrichten. Arbeitnehmer können ihren Anteil an den monatlichen Prämien im Allgemeinen nicht von arbeitgebergesponserten Plänen abziehen, wenn sie ihren Anteil mit Dollar vor Steuern bezahlen (und die meisten tun dies). Aber wenn Sie für sich selbst arbeiten – als Freiberufler oder unabhängiger Auftragnehmer, zum Beispiel — Sie können den Abzug von der Krankenversicherung für Selbständige in Anspruch nehmen.

Wenn Sie die Kriterien für die Einnahme erfüllen, der Abzug könnte es Ihnen ermöglichen, Ihre Krankenkassenprämien zu 100 % von Ihrem bundessteuerpflichtigen Einkommen zu kürzen. Und die Reduzierung Ihres zu versteuernden Einkommens kann letztendlich dazu beitragen, Ihre Steuerpflicht zu senken.

Schauen wir uns den Krankenversicherungsabzug für Selbständige an und wie er funktioniert.

- Was ist der Abzug von der Krankenversicherung für Selbständige?

- Wie viel ist der Selbständigen-Krankenversicherungsabzug wert?

- Wer kann den Selbstständigen-Krankenversicherungsabzug geltend machen?

- Wie beantrage ich den Selbstständigen-Krankenversicherungsabzug?

Was ist der Abzug von der Krankenversicherung für Selbständige?

Der Krankenversicherungsabzug für Selbständige ist eine Einkommensanpassung, auch bekannt als „oberhalb der Linie“-Abzug, weil Sie nicht aufzählen müssen, um davon zu profitieren. Wenn Sie Anspruch auf den Abzug haben, Wenn Sie dies beanspruchen, verringert sich Ihr bereinigtes Bruttoeinkommen, oder AGI.

Der Abzug ermöglicht Selbständigen, die gezahlten Beträge für …

- Krankenversicherung

- Zahnversicherung

- Qualifizierte Pflegeversicherung

Der Abzug beschränkt sich nicht auf die Krankenversicherungskosten des Unternehmers. Sie können auch die Prämien für Ihren Ehepartner abziehen, Angehörige und Kinder, die am Ende des Steuerjahres jünger als 27 Jahre sind, auch wenn die Kinder nicht Ihre Angehörigen sind.

Wie viel ist der Selbständigen-Krankenversicherungsabzug wert?

Es gibt keine Dollargrenze für den Selbständigen-Krankenversicherungsabzug, er ist jedoch auf Ihren Nettogewinn aus selbständiger Erwerbstätigkeit beschränkt. Mit anderen Worten, Wenn Ihr Unternehmen kein Geld verdient, Sie können den Abzug nicht nehmen, und der Abzug kann keinen Jahresfehlbetrag erzeugen.

Hier sind einige Szenarien, um zu veranschaulichen, wie der Abzug funktionieren kann und nicht.

Alle bezahlten Prämien, die Sie nicht als Selbständige Krankenversicherung abziehen, können als Einzelabzug in Anlage A geltend gemacht werden.

Ebenfalls, während Sie 100 % der Krankenkassen- und Zahnversicherungsprämien abziehen können, Die Höhe der abzugsfähigen Pflegeversicherungsprämien hängt von bestimmten Kriterien ab. Allgemein, für jede betroffene Person, Sie können den kleineren von …

- Die tatsächlich für diese Person gezahlten Prämien, oder

- $420 für versicherte Personen 40 oder jünger, $780 für die 41-50, 1 $, 560 für Personen 51–60, $4, 160 für die 61-70, und $5, 200 für die 71 oder älter

Und damit die Pflegeprämien abzugsfähig sind, die Politik muss auch bestimmte Kriterien erfüllen.

Wer kann den Selbstständigen-Krankenversicherungsabzug geltend machen?

Allgemein, zusätzlich zu der Anforderung, dass Ihr Unternehmen einen Nettogewinn hat, zwei weitere Grundvoraussetzungen gelten, wenn Sie meinen, den Selbstständigen-Krankenversicherungsabzug in Anspruch nehmen zu wollen.

Sie müssen selbstständig sein

Der IRS betrachtet Sie im Allgemeinen als selbstständig, wenn Sie als Einzelunternehmer oder unabhängiger Auftragnehmer arbeiten, Sie sind Partner in einem Unternehmen oder arbeiten auf andere Weise für sich selbst, inklusive Teilzeit.

Der Krankenversicherungsabzug für Selbständige gilt nicht nur für Einzelunternehmer oder selbstständige Steuerzahler, die Anlage C einreichen (in der Sie Gewinne oder Verluste aus Ihrem Unternehmen melden). Es kann auch von …

- Partner einer Partnerschaft oder Mitglieder einer LLC, die das Formular 1065 einreichen

- Mehr als 2% Eigentümer einer S-Corporation, die Löhne von der Corporation erhalten haben

Sie haben keinen Anspruch auf einen vom Arbeitgeber gesponserten Plan

Die zweite Voraussetzung ist, dass Sie nicht an einer arbeitgeberfinanzierten Krankenversicherung teilnehmen können. Wenn Sie zur Teilnahme an einem vom Arbeitgeber Ihres Ehepartners gesponserten Programm berechtigt sind – selbst wenn Sie sich gegen eine Teilnahme an diesem Plan entscheiden – können Sie keinen Abzug von der Krankenversicherung für Selbständige geltend machen.

Dieser Bedarf wird von Monat zu Monat festgelegt, Wenn Sie also fünf Monate im Jahr berechtigt waren, an einem vom Arbeitgeber gesponserten Plan teilzunehmen, und für die verbleibenden sieben Monate nicht berechtigt waren, Sie könnten sieben Monate Prämie abziehen.

Erfahren Sie mehr über den Steuerabzug für SelbständigeWie beantrage ich den Selbstständigen-Krankenversicherungsabzug?

Im Gegensatz zu anderen Steuerabzügen für Selbständige, der Selbständigen-Krankenversicherungsabzug wird nicht auf Anlage C oder bei einer Betriebsrückkehr vorgenommen. Da es sich um eine Einkommensanpassung handelt, Sie beanspruchen es in Anhang 1 Ihrer Bundeseinkommensteuererklärung des Formulars 1040.

Die Anleitung zum Formular 1040 enthält ein Arbeitsblatt, das Ihnen bei der Berechnung Ihres Abzugs hilft.

Endeffekt

Wenn Sie als Freiberufler selbstständig sind, selbstständiger Unternehmer oder Kleinunternehmer, der Krankenversicherungsabzug für Selbständige könnte helfen, die Kosten für den Abschluss einer Krankenversicherung zu kompensieren. Sie müssen jedoch die Kriterien für die Inanspruchnahme der Steuervergünstigung erfüllen – und Sie müssen alle erforderlichen Formulare ausfüllen und einreichen – um den Abzug zu nutzen.

Relevante Quellen: IRS-Publikation 535, Betriebsausgaben (2019) | IRS 1040 und 1040-SR Anweisungen (2019) | Kaiser Familienstiftung:Durchschnittliche jährliche Familienprämie pro eingeschriebenem Mitarbeiter für die arbeitgeberseitige Krankenversicherung | HealthCare.gov:Krankenversicherung für Selbstständige | IRS-Thema Nr. 502:Arzt- und Zahnarztkosten | Congressional Research Office:Steuerabzüge für Einzelpersonen, Eine Zusammenfassung | IRS:Steuerzentrum für Selbständige | IRS-Plan 1

Christina Taylor ist Senior Manager of Tax Operations bei Credit Karma Tax®. Sie verfügt über mehr als ein Dutzend Jahre Erfahrung im Bereich Steuern, Rechnungswesen und Betriebswirtschaft. Christina gründete ihre eigene Buchhaltungsberatung und leitete diese über sechs Jahre. Sie hat ein Online-Produkt zur Steuervorbereitung für Heimwerker mitentwickelt, sieben Jahre als Chief Operating Officer tätig. Sie ist Enrolled Agent und derzeitige Schatzmeisterin der National Association of Computerized Tax Processors und hat einen Bachelor-Abschluss in Betriebswirtschaft/Rechnungswesen vom Baker College und einen MBA vom Meredith College. Sie finden sie auf LinkedIn.

-

So holen Sie das Beste aus Ihrem 401K und mehr heraus

Die offene Einschreibesaison ist da! Wir erwarten von der Personalabteilung ein großes Paket mit allen Optionen und Vorteilen, die unsere Arbeitgeber bieten. Obwohl ich nicht sagen werde, dass dies

-

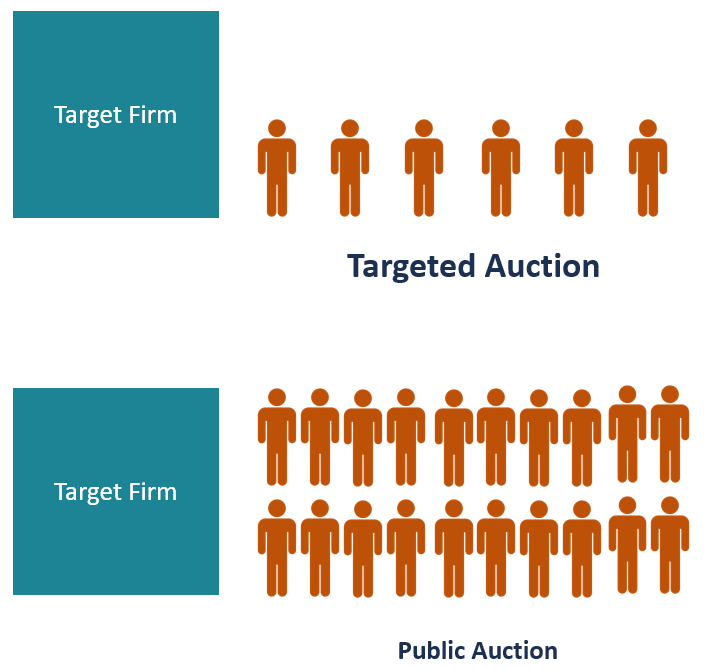

Was ist gezielte Auktion?

Eine gezielte Auktion, auch als kontrollierte Auktion bezeichnet, ist eine Art von Auktion, an der eine kleine Gruppe qualifizierter Käufer beteiligt ist, die um den Erwerb konkurrierenMergers Acquisi

-

So stoppen Sie das Online-Shopping:Brechen Sie die Gewohnheit

Sie fragen sich, wie Sie das Online-Shopping stoppen können? Es ist nicht schwer, süchtig nach Online-Shopping zu werden. Mit der Zugänglichkeit des Internets und der Shopping-Apps, Händler haben es I

-

So registrieren Sie eine Garantie bei Home Depot

So registrieren Sie eine Garantie bei Home Depot Ein bei Home Depot gekauftes Produkt kann durch eine Garantie abgedeckt werden, oder erweiterter Schutzplan. Diese Garantie gilt zusätzlich zur Herste

Finanzen

-

Braucht Ihre Beziehung einen Money Summit?

Braucht Ihre Beziehung einen Money Summit? Tabellenkalkulationen und Sparziele sind nicht sexy. Das ist wahrscheinlich der Grund für große Liebesgeschichten, wenn nacherzählt, nicht in die Haushaltsfinanzen eintauchen. Aber Geld ist ein zentra...

-

Anleitung für Aktienzertifikate

Anleitung für Aktienzertifikate Eine Aktienurkunde gibt an, wer wie viele Aktien des jeweiligen Unternehmens besitzt. Es ist ein juristisches Dokument, das von einer öffentlichen oder privaten Körperschaft ausgestellt werden kann. M...

-

4 Dinge, die Sie beachten sollten, bevor Sie für einen Job umziehen

4 Dinge, die Sie beachten sollten, bevor Sie für einen Job umziehen Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Wie viel verdienen NASCAR-Fahrer jedes Jahr?

Wie viel verdienen NASCAR-Fahrer jedes Jahr? Nascar-Fahrer fügt dem Motor Öl für ein Werbefoto hinzu Der Nationale Verband für Stock Car Auto Racing, oder NASCAR, ist eine große Sportorganisation, die Live-Rennveranstaltungen koordiniert, die w...