Was ist ein Equity-Swap-Kontrakt?

Ein Aktienswap-Kontrakt ist ein Derivatkontrakt zwischen zwei Parteien, der den Austausch eines Stroms (Leg) von aktienbasierten Cashflows in Verbindung mit der Wertentwicklung einer Aktie oder eines Aktienindex beinhaltetDow Jones Industrial Average (DJIA)The Dow Jones Industrial Average ( DJIA), auch als „Dow Jones“ oder „der Dow“ bezeichnet, ist einer der bekanntesten Börsenindizes. mit einem anderen Strom (Leg) von festverzinslichen Cashflows.

Bei Aktien-Swap-Kontrakten die Cashflows basieren auf einem vorgegebenen Nominalbetrag. Jedoch, im Gegensatz zu Währungsswaps, Equity Swaps implizieren keinen Austausch von Kapitalbeträgen. KapitalzahlungEine Kapitalzahlung ist eine Zahlung auf den ursprünglichen Betrag eines geschuldeten Darlehens. Mit anderen Worten, eine Tilgungszahlung ist eine Zahlung auf ein Darlehen, die den fälligen Restdarlehensbetrag verringert, nicht auf die Zahlung der Zinsen für das Darlehen anzuwenden. Der Austausch von Cashflows erfolgt zu festen Terminen.

Equity-Swap-Kontrakte bieten ein hohes Maß an Flexibilität; sie können an die Bedürfnisse der am Swap-Vertrag beteiligten Parteien angepasst werden. Im Wesentlichen, Aktienswaps bieten ein synthetisches Engagement in Aktien.

Vorteile von Equity-Swap-Kontrakten

Equity-Swap-Kontrakte bieten den beteiligten Kontrahenten zahlreiche Vorteile, einschließlich:

1. Transaktionskosten vermeiden

Eine der häufigsten Anwendungen von Equity-Swap-Kontrakten ist die Vermeidung von TransaktionskostenTransaktionskostenTransaktionskosten sind anfallende Kosten, die keinem Teilnehmer der Transaktion anfallen. Sie sind versunkene Kosten, die sich aus dem wirtschaftlichen Handel auf einem Markt ergeben. In Wirtschaft, Die Theorie der Transaktionskosten basiert auf der Annahme, dass Menschen von wettbewerbsorientierten Eigeninteressen beeinflusst werden. mit Aktiengeschäften verbunden. Ebenfalls, in vielen Gerichtsbarkeiten, Equity Swaps bieten den teilnehmenden Parteien Steuervorteile.

2. Absicherung gegen negative Renditen

Equity-Swap-Kontrakte können zur Absicherung von Risikopositionen eingesetzt werden. Die Derivate werden häufig eingesetzt, um negative Renditen einer Aktie abzusichern, ohne auf die Besitzrechte daran zu verzichten. Zum Beispiel, ein Investor hält einige Aktien, aber er glaubt, dass die jüngsten makroökonomischen Trends den Aktienkurs kurzfristig nach unten drücken werden, obwohl er langfristig eine deutliche Aufwertung der Aktie erwartet. Daher, er könnte eine Swap-Vereinbarung abschließen, um mögliche negative kurzfristige Auswirkungen auf die Aktie zu mindern, ohne die Aktien zu verkaufen.

3. Greifen Sie auf mehr Wertpapiere zu

Schließlich, Aktien-Swap-Kontrakte können die Anlage in Wertpapieren ermöglichen, die einem Anleger ansonsten nicht zur Verfügung stehen würden. Durch die Replikation der Renditen einer Aktie durch einen Aktienswap, der Anleger kann bestimmte rechtliche Beschränkungen überwinden, ohne gegen das Gesetz zu verstoßen.

Ähnlich wie bei anderen Arten von Swap-Kontrakten, Equity Swaps werden hauptsächlich von Finanzinstituten verwendet, inklusive InvestmentbankenListe der Top InvestmentbankenListe der Top 100 Investmentbanken der Welt alphabetisch sortiert. Top-Investmentbanken auf der Liste sind Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Schwarzer Stein, Rothschild, Schottland, Erythrozyten, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch, Hedgefonds, und Kreditinstitute oder große Unternehmen.

Beispiel

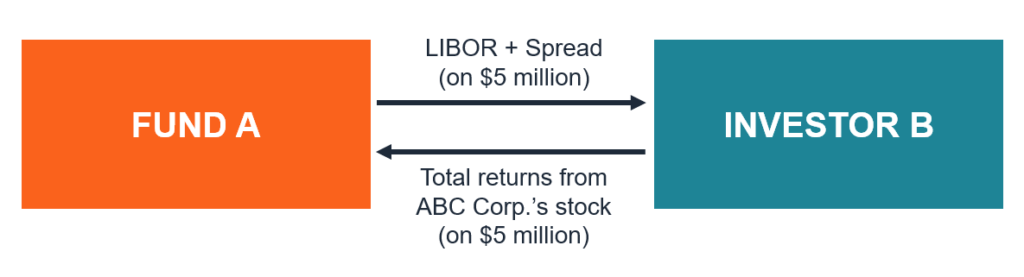

Um die Funktionsweise von Equity-Swap-Kontrakten zu verstehen, betrachten wir das folgende Beispiel. Der Manager von Fonds A möchte die Renditen der Aktien von ABC Corp. replizieren, ohne die tatsächlichen Aktien des Unternehmens zu kaufen.

Auf der anderen Seite, Investor B hält eine Long-Position in den Aktien von ABC Corp. Investor B geht davon aus, dass der Aktienkurs des Unternehmens kurzfristig schwanken wird. damit will er das potenzielle risiko des aktienkurses absichern. Fonds A und Investor B können miteinander einen Aktienswap-Kontrakt eingehen, um ihre jeweiligen Ziele zu erreichen. Der Swap beinhaltet den Austausch zukünftiger Cashflows.

Ein Teil des Swaps wird von Fonds A an Investor B gezahlt und ist der Strom variabler Zahlungen, der mit dem LIBORLIBORLIBOR verbunden ist. was ein Akronym für London Interbank Offer Rate ist, bezieht sich auf den Zinssatz, den britische Banken anderen Finanzinstituten für den Index berechnen. Das andere Swap-Leg wird von Investor B an Fonds A gezahlt und basiert auf den zukünftigen Gesamtrenditen der Aktien von ABC Corp. für den angegebenen Zeitraum.

Beide Legs werden mit einem Nominalbetrag berechnet. In diesem Fall, beide Parteien vereinbaren einen Nominalbetrag von 5 USD, 000, 000. Beachten Sie, dass Fonds A und Anleger B die Kapitalbeträge weder zu Vertragsbeginn noch am Fälligkeitsdatum austauschen.

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Credit Default SwapCredit Default SwapEin Credit Default Swap (CDS) ist eine Art Kreditderivat, das dem Käufer Schutz vor Ausfall- und anderen Risiken bietet. Der Käufer eines CDS leistet bis zum Fälligkeitsdatum des Kredits periodische Zahlungen an den Verkäufer. In der Vereinbarung, der Verkäufer verpflichtet sich, wenn der Schuldner ausfällt, der Verkäufer zahlt dem Käufer alle Prämien und Zinsen

- ZinsswapZinsswapEin Zinsswap ist ein Derivatkontrakt, bei dem zwei Kontrahenten vereinbaren, einen Strom zukünftiger Zinszahlungen gegen einen anderen auszutauschen

- Risiko und RenditeRisiko und RenditeBei Investitionen, Risiko und Rendite sind stark korreliert. Erhöhte potenzielle Renditen gehen in der Regel mit einem erhöhten Risiko einher. Zu den verschiedenen Arten von Risiken gehören projektspezifische Risiken, branchenspezifisches Risiko, Wettbewerbsrisiko, internationales Risiko, und Marktrisiko.

- Swap SpreadSwap SpreadSwap-Spread ist die Differenz zwischen dem Swapsatz (dem Zinssatz des festen Teils eines Swaps) und der Rendite einer Staatsanleihe mit ähnlicher Laufzeit. Da Staatsanleihen (z.B. US-Staatsanleihen) gelten als risikolose Wertpapiere, Swap-Spreads spiegeln in der Regel die von den an einer Swap-Vereinbarung beteiligten Parteien wahrgenommenen Risikoniveaus wider.

-

Leitfaden zum Abzug von Hypothekenzinsen für Eigenheime – Wer kann den Abzug von Eigenheimhypotheken geltend machen?

Als Moderator des Money Girl-Podcasts, Ich bekomme viele E-Mail-Fragen von Hörern. Seit Anfang des Jahres, Ich habe ständig Fragen zur Beantragung des Steuerabzugs für Hypothekenzinsen erhalten. Wen

-

12 verheerende Dinge, die Ihnen niemand über Remote-Arbeit erzählt

Denken Sie darüber nach, sich dem Fernarbeitszug anzuschließen? Sie müssen wissen, was sie sagen Heimarbeit hinter verschlossenen Türen. Die Leute träumen davon, von zu Hause aus zu arbeiten, wenn

-

So sparen Sie Geld:10 Tipps

Alle finanziellen Ziele, vom Aufbau Ihres Notfallfonds, ein Haus zu kaufen, sich auf den Ruhestand vorzubereiten, haben eines gemeinsam:Sie müssen Geld sparen, um sie zu erreichen. Aus diesem Grund,

-

Vermögensallokation – So diversifizieren Sie Ihr Anlageportfolio, um die Rendite zu maximieren und das Risiko zu minimieren

Die Vermögensallokation ist im Wesentlichen mit Omas altem Klischee verbunden:Lege nicht alle Eier in einen Korb. In finanzieller Hinsicht, Sie möchten nicht, dass der Großteil Ihres Anlageportfolios

Finanzen

-

15 wichtige Finanzkennzahlen und KPIs für kleine Unternehmen

15 wichtige Finanzkennzahlen und KPIs für kleine Unternehmen Es ist von entscheidender Bedeutung, dass die Führungskräfte kleiner Unternehmen die finanzielle Gesundheit ihrer Organisationen verstehen, und Finanzkennzahlen und Key Performance Indicators (KPIs) u...

-

Sie möchten bessere Entscheidungen treffen? Mach das

Sie möchten bessere Entscheidungen treffen? Mach das Schaust du jemals auf deine Entscheidungen zurück und denkst, Warum ich in aller Welt habe ich das getan? Wir alle treffen schlechte Entscheidungen. Einen SUV kaufen, der dein ganzes Geld verschl...

-

So starten Sie ein Daytrading-Geschäft

So starten Sie ein Daytrading-Geschäft Wenn Sie mit der Aktie Daytrading betreiben möchten, Waren, oder Optionsmärkte sollten Sie ernsthaft in Erwägung ziehen, ein Unternehmen zu gründen, um dies zu tun. Es gibt einige Schritte, die Si...

-

Eigenheimdarlehen:Die Vor- und Nachteile

Eigenheimdarlehen:Die Vor- und Nachteile Irgendwann auf Ihrer finanziellen Reise als Hausbesitzer Sie werden schließlich einen höheren Prozentsatz des Gesamtwerts Ihres Hauses besitzen, als Sie schulden. Sobald Sie einen bestimmten Prozentsa...