Arten von Autoversicherungen:Welchen Versicherungsschutz benötige ich?

Der Kauf einer Autoversicherung kann überwältigend sein. Aber ein wenig Recherche kann viel dazu beitragen, die richtige Police für Ihre Bedürfnisse zu finden.

Ihr Kfz-Versicherungsschutz kann anders aussehen als der einer anderen, abhängig von Faktoren wie Wohnort und ob Sie Ihr Fahrzeug leasen oder finanzieren. Gesamt, Es gibt sechs gängige Arten von Autoversicherungen, plus einige zusätzliche Arten der automatischen Abdeckung, die Sie in Betracht ziehen sollten.

Zu wissen, was erforderlich ist und Ihre finanzielle Situation zu berücksichtigen, sind der Schlüssel zur Auswahl einer für Sie richtigen Police.

- Was beinhaltet eine Kfz-Grundversicherung?

- Andere Arten von Autoversicherungen

- Welche Deckung – und wie viel – sollte ich bekommen?

Was beinhaltet eine Kfz-Grundversicherung?

Es gibt sechs Arten von Autoversicherungen, die allgemein erforderlich sind. Hier ist, worum es bei ihnen geht.

1. Haftpflichtversicherung

In allen Bundesstaaten außer New Hampshire und Virginia ist eine Haftpflichtversicherung erforderlich. In Virginia, wenn Sie keinen Haftpflichtschutz haben, Sie müssen eine Kfz-Gebühr für nicht versicherte Autofahrer zahlen.

Diese Art von Versicherung umfasst in der Regel zwei Arten von Deckungen – die Personenschaden-Haftpflichtversicherung und die Sachschaden-Haftpflichtversicherung –, die Sie im Falle eines Unfalls finanziell gegen die Ansprüche anderer Personen schützen können.

Wenn Sie einen Unfall verursacht haben, Ihre Personenschaden-Haftpflichtversicherung würde Sie gegen die Kosten der Schadensersatzansprüche des anderen Fahrers schützen, einschließlich Krankheitskosten und Lohnausfall. Ihre Sachschaden-Haftpflichtversicherung hilft Ihnen, die Kosten für Schäden zu decken, die Sie am Eigentum der anderen Person verursacht haben, einschließlich ihres Fahrzeugs.

Während die Kosten je nach Bundesland variieren, die durchschnittliche Haftpflichtprämie landesweit lag 2015 bei rund 538 US-Dollar, laut dem Auto Insurance Database Report 2017 — die neuesten Daten der National Association of Insurance Commissioners, oder NAI.

2. Nicht versicherte/unterversicherte Autofahrerversicherung

Ihre Haftpflichtversicherung kann auch eine unversicherte oder unterversicherte Autofahrerversicherung umfassen. Im Gegensatz zu den beiden oben genannten Arten von Haftpflichtversicherungen Diese Art der Versicherung schützt Sie direkt vor anderen Fahrern. Sie zahlt, wenn Sie bei einem Unfall mit Fahrerflucht oder einem Fahrer verletzt werden, der entweder nicht oder nicht ausreichend haftpflichtversichert ist.

In mehr als 20 Bundesstaaten und im District of Columbia ist eine nicht versicherte Autofahrerversicherung erforderlich. Die Mindestdeckungsanforderungen variieren je nach Bundesland, Überprüfen Sie daher unbedingt die Gesetze zur finanziellen Verantwortung Ihres Staates, um sicherzustellen, dass Sie über ausreichend Deckung verfügen.

3. Schutz vor Personenschäden

Vielleicht haben Sie schon einmal die Begriffe „fehlerfreie Versicherung“ oder „fehlerfreie Zustände“ gehört. In Staaten mit verschuldensunabhängigen Gesetzen, jeder in einen Unfall verwickelte Fahrer muss bei seiner eigenen Versicherung einen Antrag stellen, egal wer den Unfall verursacht hat.

In diesen Staaten, alle Fahrer müssen Personenschutz tragen, oder PIP. PIP hilft bei der Deckung von Ausgaben wie Arztrechnungen, Einkommensverluste und Bestattungskosten für Sie und alle Mitfahrer in Ihrem Auto.

4. Krankenversicherungsschutz

Ähnlich wie beim Personenschutz, Der Krankenversicherungsschutz trägt dazu bei, die Arzt- und Bestattungskosten für Sie oder alle Mitfahrer in Ihrem Auto zu bezahlen. Diese Versicherung kann Sie auch abdecken, wenn Sie als Fußgänger von einem Auto angefahren werden.

Die Deckung medizinischer Zahlungen ist normalerweise eine Alternative zu PIP und ist in fehlerfreien Zuständen möglicherweise nicht verfügbar. oder Staaten, in denen Sie PIP-Abdeckung kaufen können. Im Gegensatz zu PIP, Krankenversicherungen sind in der Regel optional.

Die Krankenversicherung kann viele der gleichen Ausgaben wie Ihre Krankenversicherung abdecken, Stellen Sie also sicher, dass Sie Ihren Versicherungsschutz nicht duplizieren.

5. Kollisionsschutz

Die Kollisionsversicherung hilft Ihnen, die Reparatur oder den Ersatz Ihres Autos zu bezahlen, wenn es nach einer Kollision mit einem anderen Objekt beschädigt wird. wie ein anderes Auto, Baum oder Leitplanke. Diese Art der Absicherung ist in der Regel erforderlich, wenn Sie Ihr Auto leasen oder finanzieren.

Wenn Ihr Auto abbezahlt ist, Eine Unfallversicherung ist in der Regel optional. Aber wenn Sie es nicht kaufen, Sie könnten für teure Autoreparaturen oder – im schlimmsten Fall – für den Austausch Ihres Fahrzeugs am Haken sein.

Die Kosten für die Kollisionsversicherung variieren je nach Staat und Versicherer, und hängt von der gewählten Selbstbeteiligung ab. Die durchschnittliche Versicherungsprämie für Kollisionen betrug im Jahr 2015 landesweit rund 322 US-Dollar. laut NAIC.

6. Umfassender Versicherungsschutz

Eine umfassende Deckung hilft, Schäden oder Verluste zu bezahlen, die nicht auf eine Kollision zurückzuführen sind. Dazu gehören Diebstahl, Vandalismus, Feuer, herabfallende Gegenstände, Erdbeben, Sturm und Hagel. Es kann Sie auch vor Schäden durch Tiere wie Vögel oder Rehe schützen.

Wie Kollisionsschutz, Eine Vollkaskoversicherung ist in der Regel optional, wenn Sie Ihr Fahrzeug besitzen, aber wahrscheinlich erforderlich, wenn Sie Ihr Auto leasen oder finanzieren.

Die durchschnittliche Vollkaskoprämie betrug 2015 rund 148 US-Dollar, laut NAIC.

Andere Arten von Autoversicherungen

Je nach Bedarf und finanzieller Situation Vielleicht möchten Sie Ihrer Versicherungspolice weitere optionale Deckungen hinzufügen.

Mietrückerstattungsschutz

Die Mietrückerstattung hilft Ihnen, alternative Transportmöglichkeiten zu bezahlen, wie ein Mietwagen oder öffentliche Verkehrsmittel, während Ihr Fahrzeug repariert wird. Diese Art von Versicherung deckt nicht Ihre routinemäßigen Wartungsarbeiten oder eine Autovermietung auf Reisen ab – sie tritt ein, nachdem Ihr Auto bei einem versicherten Unfall beschädigt wurde.

Die Mietrückerstattung umfasst in der Regel ein Tages- und ein Gesamtmaximum, wie 20 $ pro Tag, bis zu insgesamt 600 $.

Abschleppdienst oder Straßennotdienst

Dieses optionale Add-on kann die Kosten decken, die üblicherweise mit Pannen am Straßenrand verbunden sind, wie leere Batterien, platte Reifen, Aussperrung oder Abschleppen Ihres Fahrzeugs nach einem Unfall in eine Werkstatt. Diese Deckung ist manchmal automatisch in Ihrer Police enthalten – überprüfen Sie, ob Sie bereits einen Kaufschutz haben.

Lückenversicherung

Wenn Sie riskieren, dass Sie mit Ihrem Autokredit mehr Schulden haben, als Ihr Fahrzeug tatsächlich wert ist, Sie können erwägen, Ihrer Police eine Gap-Versicherung hinzuzufügen. Lücke, oder garantierter Vermögensschutz, hilft, die Differenz zwischen dem, was Ihre Versicherung zahlt, wenn Ihr Auto zusammengezählt wird – normalerweise der aktuelle Barwert Ihres Autos – und dem, was Sie für Ihren Autokredit schulden.

Die Lückenversicherung ist in der Regel für alle Fahrer optional, kann jedoch erforderlich sein, wenn Sie ein Auto leasen.

Welche Deckung – und wie viel – sollte ich bekommen?

Eine Reihe von Faktoren bestimmen die Art der Kfz-Versicherung, die Sie abschließen sollten. Dazu gehören die Mindestanforderungen Ihres Staates, Ihre finanzielle Situation, und ob Sie Ihr Fahrzeug finanzieren oder leasen.

Wenn Sie überlegen, wie viel Abdeckung Sie kaufen sollten, Hier sind ein paar Dinge, über die Sie nachdenken sollten.

Deckungsgrenzen

Bei der Auswahl Ihrer Deckungsgrenzen, Berücksichtigen Sie die von Ihrem Bundesland geforderte Mindestdeckungssumme. Dann, bedenken Sie Ihre finanzielle Situation. Die Kosten für Ihre Prämie steigen, wenn Sie höhere Deckungsgrenzen wählen. Bevor Sie jedoch die Mindestdeckungssumme kaufen, um Ihre monatlichen Prämienkosten niedrig zu halten, Wägen Sie die Prämie, die Sie sich jeden Monat leisten können, gegen den Betrag ab, den Sie im Falle eines Unfalls realistischerweise aus eigener Tasche zahlen könnten.

Ihr Selbstbehalt

Gleiches gilt für Selbstbehalte. Eine höhere Selbstbeteiligung senkt in der Regel Ihre Prämie. Zum Beispiel, eine Police mit 1 $, 000 Selbstbehalt kostet in der Regel weniger als einer mit einem Selbstbehalt von 500 US-Dollar. Aber wenn Ihr Auto repariert werden musste, Hättest du 1 $, 000 zur Deckung der Selbstbeteiligung zur Verfügung?

Was kommt als nächstes?

Nehmen Sie sich die Zeit, um genau herauszufinden, welche Arten von Autoversicherungen – und wie viel – Sie benötigen. Besuchen Sie die Website der Verkehrsbehörde oder des Versicherungskommissariats Ihres Bundesstaates, um zu erfahren, welche Arten von Deckung in Ihrem Bundesstaat erforderlich oder optional sind. zusammen mit den erforderlichen Mindestdeckungssummen.

Sobald Sie bereit sind zu suchen, Schauen Sie sich um und vergleichen Sie die Angebote verschiedener Versicherungsgesellschaften, um eine Police zu finden, die Ihren individuellen Bedürfnissen am besten entspricht.

-

So registrieren Sie meine Coach-Handtasche

Einige Coach-Geldbörsen müssen registriert werden. Über Coach gekaufte Handtaschen haben eine Garantie von sieben Jahren. Während dieser Zeit, Sie können Ihre Geldbörse an die Firma schicken, um sie

-

Wie viel verdient ein Kreuzfahrtschiff-Entertainer?

Kreuzfahrtschiff-Entertainer verdienen ihren Lebensunterhalt, während sie auf hoher See segeln. Über die Jahre, Kreuzfahrtschiffe sind zu einer beliebten Möglichkeit geworden, einen erholsamen und au

-

So ziehen Sie Aktienverluste von Ihren Steuern ab

Das Finanzamt, oder IRS, normalerweise nimmt, aber manchmal gibt es, auch. Und das ist bei allen Aktienverlusten der Fall, die Sie haben. Der Finanzamt ermöglicht es Ihnen, Anlageverluste – sogenannte

-

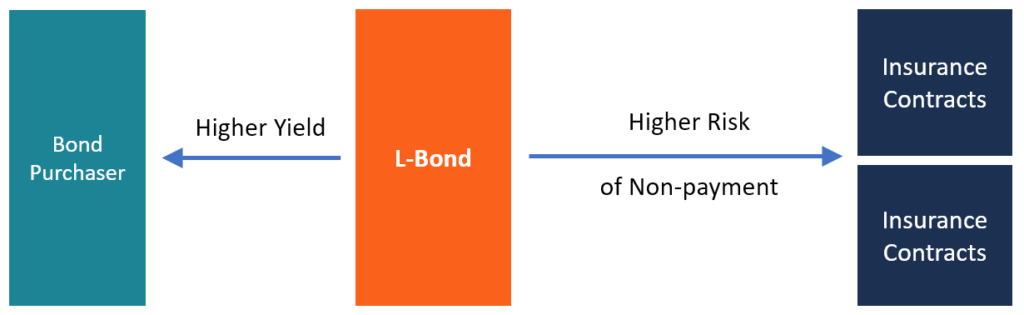

Was ist eine L-Anleihe?

Ein L-Bond bezieht sich auf eine unbewertete Lebensversicherungsanleihe, die den Kauf und die Prämienzahlungen von Lebensversicherungsverträgen finanziert, die auf dem Sekundärmarkt gekauft wurden. Se

Finanzen

- Können Sie eine Hypothek mit schlechter Bonität refinanzieren?

- Was sind die steuerlichen Auswirkungen der Umwandlung einer traditionellen IRA in eine Roth IRA?

- Schlüsselkompetenzen zum Geldverdienen zu entwickeln

- Was ist die Kapitalertragsteuer?

- Was ist das Fama-Französische Drei-Faktoren-Modell?

- Arm vs. Reich:10 Denkgewohnheiten, die Sie jetzt entwickeln sollten

-

So berechnen Sie den Devisenterminkurs

So berechnen Sie den Devisenterminkurs Es ist nicht ungewöhnlich, dass Unternehmen Geschäfte abschließen, die Zahlungen bis zu einem bestimmten Zeitpunkt in der Zukunft aufschieben. Sowohl kleine Unternehmen als auch große Konzerne führen ...

-

Wie man einen Mietwagen von der Versicherung bezahlen lässt

Wie man einen Mietwagen von der Versicherung bezahlen lässt Optionale Mitfahrer in Ihren Kfz-Versicherungspolicen sehen die Zahlung der Mietwagenkosten vor, wenn Ihr Auto nicht zur Verfügung steht. Wie viel und wie lange die Versicherung die Mietwagenkosten üb...

-

Was sind Pivot-Punkte?

Was sind Pivot-Punkte? Pivot Points beziehen sich auf technische Indikatoren, die von Daytradern verwendet werdenDay TradingDas Hauptmerkmal des Daytrading ist, dass der Kauf und Verkauf von Wertpapieren innerhalb desselben...

-

Die 4 besten Tools zum Verfolgen Ihrer Prämienmeilen

Die 4 besten Tools zum Verfolgen Ihrer Prämienmeilen Einer der schwierigsten Aspekte beim Sammeln von Punkten und Meilen besteht darin, alle Ihre Konten im Auge zu behalten. Jede Fluggesellschaft, Hotel, Autovermietung, und Kreditkartenprogramm hat ein ...