Ist ein Zahlungsplan für Zahnspangen eine gute Idee?

Die Kosten für Zahnspangen können Ihnen einen Aufkleberschock geben:Laut der Pennsylvania Dental Association Klammern werden Sie normalerweise zwischen $3, 000 und $10, 000.

Diese Art von Vorabkosten kann für viele Menschen eine Zahnspange unerreichbar machen. Und Ihre Zahnversicherung deckt möglicherweise nicht die gesamten oder sogar einen Teil der Kosten für Zahnspangen ab.

Wie werden Sie also dafür bezahlen? Vielleicht ziehen Sie den von Ihrem Kieferorthopäden angebotenen Zahlungsplan für Zahnspangen in Betracht. Wir werden prüfen, was Sie beachten sollten, bevor Sie diese Art von Schulden aufnehmen, und welche anderen Optionen Sie haben könnten.

- Monatliche Zahlungspläne für Zahnspangen

- Andere Zahlungsmöglichkeiten für Zahnspangen

- Ist ein Zahlungsplan für Zahnspangen eine gute Idee?

Monatliche Zahlungspläne für Zahnspangen

Hosenträger sind teuer, aber sie können die Investition wert sein. Nach Angaben der American Association of Orthodontics gerade Zähne können zu einem positiven Selbstwertgefühl beitragen. Zahnspangen können auch die Beißfähigkeit verbessern, Essen kauen und sogar sprechen – sowie zu einem gesunden Verhalten und weniger Vorfällen von Zahnfleischerkrankungen und -verfall beitragen, laut AAO.

Wenn Sie für Zahnspangen bereit sind, Sie sollten sich zuerst bei Ihrer Zahnversicherungsgesellschaft erkundigen. Ihr Versicherungsplan bietet zwar möglicherweise keinen kieferorthopädischen Versicherungsschutz, Es lohnt sich zu überprüfen, ob es einen Teil der Behandlung abdeckt.

Sobald Sie eine Schätzung haben, was Sie aus eigener Tasche bezahlen müssen, Sie können mit der Suche nach Zahlungsplänen für Zahnspangen beginnen. Wenn Sie bereits einen Kieferorthopäden ausgewählt haben, der Ihnen gefällt, Sie können sie fragen, ob sie Zahlungspläne für Zahnspangen anbieten.

Ein Finanzierungsplan würde es Ihnen ermöglichen, die Behandlungskosten in monatlichen Raten über einen bestimmten Zeitraum zu verteilen. Und manche Kieferorthopäden bieten ihren Patienten sogar 0%-Finanzierungspläne an.

Wenn Sie einen Zahlungsplan für Zahnspangen durch Ihren Kieferorthopäden in Betracht ziehen, Stellen Sie sicher, dass sie einen Drittanbieter verwenden, um Ihnen Guthaben anzubieten, oder ob sie die Abrechnung intern abwickeln. Sie werden auch wissen wollen, welche Zahlungsmethoden akzeptiert werden und ob Sie die automatische Abrechnung einrichten können.

Aber bevor Sie eine endgültige Entscheidung treffen, Vielleicht möchten Sie andere Finanzierungsarten in Betracht ziehen.

Andere Zahlungsmöglichkeiten für Zahnspangen

Wenn Ihr Kieferorthopäde keine Zahlungspläne anbietet oder Sie einfach eine andere Route erkunden möchten, Sie haben möglicherweise andere Optionen, um die Kosten für Zahnspangen zu verteilen.

Persönlicher Loa n

Eine weitere Finanzierungsmöglichkeit ist die Beantragung eines Privatkredits. Sie können einen Privatkredit bei einer Bank beantragen, Kreditgenossenschaft oder Online-Kreditgeber. Sie können auch nach Kreditgebern suchen, die medizinische Kredite anbieten.

Sie benötigen eine starke Kreditwürdigkeit, um sich für die besten Preise zu qualifizieren. aber wie ein Zahlungsplan für Zahnspangen durch Ihren Kieferorthopäden, Privatkredite ermöglichen es Ihnen auch, Zahlungen über einen bestimmten Zeitraum zu verteilen.

Kreditkarte

Eine weitere Option, die in Betracht gezogen werden sollte, ist die Zahlung der Behandlung mit einer Kreditkarte. Die Aufnahme langfristiger hochverzinslicher Kreditkartenschulden ist normalerweise keine gute Idee, da Sie am Ende möglicherweise hohe Zinsen zahlen und Schwierigkeiten haben, die Schulden zurückzuzahlen.

Wenn Sie sich jedoch für ein Einführungsangebot von 0 % effektiver Jahreszins qualifizieren und zuversichtlich sind, den vollen Betrag vor Ablauf der Einführungsrate auszahlen zu können, es kann eine gute Option sein.

Ist ein Zahlungsplan für Zahnspangen eine gute Idee?

Ob ein Ratenzahlungsplan sinnvoll ist, hängt von Ihren persönlichen und finanziellen Verhältnissen ab. Hier sind vier Dinge, die Sie beachten sollten, bevor Sie sich für einen monatlichen Zahlungsplan entscheiden.

1. Haben Sie mehrere Angebote erhalten?

Es kann eine gute Idee sein, eine Zweitmeinung von einem anderen Kieferorthopäden einzuholen. Verschiedene Kieferorthopäden können verschiedene Behandlungspläne empfehlen, was unterschiedliche Kosten bedeuten kann.

Und der Preis der Behandlung kann von einem Kieferorthopäden zum anderen variieren. Die American Association of Orthodontists sagt, dass die meisten Kieferorthopäden kostenlose Beratungen anbieten, Es kostet Sie also möglicherweise nichts, Angebote von verschiedenen Praxen einzuholen.

2. Können Sie sich die monatlichen Zahlungen leisten?

Eines der wichtigsten Dinge, die Sie berücksichtigen sollten, ist, ob Sie sich die Zahlungen leisten können. Wenn Sie einen Privatkredit oder eine Kreditkarte aufnehmen und Ihre monatlichen Zahlungen nicht pünktlich leisten können, Ihr Kredit wird einen Schlag hinnehmen.

Nehmen Sie sich die Zeit, Ihr Budget zu überprüfen und zu entscheiden, ob ein Zahlungsplan für Sie finanziell sinnvoll ist oder ob Sie lieber Geld sparen sollten.

3. Wie viel Zinsen werden Sie am Ende zahlen?

Sie sollten auch berücksichtigen, wie viel Geld der Zahlungsplan Sie am Ende an Zinsen kosten wird. Wenn Sie sich für eine 0%-Finanzierung durch Ihre Kieferorthopäde qualifizieren können, Dann kann es sich lohnen, einen monatlichen Zahlungsplan abzuschließen.

Aber wenn Ihre einzige Möglichkeit darin besteht, die Kosten für Zahnspangen von einer Kreditkarte abzubuchen – und Ihnen kein Einführungsangebot von 0% effektiver Jahreszins zur Verfügung steht – dann ist es wahrscheinlich am besten, zu warten und das Geld für die Behandlung zu sparen.

4. Können Sie bei voller Zahlung einen Rabatt erhalten?

Wenn Sie das Geld zur Hand haben und vollständig bezahlen können, Sie können möglicherweise Geld bei den Kosten für Zahnspangen sparen. Fragen Sie Ihren Kieferorthopäden, ob er einen Rabatt für die vollständige Vorauszahlung anbietet.

Ein Skonto bei Vorauszahlung kann zu erheblichen Einsparungen führen. Zum Beispiel, wenn die Behandlung $6 kostet, 000 und Sie erhalten 10% Rabatt, Sie sparen insgesamt 600 US-Dollar.

Was kommt als nächstes?

Die Verpflichtung zu einem Zahnspangen-Zahlungsplan ist eine persönliche finanzielle Entscheidung. Hier sind ein paar Fragen, die Sie sich stellen sollten, während Sie darüber nachdenken.

- Bietet mein Kieferorthopäde einen Rabatt für die vollständige Zahlung?

- Könnte ich eine beträchtliche Anzahlung leisten, um die monatlichen Zahlungen zu reduzieren?

- Kann ich Geld von einem flexiblen Ausgabenkonto (FSA) oder einem Gesundheitssparkonto (HSA) verwenden, um bei Zahlungen zu helfen?

- Habe ich eine Zweitmeinung bei einem anderen Kieferorthopäden eingeholt?

- Bietet mein derzeitiger Kieferorthopäde einen zinslosen Finanzierungsplan an?

- Kann ich mich für einen zinsgünstigen Privatkredit oder eine Einführung von 0% effektiver Jahreszins auf einer Kreditkarte qualifizieren?

- Wenn ich erwäge, einen Zahlungsplan anzunehmen, kann ich mir die monatlichen zahlungen leisten?

- Ist es für mich sinnvoller zu warten und zu sparen, um die Behandlung vollständig zu bezahlen?

-

Was ich aus der Arbeit bei einer Bank gelernt habe

Foto:dleafy Mein Chef hat mich in meinen letzten beiden Leistungsgesprächen gefragt, was mir an meinem Job Spaß macht und jedes Mal, Ich sage, dass dieser Job mich in meinem Privatleben zehnmal reich

-

China stoppt 42 Unternehmen vom Börsengang unterzieht sie einer Untersuchung, weitere strenge Maßnahmen angekündigt

Der Chinesische Regierung schreckt nicht vor Regulierungsbemühungen zurück, um seine Kontrolle über den Privatsektor auszuweiten. In den letzten Tagen, das Chinesische Aufsichtsbehörde für den Wert

-

Wie viel Geld verdient eine Dentalhygienikerin pro Woche?

Dentalhygienikerinnen haben eine wichtige Aufgabe. Dentalhygienikerinnen haben eine wichtige Aufgabe im Bereich der Mundpflege. Sie reinigen weiche und harte Ablagerungen von den Zähnen der Patienten

-

Muss ich meine Frau zu meiner Autoversicherung hinzufügen?

Jeder Staat hat eine Agentur, die die Praktiken der Autoversicherungsunternehmen regelt. Fast alle Staaten verlangen, dass ein registriertes Fahrzeug eine Art Versicherung hat, aber die Gesetze unters

Finanzen

-

So heben Sie Geld ohne Bankomatkarte ab

So heben Sie Geld ohne Bankomatkarte ab Obwohl es hilfreich ist, eine Bankomat-Debitkarte zur Hand zu haben, Sie benötigen möglicherweise Bargeld von Ihrem Bankkonto, und die Karte ist nirgends in Sicht. Gott sei Dank, Die Verwendung der Ba...

-

Der Skandal mag vorbei sein, aber die Ethik des LIBOR bleibt grundlegend fehlerhaft

Der Skandal mag vorbei sein, aber die Ethik des LIBOR bleibt grundlegend fehlerhaft Als ich Trader bei HSBC war, Stadtbank, Crédit Agricole und Merrill Lynch, In der Lage zu sein, jeden Tag den London Interbank Offered Rate (oder LIBOR) genau vorherzusagen, war ein zentraler Teil mei...

-

Wenn es richtig ist, „nichts“ für Ihr Portfolio zu tun

Wenn es richtig ist, „nichts“ für Ihr Portfolio zu tun Einer der größten Tests für Investoren – und, für versierte Anleger, Eine der größten Chancen – ist, wie sie sich verhalten, wenn der Markt steinig wird. Es gibt im Wesentlichen zwei Dinge, die jede...

-

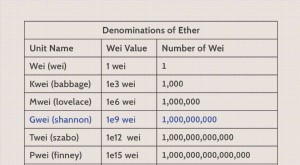

Gwei (Ethereum)

Gwei (Ethereum) Was ist Gwei? Gwei ist eine Bezeichnung für die Kryptowährung Ether (ETH), die im Ethereum-Netzwerk verwendet wird. Ethereum ist eine Blockchain-Plattform, wie Bitcoin, bei denen Benutzer miteinande...