Ist die Lebensversicherung steuerpflichtig?

Dieser Artikel wurde von unseren Redakteuren und Christina Taylor auf Fakten geprüft. MBA, Senior Manager der Steuerabteilung für Credit Karma Tax®. Es wurde für das Steuerjahr 2020 aktualisiert.

Individuell, Lebensversicherungen und Steuern sind kompliziert. Wenn sie sich kreuzen, Es mag schwierig sein, zu wissen, was vor Ihnen liegt:steuerfreies Einkommen oder eine hohe Steuerrechnung?

Die gute Nachricht ist, dass Auszahlungen von Lebensversicherungen an Einzelpersonen im Allgemeinen nicht der Bundeseinkommensteuer unterliegen.

Das bedeutet jedoch nicht, dass die Lebensversicherung niemals die Bundessteuern beeinflusst. Lassen Sie uns einige Situationen besprechen, in denen Auszahlungen steuerpflichtig sind und nicht. wann Prämien Teil Ihrer Steuerrechnung sein können – und wie Sie Ihre Lieben am besten vor einer möglichen Steuerschuld schützen können.

- Wann ist die Auszahlung einer Lebensversicherung nicht steuerpflichtig?

- Wann ist eine Auszahlung steuerpflichtig?

- Unterliegen die Auszahlungen der Lebensversicherung der Erbschaftsteuer?

- Wann sind Lebensversicherungsprämien steuerpflichtig?

- Nächste Schritte:Möglichkeiten zur Absicherung von Lebensversicherungserlösen

Wann wird eine Lebensversicherung ausgezahlt nicht steuerpflichtig?

Allgemein, Lebensversicherungsleistungen, die an einzelne Begünstigte ausgezahlt werden, unterliegen nicht der Bundeseinkommensteuer. Das liegt daran, dass Sie die Auszahlungen aus der Lebensversicherung nicht in Ihr Bruttoeinkommen einbeziehen oder sie dem IRS melden müssen.

Betrachten wir ein Beispiel:Sie sind der Begünstigte der Police einer anderen Person, wie ein Elternteil oder Ehepartner, und eine Auszahlung aus der Police erhalten, wenn die versicherte Person verstirbt. Da Sie der genannte Begünstigte sind, Sie müssen auf diese Auszahlung keine Bundeseinkommensteuer zahlen.

Wenn Sie die von der Police abgedeckte Person sind, an einer unheilbaren Krankheit leiden und Leistungen im beschleunigten Todesfall beziehen (die Ihnen zu Lebzeiten ausgezahlt werden), diese sind in der Regel auch nicht steuerpflichtig.

Wann ist eine Auszahlung steuerpflichtig?

Aber wie oben erwähnt, in bestimmten Situationen, Sie müssen möglicherweise alle oder einen Teil der Erträge aus der Lebensversicherung versteuern.

Zinsen sind steuerpflichtig

Wenn Sie eine Lebensversicherungsauszahlung mit aufgelaufenen Zinsen erhalten, Sie müssen diese Zinsen wahrscheinlich versteuern. Dies kann der Fall sein, wenn die Police so eingerichtet ist, dass der Versicherer die Auszahlung zum Zeitpunkt des Todes des Versicherungsnehmers einbehalten und nach einer bestimmten Zeit an den Begünstigten freigibt. Oder, diese Regel kann gelten, wenn Sie sich für eine Ratenzahlung entscheiden und der Spediteur Zinsen zahlt.

Barübergabe ist teilweise steuerpflichtig

Wenn Sie eine Police gegen Bargeld abgeben, Sie müssen möglicherweise Steuern auf alle Einnahmen zahlen, die die Kosten der Police übersteigen. Dies beinhaltet in der Regel den Gesamtbetrag der Prämien, die Sie für die Police bezahlt haben, abzüglich etwaiger Rabatte, Dividenden, nicht zurückgezahlte Kredite oder erstattete Prämien, die nicht anderweitig in den Einnahmen enthalten sind, die Sie dem IRS melden.

Die Übertragung der Police ist teilweise steuerpflichtig

Wenn Sie Bargeld oder eine andere Entschädigung zahlen, um eine Police auf Sie zu übertragen (anstatt eine Standardauszahlung zu erhalten), Sie müssen wahrscheinlich Bundeseinkommensteuer auf den Teil des Versicherungswerts zahlen, der den Betrag übersteigt, den Sie für die Übertragung zahlen (zuzüglich aller von Ihnen gezahlten Prämien und bestimmter anderer steuerpflichtiger Beträge). Zum Beispiel, Wenn Sie 5 $ bezahlt haben, 000, um eine Police mit $45 in Besitz zu nehmen, 000 Sterbegeld, und keine Prämien oder andere anrechenbare Beträge gezahlt hat, Sie müssen wahrscheinlich 40 US-Dollar versteuern, 000.

Häufige FrageWas ist der Unterschied zwischen einer Risikolebensversicherung und einer Risikolebensversicherung?

Term Life und Whole Life (auch bekannt als Dauerversicherung) unterscheiden sich in vielerlei Hinsicht. Ein wesentlicher Unterschied besteht darin, dass eine Risikolebensversicherung für eine bestimmte Zeit abdeckt. Wenn Sie während der Laufzeit sterben, die Police zahlt ein Sterbegeld. Das ganze Leben gilt für dein ganzes Leben und zahlt sich aus, wenn du stirbst.

Unterliegen die Auszahlungen der Lebensversicherung der Erbschaftsteuer?

Wie der Name schon sagt, Erbschaftsteuer kann auf den Nachlass einer natürlichen Person erhoben werden, was der IRS als alles ansieht, was eine Person besitzt oder an der sie ein Interesse hat, wenn sie stirbt.

Basierend auf dieser Definition, Die an einen Begünstigten ausgezahlten Erlöse aus einer Lebensversicherung zählen nicht zu seinem Nachlass – denn dieses Geld gehört nicht dem Versicherten. Sie gehört nach dem Tod der versicherten Person ihren Begünstigten.

Aber wenn die Police das Sterbegeld an den Nachlass der versicherten Person zahlt, eher als Nutznießer, Es ist möglich, dass der Betrag der Erbschaftsteuer unterliegt.

Große Nachlässe im Wert von 11,58 Millionen US-Dollar oder mehr (Grenzwert für 2020) können der Nachlasssteuer des Bundes unterliegen. Aber nur wenige Grundstücke sind so groß. Im Jahr 2018, nur 0,19% der Nachlässe unterlagen der Bundesnachlasssteuer, laut einer Analyse des Tax Policy Center von Bundesdaten.

Wann sind Lebensversicherungsprämien steuerpflichtig?

Während die Auszahlungen von Lebensversicherungen im Allgemeinen nicht steuerpflichtig sind, wenn Sie der Begünstigte sind, es ist möglich für einige Gruppenlebensversicherungen Prämien der Bundeseinkommensteuer unterliegen.

Wenn Ihr Arbeitgeber Ihnen eine Gruppenrisikolebensversicherung von mehr als 50 US-Dollar gewährt, 000 als Nebenleistung, Sie müssen die Prämien für diese Deckung möglicherweise in Ihr Einkommen einrechnen, abzüglich der Beiträge, die Sie während des Steuerjahres an den Plan geleistet haben. Aber wenn die Todesfallleistung der Lebensversicherung weniger als 50 US-Dollar beträgt, 000, Sie müssen die Prämien in der Regel nicht als Einkommen anrechnen.

Nächste Schritte:Möglichkeiten zur Absicherung von Lebensversicherungserlösen

Die Lebensversicherung ist eine Möglichkeit, Ihre Lieben nach Ihrer Abwesenheit finanziell abzusichern. Der einfachste Weg, ihnen zu helfen, Steuern auf die Auszahlung aus Ihrer Lebensversicherung zu vermeiden, besteht darin, sie als Begünstigte zu benennen. anstatt Ihren Nachlass zu benennen.

Aber wenn Ihre finanzielle Situation komplex ist, oder Ihr Nachlass kann der Erbschaftssteuer unterliegen, Es ist wahrscheinlich eine gute Idee, einen Finanzberater oder Steuerberater zu konsultieren, der Sie über Möglichkeiten zur Minimierung der steuerlichen Auswirkungen beraten kann. wie ein unwiderruflicher Lebensversicherungstrust. Und ein Lebensversicherungsspezialist kann Ihnen möglicherweise helfen zu verstehen, welche Lebensversicherungsprodukte für Ihre spezielle Situation am besten geeignet sind.

Relevante Quellen: IRS:Erlöse aus der Lebensversicherung und der Invalidenversicherung | IRS-Publikation 525:Steuerpflichtiges und nicht steuerpflichtiges Einkommen (2019) | IRS:Erbschaftssteuer | IRS-Publikation 559:Überlebende, Ausführende und Administratoren (2019)

Christina Taylor ist Senior Manager of Tax Operations bei Credit Karma Tax®. Sie verfügt über mehr als ein Dutzend Jahre Erfahrung im Bereich Steuern, Rechnungswesen und Betriebswirtschaft. Christina gründete ihre eigene Buchhaltungsberatung und leitete diese über sechs Jahre. Sie hat ein Online-Produkt zur Steuervorbereitung für Heimwerker mitentwickelt, sieben Jahre als Chief Operating Officer tätig. Sie ist eingeschriebener Agent, der derzeitige Schatzmeister der National Association of Computerized Tax Processors und hat einen Bachelor in Betriebswirtschaft/Rechnungswesen vom Baker College und einen MBA vom Meredith College. Du findest sie auf LinkedIn .

-

Banken sollten das Konzentrationsrisiko auf dem Wohnungsmarkt nicht unterschätzen

Die Einschätzung australischer Banken zum Risiko, das Hypothekenstress für unsere Wirtschaft und die eigene Lebensfähigkeit der Banken darstellt, ist besorgniserregend. Shayne Elliott, Der CEO der ANZ

-

Was ist Liquidität und warum ist sie für Unternehmen wichtig?

Unternehmen brauchen Bargeld, um sich über Wasser zu halten. Auch bei gesunden Umsätzen wenn Ihr Unternehmen kein Geld für den Betrieb hat, es wird darum kämpfen, erfolgreich zu sein. Der Blick auf di

-

Ethereum:Was ist das und warum ist der Preis parabolisch geworden?

Der Preis der zweitgrößten Kryptowährung der Welt, Äther, erreichte mit 1 US-Dollar ein neues Allzeithoch 440 (£1, 050)am 19. Januar. Dies durchbrach einen früheren Höchststand vor drei Jahren und gab

-

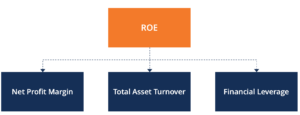

Was ist die DuPont-Analyse?

In den 1920er Jahren, Das Management der DuPont Corporation hat ein Modell namens DuPont Analysis für eine detaillierte Bewertung der Rentabilität des Unternehmens entwickelt. Die DuPont-Analyse ist e

Finanzen

-

Warum eine IRA sinnvoll ist, auch wenn sie nicht steuerlich absetzbar ist

Warum eine IRA sinnvoll ist, auch wenn sie nicht steuerlich absetzbar ist Wenn es um die Beitragszahlung zur Altersvorsorge geht, Viele Leute werden keine IRA finanzieren, wenn der Beitrag nicht steuerlich absetzbar ist. Das wirft eine interessante Frage auf: ist der Hauptz...

-

Was ist eine erweiterte PIP-Abdeckung?

Was ist eine erweiterte PIP-Abdeckung? Die Autoversicherung ist ein Flickenteppich von Gesetzen in den Vereinigten Staaten, und genaue Versicherungsanforderungen variieren zwischen den Staaten. PIP, oder Personenschutz, ist in einigen Bund...

-

Die drängende Frage des Jahrzehnts:Ist Bitcoin die neue globale Währung?

Die drängende Frage des Jahrzehnts:Ist Bitcoin die neue globale Währung? Seit Beginn der Pandemie Fast alles, einschließlich der Wirtschaft, ist ins Stocken geraten, außer vielleicht Bitcoin, das einen dramatischen Bullenlauf erlebt hat. Das digitale Asset hat es geschafft...

-

So verkaufen Sie Ihr Auto selbst – Tipps für den maximalen Wert

So verkaufen Sie Ihr Auto selbst – Tipps für den maximalen Wert Wenn Sie ein neues Auto kaufen, tauschst du dein altes auto beim händler ein – oder versuchst du es selbst zu verkaufen? Wenn Sie es an den Händler tauschen, du könntest dich selbst betrügen. Auch wen...