Was ist ein stornierter Scheck und warum benötige ich einen?

Einfach gesagt, ein stornierter Scheck ist ein Scheck, den Ihre Bank ausbezahlt hat.

Sobald das Geld von Ihrem Konto abgebucht wurde, Die Bank storniert den Scheck, damit er nicht wiederverwendet werden kann. Der Scheck dient dann auch als Quittung und Beweis dafür, dass Sie den gezogenen Betrag an den Verkäufer oder Dienstleister gezahlt haben, der den Scheck eingelöst hat.

Sie fragen sich vielleicht, wann Sie einen Scheck verwenden müssen, wenn so viele Einzelhändler Debitkarten mit einem Visa- oder Mastercard-Logo akzeptieren. Aber gelegentlich – von einer Anzahlung für ein Auto bis zur Zahlung Ihrer Miete, oder sogar nur für Reparaturen zu Hause – Sie müssen möglicherweise nach einem Scheck greifen, wenn Ihr Verkäufer oder Verkäufer nicht für die Annahme von Debit- oder Kreditkarten eingerichtet ist.

Was passiert, wenn der von Ihnen ausgestellte Scheck eingelöst wird, das Unternehmen jedoch keine Aufzeichnungen darüber findet oder behauptet, Sie hätten nicht bezahlt? Als Zahlungsnachweis bzw. Möglicherweise müssen Sie bei Ihrer Bank einen stornierten Scheck anfordern. Wir helfen Ihnen zu verstehen, was ein stornierter Scheck ist. und wie und wann Sie möglicherweise eine von Ihrer Bank erhalten müssen.

- Was ist ein stornierter Scheck?

- Warum brauche ich eine Kopie eines stornierten Schecks?

- Stornierter Scheck vs. Zahlungsstopp

- So suchen Sie nach stornierten Schecks

Was ist ein stornierter Scheck?

Ein stornierter Scheck ist ein Scheck, den Ihre Bank bearbeitet und ausbezahlt hat. Sobald es gelöscht ist, die ausstellende Bank archiviert sie, kann also nicht wiederverwendet werden.

Denken Sie daran, dass die Bank des Verkäufers verschiedene Methoden verwenden kann, um das Geld von Ihrem Konto auf ihres zu überweisen. einschließlich der Nutzung einer elektronischen Clearingstelle, oder über die Scheckeinzugsdienste des Federal Reserve Banking Systems zu gehen.

Wenn Ihre Bank einen Papierscheck verarbeitet, oder „löscht“ den Scheck, es zieht das Geld von Ihrem Konto ab und gibt das Geld an die Person oder den Händler, die Sie mit Ihrem Scheck bezahlt haben. Der bezahlte Scheck, oder stornierter Scheck, dient jetzt als Ihre Quittung.

Heute, Schecks werden meist schnell und elektronisch abgewickelt, und Banken sind nicht verpflichtet, Ihnen Ihre stornierten Schecks zurückzugeben. Während alle verarbeiteten Schecks auf Ihrem monatlichen Kontoauszug erscheinen, Ihre Bank oder Kreditgenossenschaft kann auch einen „Ersatzscheck, ” Dies ist eine Papierkopie Ihres stornierten Schecks. Dieser Ersatzscheck kann rechtlich referenziert werden, als wäre es der ursprüngliche Scheck. Und Ihr Online-Banking-Portal kann Ihnen möglicherweise ein herunterladbares Bild Ihres stornierten Schecks zur Verfügung stellen.

Warum brauche ich eine Kopie eines stornierten Schecks?

Es können mehrere Situationen auftreten, in denen Sie möglicherweise einen stornierten Scheck benötigen. möglicherweise, um eine Auszahlung von Ihrem Bankkonto anzufechten oder als Nachweis der Transaktionshistorie zu dienen. Hier sind einige häufige Probleme, mit denen Sie möglicherweise konfrontiert werden.

- Beanstandung eines Fehlers mit Ihrer Bank — Zum Beispiel, Sie haben möglicherweise einen Scheck hinterlegt oder jemanden mit einem Scheck bezahlt, aber keine der Parteien kann eine Aufzeichnung der Zahlung finden.

- Bereitstellung einer Spendenquittung – Neben einem Brief oder einer Quittung Möglicherweise benötigen Sie eine Kopie Ihres stornierten Schecks als Nachweis für die Steuerzeit.

- Nachweis über eine Steuerzahlung — Wenn Sie eine Zahlung an den Internal Revenue Service geleistet haben, aber keine Aufzeichnungen darüber vorliegen, ein stornierter Scheck könnte als Beweis dienen. Wenn seit dem Versand Ihres Steuerschecks zwei Wochen vergangen sind und Ihre Zahlung nicht bestätigt wurde, eine stornierte Scheckkopie könnte als Beweis für Ihren Fall dienen.

- Lösung von Zahlungsproblemen zwischen Unternehmen oder Banken — Wenn jemand behauptet, von Ihrem Scheck nicht bezahlt worden zu sein, ein stornierter Scheck oder eine monatliche Abrechnung, die auf den Scheck verweist, kann die Zahlung nachweisen.

Stornierter Scheck vs. zurückgegebener Scheck

Wie unterscheidet sich ein stornierter Scheck von einem zurückgegebenen Scheck?

Ein zurückgegebener Scheck ist das Papieräquivalent einer abgelehnten Debit- oder Kreditkartentransaktion. Ihre Bank hat versucht, einen Scheck einzulösen und den versprochenen Betrag bereitzustellen. aber Sie haben leider nicht genügend Geld, um den Scheck zu begleichen. Dies führt zu einem zurückgegebenen Scheck, die nicht erfolgreich eingelöst wurde – und es können zusätzliche Gebühren anfallen, da die Bank möglicherweise mehrmals versucht, den Scheck erneut einzulösen. Erkundigen Sie sich bei Ihrer Bank, ob sie unzureichende Gebühren erhebt und ob sie mehrere Versuche unternimmt, Ihre Schecks einzulösen.

Stornierter Scheck vs. Zahlungsstopp

Auch wenn sie gleich klingen mögen, ein Zahlungsstopp und ein stornierter Scheck unterscheiden sich grundlegend. Allgemein, wenn Sie einen Scheck mit einem Zahlungsstopp versehen, die Bank wird den Scheck nicht einlösen, wenn der Scheckinhaber ihn zur Zahlung einreicht. Beispiel:Angenommen, Sie haben einen Scheck an einen Freund bezahlt und dieser ist verloren gegangen – und Sie möchten vermeiden, dass ein Fremder den Scheck findet und einlöst. In dieser Situation, Sie können eine Zahlungssperre für den Scheck beantragen.

Es gibt bestimmte Situationen, in denen ein Zahlungsstopp nicht ausgeführt werden kann, B. nicht genügend Informationen zur Verfügung stellen, um den Scheck zu identifizieren oder die Bank rechtzeitig zu benachrichtigen.

Einige Banken erheben möglicherweise eine Gebühr für das Stoppen der Zahlung eines Schecks. Erkundigen Sie sich bei Ihrem Finanzinstitut, um mehr über die Kosten zu erfahren.

So suchen Sie nach stornierten Schecks

Wenn Sie einen stornierten Scheck an Sie zurücksenden müssen, es kann nicht einfach sein, es in die Hände zu bekommen. Das liegt daran, dass Banken Ihnen keine physischen Kopien Ihrer stornierten Schecks zur Verfügung stellen müssen. Daher ist es wichtig, die Richtlinien Ihrer Bank zum Erhalt einer Kopie zu verstehen. Hier sind zwei Möglichkeiten, einen stornierten Scheck zu erhalten.

- Nutzung Ihrer Online-Banking-Plattform — Viele Banken bieten Bilder von stornierten Schecks an, die Sie herunterladen können. Wie lange sie online verfügbar sind, ist von Bank zu Bank unterschiedlich.

- Fordern Sie ein Exemplar in der Filiale oder telefonisch an — Wenn Sie Zugriff auf einen stornierten Scheck benötigen, der nicht online verfügbar ist, Sie können möglicherweise weiterhin eine Kopie von einem Bankschalter anfordern oder die Kundendienstnummer anrufen. In der Regel, Banken und Kreditgenossenschaften sind verpflichtet, Kopien eingezogener Schecks sieben Jahre lang aufzubewahren. Der Zugriff auf einen älteren stornierten Scheck kann mit einer Gebühr verbunden sein. Erkundigen Sie sich daher bei Ihrer Bank oder Kreditgenossenschaft.

Endeffekt

Stornierte Schecks dienen als Quittung für jeden Scheck, den Sie möglicherweise ausgestellt haben, nachdem er vom Empfänger eingelöst wurde. Wenn Sie verstehen, wie sie funktionieren und wann Sie eine benötigen, Sie können bereit sein, sie für Steuerzwecke zu verwenden, eine Zahlung nachweisen oder möglicherweise zur Beilegung einer anderen Zahlungsstreitigkeit beitragen.

-

2 erstklassige Investmentfonds von T. Rowe Price für 2021

Getty Images Wenn Sie auch nur die kleinsten Anstrengungen unternommen haben, um qualitativ hochwertige Produkte zu recherchieren, kostengünstige Fondsprodukte, Die Chancen stehen gut, dass Sie auf

-

Geldzusammenführungskonten – legitim oder Betrug?

Was würden Sie sagen, wenn Ihnen jemand sagen würde, dass Sie durch den Kauf eines Softwareprogramms und das Befolgen der Anweisungen Ihre 30-jährige Hypothek in 11 Jahren abbezahlen könnten und Sie d

-

Fidelity 401 (k) Härtefall-Entzugsregeln

Wenn Sie Ihren Fidelity 401 (k) vorzeitig abheben, müssen Sie in Ihrer Steuererklärung mehr schulden. Geld von einem Fidelity 401(k) abheben, bevor Sie das Rentenalter erreichen, Es ist nicht so einf

-

9 beste und einfache Möglichkeiten, um von zu Hause aus mehr Geld zu verdienen

Die Suche nach einfachen Möglichkeiten, um von zu Hause aus Geld zu verdienen, war eine harte Nuss. Aber dank moderner Technik Es hat viele Türen geöffnet, um problemlos Geld zu verdienen, während Sie

Finanzen

-

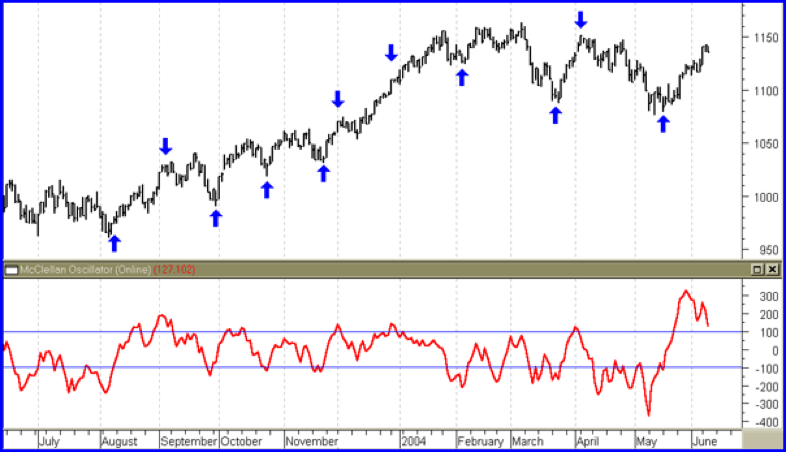

Der McClellan-Oszillator

Der McClellan-Oszillator Jeder Trader und Analyst verlässt sich darauf, oder Studium, verschiedene technische IndikatorenFinanceCFIs Finanzartikel sind als Anleitungen zum Selbststudium konzipiert, um wichtige Finanzkonzepte ...

-

Warum ich mich für Miete statt Kauf entscheide

Warum ich mich für Miete statt Kauf entscheide Die herkömmliche Weisheit besagt, dass der Kauf eines Hauses eine klügere finanzielle Entscheidung ist als die Miete. Jedoch, Wohneigentum ist eine große Entscheidung, und es kann eine teure Option se...

-

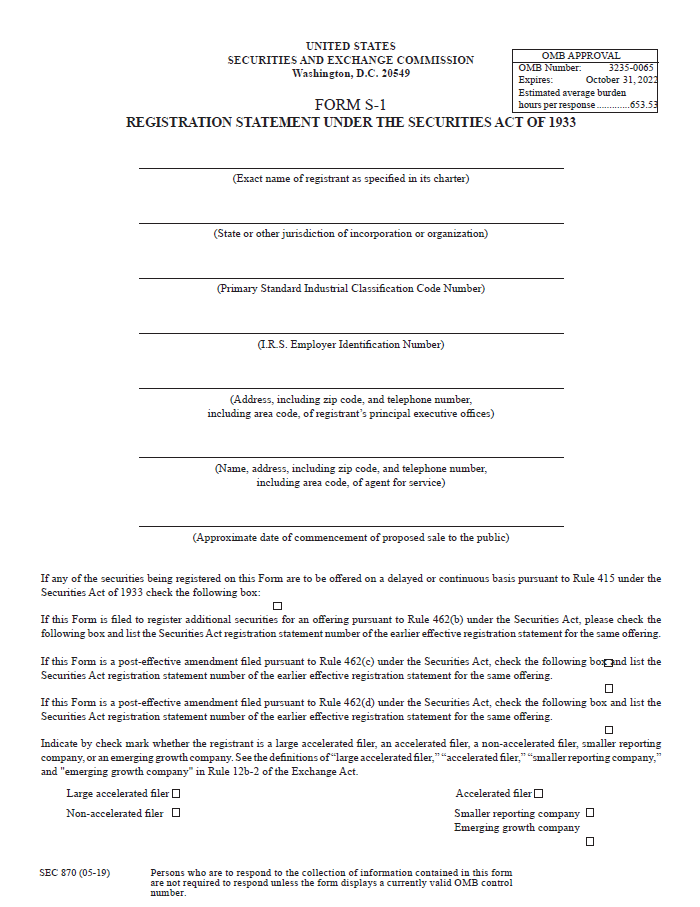

Was ist das SEC-Formular S-1?

Was ist das SEC-Formular S-1? SEC-Formular S-1 ist eine Einreichung, die erforderlich ist, um die Wertpapiere von Unternehmen, die an die Börse gehen möchten, bei der U.S. Securities and Exchange Commission (SEC) zu registrieren. ...

-

Was ist Nettovolumen?

Was ist Nettovolumen? Das Nettovolumen wird verwendet, um die Differenz zwischen dem Uptick-Volumen und dem Downtick-Volumen eines Wertpapiers anzuzeigen. Das Uptick-Volumen ist das Volumen der Aktien eines Unternehmens, d...