Aufbau eines Notfallfonds:Eine Kurzanleitung

Dieser Beitrag enthält einige Affiliate-Links von Marken, die wir verwenden und lieben, die uns helfen, Clever Girl Finance auszubauen! Bitte sehen unsere Angaben für mehr Informationen.

Das Leben passiert die ganze Zeit, und es ist schwer vorherzusagen, wann oder wie Überraschungen eintreffen werden. Trotz dieser Tatsache, nur 41 % der Amerikaner könnten 1 $ decken, 000 Notfall mit Einsparungen.

Es kann sein, dass Ihr Einkommen gekürzt wird oder Sie Ihren Job verlieren und nicht schnell genug einen neuen Job finden. Als Ergebnis, Sie haben möglicherweise Schwierigkeiten, Ihre Rechnungen zu bezahlen. Oder es könnte sein, dass Ihr Auto einen platten Reifen bekommt, Ihr Wasserkocher ist kaputt, oder Sie müssen ein Notfall-Flugticket kaufen.

All dies sind Situationen, in denen ein Notfallfonds den Unterschied ausmachen kann. Und angesichts der Unberechenbarkeit des Lebens, Es ist sehr wichtig, Ihre Notfalleinsparungen zu priorisieren.

Was ist ein Notfallfonds, und warum ist es wichtig?

Wie der Name schon sagt, Ihr Notfallfonds, auch als Notfallsparen bekannt, soll Ihnen helfen, ungeplante Lebensumstände und Notfälle zu überstehen. Wenn Sie einen Vorrat an Bargeld haben, auf den Sie zurückgreifen können, wenn das Leben passiert, müssen Sie sich nicht auf Kredite verlassen oder Schulden machen, um Ihre Situation zu lösen.

Es ist der Unterschied zwischen einer unerwarteten Panne Ihres Autos und der Verwendung von Bargeld, das Sie bereits für genau diesen Zweck zur Seite gelegt haben, oder dem Ausschöpfen einer Kreditkarte und der Frage, wie Sie später bezahlen können.

Letzteres Szenario bedeutet eine zusätzliche oder höhere Kreditkartenzahlung, mehr Schulden, und mehr Geldsorgen, um die man sich sorgen muss. Und wichtiger, Sie sind jetzt weiter von Ihren finanziellen Zielen entfernt. Dies kann stark demotivierend sein.

Also im Wesentlichen, Sie können sich Ihren Notfallfonds als eine Art Versicherung vorstellen. Eine Versicherungspolice, die Sie selbst erstellen und die Ihre finanziellen Ziele intakt hält.

Wie unterscheidet sich ein Notfallfonds von einem sinkenden Fonds?

Während Ihr Notfallfonds als Geld fungiert, um Sie aus ungeplanten Lebensumständen zu retten, ein sinkender Fonds wird in der Regel für geplante anstehende einmalige oder unregelmäßige Ausgaben wie die routinemäßige Autowartung oder Urlaubsersparnisse verwendet. zum Beispiel.

Wie viel Notfall-Ersparnis sollten Sie haben?

Im Idealfall, Ihr Ziel sollte es sein, 3-6 Monate Ihres Lebensunterhalts in Notfällen zu sparen. Bevor Sie denken, dies sei unerreichbar, Es ist wichtig zu wissen, dass sich dies auf Ihre "grundlegenden Lebenshaltungskosten" bezieht. Im Wesentlichen, wie viel benötigst du mindestens, um dein Essen zu bezahlen, Gehäuse, Kerndienstprogramme, und Transport? Klingt diese Nummer erreichbarer?

Die Sache ist, Wenn in unserem Leben alles schön und rosig ist, Wir neigen dazu, uns damit wohl zu fühlen, Geld für "nice to have" Dinge auszugeben. Jedoch, Ihr Notfallsparen konzentriert sich wirklich auf Ihre "Must-haves, “, die für Ihr Leben und Überleben unerlässlich sind.

Denken Sie daran, dass Ihr Notfallfonds möglicherweise breiter sein muss als nur Ihre grundlegenden Lebenshaltungskosten. Es geht darum, zu erkennen, was sich ergeben könnte, und dem entgegenzukommen, wenn Sie Ihren Fonds aufbauen.

Zum Beispiel, wenn Sie ein 10 Jahre altes Auto fahren, Es ist mehr als wahrscheinlich, dass bald eine größere Reparatur erforderlich ist. Sie sollten also die Kosten für diese potenzielle Reparatur außerhalb einer routinemäßigen Wartung in Ihren Sparplan einbeziehen.

Durch einen Sparplan, Was möglicherweise Notfälle sein könnten, sind jetzt bloße Unannehmlichkeiten.

Davon abgesehen, Ein guter erster Meilenstein ist es, 1 USD zu sparen, 000. Dies kann die meisten elementaren Notfälle abdecken und ist ein guter Betrag, wenn Sie sich auf andere dringende finanzielle Ziele wie die Rückzahlung hochverzinslicher Schulden konzentrieren müssen.

Notsparen, wenn Sie Single sind

Wenn Sie Single sind, je mehr Sie an Ersparnissen haben, desto besser, Daher wäre es ratsam, sich ein Ziel von mindestens 6 Monaten zu setzen. Dies liegt einfach daran, als Einzelperson, Sie haben vielleicht niemanden, auf den Sie für finanzielle Unterstützung zurückgreifen können.

Notsparen, wenn Sie verheiratet sind

Wenn Sie verheiratet oder in einer Beziehung sind und ein zweites Einkommen haben, auf das Sie zurückgreifen können, Sie können mit 3 Monaten als Ziel beginnen und es auf 6 Monate erhöhen, sobald Sie 3 Monate Ersparnis erreicht haben. 3 Monate, weil es zwei Einkommen gibt und es weniger wahrscheinlich ist, dass Sie beide für die gleiche Zeit arbeitslos sind, zum Beispiel. Ich werde, jedoch, betonen Sie, dass je mehr Sie für Notfälle sparen können, desto besser. 12 Monate Ersparnis wären unglaublich, insbesondere bei wirtschaftlicher Unsicherheit wie einer Rezession.

Wie baut man einen Notfallfonds auf?

3 bis 6 Monate Einkommen für Notfälle aufzusparen klingt nach viel, aber wenn Sie mit dem Sparen beginnen, dann können Sie im Laufe der Zeit sparen, bis Sie schließlich Ihr Ziel erreichen. Erinnern, der Geldbetrag, den Sie sparen, soll 3 bis 6 Monate Ihres Lebensunterhalts decken, also deine Wohnung, dein Essen, und Ihr Transport NICHT Ihre nicht wesentlichen und schön zu haben. Wenn ein Notfall eintritt, Sie sollten Ihren Notfallfonds nutzen und dann planen, ihn später aufzufüllen. Hier sind einige wichtige Möglichkeiten, um Ihren Notfallfonds aufzubauen:

Überlege dir den Betrag, den du sparen musst

Um zu ermitteln, wie viel Sie für Ihren Notfallfonds sparen müssen, Sie müssen 3-6 Monate Ihrer wesentlichen Lebenshaltungskosten berechnen. Erinnern, Zu den wesentlichen Lebenshaltungskosten gehören Ihre Unterkunft, Lebensmittel, medizinische Ausgaben, usw. Also, Nehmen wir an, der Gesamtbetrag Ihrer wesentlichen Lebenshaltungskosten beträgt 2 USD. 000 im Monat. Sie berechnen 2 $, 000 um die Anzahl der Monate, für die Sie sparen müssen, wie 3-6 Monate. Das bedeutet, dass Sie $6 sparen müssen, 000-$12, 000 auf Ihrem Notsparkonto, um Ihren Lebensunterhalt zu decken.

Das mag überwältigend klingen, Sie können jedoch sicherstellen, dass Sie Ihre Grundausgaben decken können, indem Sie auf dieses Ziel hinarbeiten. Anstatt sich auf das große Ziel zu konzentrieren, zerlegen Sie es in kleinere Ziele. Zum Beispiel, Machen Sie es sich zum Ziel, Ihren ersten $1 zu sparen, 000 für Ihren Notfallfonds. Dies ist ein leichter zu erreichendes Ziel, und schließlich, Sie bauen Ihr Notfall-Ersparnis auf den benötigten Betrag auf.

Bauen Sie Einsparungen in Ihr Budget ein

Der einfachste Weg, um Ihre Notfalleinsparungen aufzubauen, besteht darin, das Sparen zu einem Teil Ihres Budgets zu machen. Machen Sie es sich zum Ziel, jede Woche einen bestimmten Prozentsatz Ihres Gehalts oder einen bestimmten Betrag für Ihre Notfalleinsparungen zu sparen. Zum Beispiel, Sie könnten jede Woche 10 bis 15 % Ihres Gehalts oder einen festen Betrag von 50 $ sparen. Eine weitere einfache Möglichkeit, mit dem Sparen zu beginnen, besteht darin, unter Ihren Verhältnissen zu leben. Indem Sie Einsparungen in Ihr Budget aufnehmen, Sie werden Ihren Notfallfonds schnell aufstocken und auf unerwartete Ereignisse vorbereitet sein.

Automatisieren Sie Ihre Finanzen

Um der Versuchung vorzubeugen, Geld auszugeben, anstatt es zu sparen, Sie sollten Ihre Finanzen automatisieren. Die Automatisierung Ihrer Finanzen bedeutet, dass Sie Ihre Rechnungen und Spareinlagen automatisch bezahlen lassen. Zum Beispiel, Sie können über Ihren Arbeitgeber automatische Einzahlungen auf Ihr Notsparkonto einrichten. Sie können auch automatische Überweisungen über Ihre Bank einrichten, um sicherzustellen, dass Sie regelmäßig in Ihren Notfallfonds einzahlen. Die Automatisierung Ihrer Finanzen kann Geldpannen verhindern und Ihnen helfen, einfacher Geld zu sparen.

Sparen Sie Rückerstattungen und Boni

Es ist einfach, Steuerrückerstattungen durchzublasen und Boni zu zahlen, aber das ist Geld, das Ihre Noteinsparungen schnell erhöhen kann. Anstatt einzukaufen, dieses zusätzliche Einkommen in Ihren Notfallfonds einzahlen. Betrachten Sie es als ein Ass im Loch, wenn das Leben Ihnen eine schlechte Hand wirft, wie ein unerwarteter Arbeitsplatzverlust. Das Speichern Ihrer Rückerstattungen und Boni kann verhindern, dass Sie Kreditkartenschulden anhäufen und Geld von Freunden oder Familie leihen müssen.

Wo sollten Sie Ihre Notfall-Ersparnisse aufbewahren?

Ihr Notfallfonds sollte leicht zugänglich und liquide sein. Diesen Weg, Sie können darauf zugreifen, wenn Sie es brauchen, ohne warten oder einen Liquidationsschlag hinnehmen zu müssen. Behalte das im Hinterkopf, binden Sie Ihre Ersparnisse nicht an der Börse oder in Immobilien. Ein verzinsliches Sparkonto oder ein Einlagenzertifikat sind gute Orte, um Ihr Notgeld aufzubewahren.

Ist es verlockend, Ihre Notfall-Ersparnisse auszugeben? Ziehen Sie in Erwägung, automatische Einzahlungen auf ein Bankkonto bei einer anderen Bank einzurichten, die nicht mit Ihrem Hauptkonto verbunden ist. Ebenfalls, überspringen Sie die Schecks und die Debitkarte. Machen Sie es sich so einfach wie möglich, um Versuchungen zu vermeiden.

Abschließend

Ein Notfallfonds ist unerlässlich und sollte Teil der allgemeinen Finanzpläne aller sein. Machen Sie das Sparen für einen Notfallfonds zu einer Ihrer Top-10-Geldbewegungen in diesem Jahr! Das Letzte, was Sie wollen, ist, finanziell zurückgeworfen zu werden, indem Sie nicht bereit sind, mit den Dingen umzugehen, wenn das Leben passiert. Beginnen Sie also noch heute mit dem Sparen für Ihren Fonds!

-

Der Wert eines altmodischen Besuchs in Ihrer Bankfiliale

Der Aufstieg von Online- und Mobile-Banking hat die Finanzdienstleistungsbranche, wie wir sie kennen, verändert. Die einmalige wöchentliche Fahrt in die Filiale vor Ort können Kunden längst bequem v

-

7 Geld-Lektionen, die Kinder von der Zahnfee lernen können

Mein erster Besuch von der Zahnfee ist meine erste konkrete Erinnerung daran, Geld in der Hand zu halten. Ich rannte zum Schlafzimmer meiner Eltern und rief aufgeregt:Ich habe ein Viertel! Genau gen

-

Arten von Dächern für Versicherungen

Sie werden überrascht sein, dass nicht alle Dachtypen von der Hausratversicherung gleich behandelt werden. Einige sind problemlos versicherbar, aber einige erfordern zusätzliche Inspektionen zu versic

-

Wann begann das Online-Banking?

Ein Paar vor einem Computer beim Online-Banking. Finanzinstitute bieten ihren Kunden seit 1981 Zugang zu ihren Konten von zu Hause aus per Telefon und seit 1994 über das Internet an. Geldtransfers zw

Finanzen

- Was ist Mosaiktheorie?

- Wie Sie Ihre Finanzen krisenfest machen

- So verbessern Sie Ihre Kreditwürdigkeit, um einen Privatkredit zu erhalten

- 23 tolle persönliche Finanztipps, die Ihnen helfen, Ihr Vermögen aufzubauen

- 10 Möglichkeiten, die Umzugskosten zu senken

- 11 Bücher über persönliche Finanzen von schwarzen Frauen

-

8 Wege, um zu entscheiden, wo Sie im Ruhestand leben möchten

8 Wege, um zu entscheiden, wo Sie im Ruhestand leben möchten Hugh Whitaker/Kultur/Getty Images Wenn Sie nicht jeden Tag zur Arbeit gehen müssen, Sie haben mehr Freiheit bei der Wahl des Wohnorts im Ruhestand. Eine landesweite Umfrage, die letztes Jahr für B...

-

Was ist der Unterschied zwischen Platinum- und Signature-Kreditkarten?

Was ist der Unterschied zwischen Platinum- und Signature-Kreditkarten? Platinum- und Signature-Kreditkarten Platin-Kreditkarten sind der Goldstandard der Kreditkarten. Platinum-Karten werden an vermögende Kartennutzer mit ausgezeichneter Bonität ausgegeben. In den letzt...

-

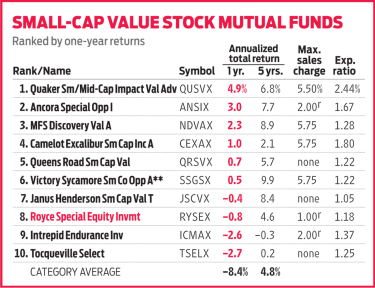

Royce Special Equity Fund gewinnt durch weniger Verluste

Royce Special Equity Fund gewinnt durch weniger Verluste Bargeld ist bei Royce Special Equity (RYSEX) immer König. Die Manager Charles Dreifus und Steve McBoyle möchten über ausreichend Mittel verfügen, um Aktien zu erwerben, wenn sie Gelegenheiten sehen. D...

-

9 Schritte zur finanziellen Freiheit

9 Schritte zur finanziellen Freiheit MM Hinweis:Dies ist ein Gastbeitrag des 29-jährigen Millennial Money-Lesers Todd Kunsman. Um mehr über die Schaffung finanzieller Freiheit zu erfahren, Schauen Sie sich den Podcast zur finanziellen ...