Warum investieren besser sein kann als Schulden zurückzuzahlen

Die Wahl fällt schwer:Einerseits Sie verstehen die Notwendigkeit, frühzeitig mit Investitionen zu beginnen, damit das Wunder der Compoundierung für Sie funktioniert; auf der anderen Seite, Du weißt, dass, wenn du Schulden hast, diese Zahlungen zu leisten, behindert die Fähigkeit, das Wunder der Compoundierung zu nutzen.

So, Was sollten Sie mit den 500 Dollar tun, die Sie haben – investieren oder die Schulden abzahlen? Die Antwort ist nicht so einfach, wie manche sie sich vorstellen.

Gründe, zuerst Schulden zurückzuzahlen

1. Katastrophengefahr

Wie ich im Artikel über den Beginn der Altersvorsorge erwähnt habe, Das Leben ist nicht immer fair oder freundlich. Die meisten von uns sind für alles auf einen Gehaltsscheck angewiesen:Miete oder Hypothek, Lebensmittel, Gas, Dienstprogramme und so weiter. Wenn etwas passiert, als ob du deinen Job verlierst, Scheidung oder schwere Krankheit, diese Schecks werden kleiner, oder kann sogar vorübergehend verschwinden. Wir können einige unserer Ausgaben wie Benzin, Kleidung, etc. Aber manche Dinge lassen sich nicht zurückschneiden. An der Spitze dieser Liste stehen normalerweise Miet- oder Hypothekenzahlungen und diese monatlichen Zahlungen, die alle anderen Formen von Schulden erfordern. Sie können diese in Zeiten des Prozesses nicht zurückschneiden.

Es kommt noch schlimmer:Die Banken oder Kreditkartenunternehmen, die Ihnen das Geld geliehen haben, drängen auf die Rückzahlung. Wenn Sie einen Autokredit haben, sie können kommen und dir deine Räder wegnehmen.

Deswegen, Der erste Grund, die Schuldentilgung an die erste Stelle der Liste der zu zahlenden Dinge zu setzen, besteht darin, das Risiko zu beseitigen, dass Ihnen im Falle einer unvorhergesehenen Katastrophe schlimme Dinge passieren.

2. Interesse

Sie zahlen Zinsen für das Geld, das Sie sich leihen – normalerweise einen viel höheren Zinssatz, als Sie für Ihre Investition erwarten können. Nehmen wir an, Ihr Autokredit wird mit 8 Prozent verzinst. Tatsächlich Alle Zahlungen, die Sie für dieses Darlehen leisten, bringen Ihnen 8 Prozent ein … normalerweise viel mehr als die ungefähr 2 Prozent, die Sie auf einem CD- oder Sparkonto verdienen können.

3. Verbesserung des Lebensstils

Die Disziplin, Schulden zurückzuzahlen und sich dann rauszuhalten, überträgt sich auf eine Denkweise. Diese Schulden-ist-Schlecht-Mentalität lässt Sie unweigerlich Impulskäufe in Frage stellen, Dies ist oft der Hauptgrund für Verbraucherschulden. Anstatt diesen neuen Lexus mit einer monatlichen Leasingrate von 399 US-Dollar zu bekommen, Sie finden einen gebrauchten Honda Accord, den Sie gegen Bargeld kaufen können, oder ein viel kleineres (und kürzeres) Darlehen. Nach zwei, drei Monaten, Sie entdecken, dass Sie nicht so viel verlieren, wenn Sie den Lexus meiden. Du klopfst dir selbst auf die Schulter; und das nächste Mal kommt die Versuchung, sich zu verschulden, es wird leichter zu entkommen.

Ein weiteres Beispiel:Statt eine wohlverdiente Karibikkreuzfahrt auf Ihre Kreditkarte zu schreiben, Sie richten ein Sparkonto ein, um es nächstes Jahr zu tun. Bis nächstes Jahr rollt, Sie haben sich ein paar andere Urlaubsoptionen überlegt, manche schöner und manche billiger. Sie fühlen sich nach einem schöneren Urlaub besser … und keine Schulden.

4. Freiheit

Zahlungen zu leisten ist ein Gefängnis. Sicher, Sie lassen dich nach Hause gehen, aber Ihre Bewegungen werden sehr eingeschränkt. Es gibt viele unvorhergesehene Gelegenheiten, die täglich auf unserem Radar durchkreuzen, wie zum Beispiel der bevorstehende Börsengang von Ferrari. Wäre es nicht schön, bei einer der gefragtesten Marken der Menschheitsgeschichte mitzumachen, und Ihr Geld möglicherweise verdreifachen wie diejenigen, die beim Börsengang von Facebook aufspringen könnten? Oder sagen wir, ein Kollege hat eine Situation, in der er den schönen Urlaub, für den er bereits bezahlt hat, nicht antreten kann. Sie können es für ein Drittel des Preises abholen, aber Sie haben 24 Stunden Zeit, um zu springen.

Wenn Sie Zahlungen leisten, man kann nur die nase gegen die fensterscheibe drücken und sehnsüchtig auf diese gelegenheiten starren wie ein armer kerl zu weihnachten. Ohne Zahlungen, obwohl, Sie hätten die Freiheit, sie zumindest ernsthaft in Betracht zu ziehen.

Dies sind vier starke Gründe, warum Sie die Rückzahlung aller Schulden zu Ihrer obersten Priorität machen sollten. und das Investieren auf den zweiten Platz Ihrer finanziellen Prioritätenliste.

Nicht so schnell. Nichts im Leben ist jemals einfach (außer Schokolade für Ihre Liebsten zu kaufen). Diese Medaille hat noch eine andere Seite.

Gründe, zuerst zu investieren

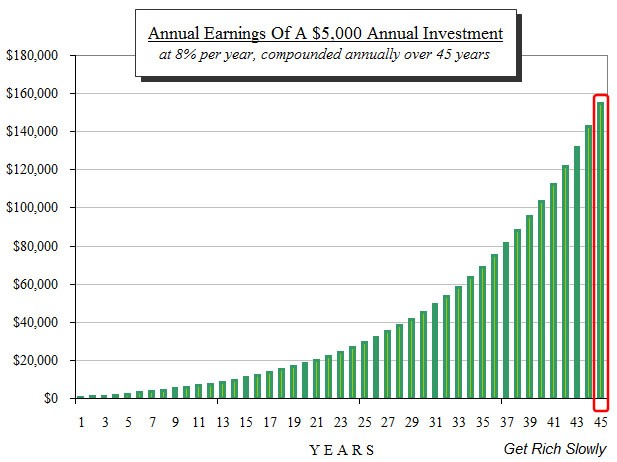

1. Compoundierung

In einem früheren Beitrag, Sie haben gesehen, wie dramatisch das Wunder der Compoundierung ist. Zur Erinnerung, hier ist die tabelle:

Sie könnten versucht sein, die Zinsen, die Sie im ersten Jahr verdienen, zu berücksichtigen, wenn Sie Ihre Anlageerträge mit den Zinsen für Ihre Schulden vergleichen.

Das ist ein großer Fehler!

Egal in welchem Jahr Sie investieren, Du wirst immer erhalten Sie die Zinsen (oder Erträge) des ersten Jahres. Das einzige, was sich geändert hat, ist, wenn Sie es bekommen. Es gibt, jedoch, Es gibt keine Garantie, dass Sie die Einnahmen des letzten Jahres jemals erhalten werden. Das hängt davon ab, wie früh Sie beginnen.

Was Sie verlieren, wenn Sie ein Jahr später beginnen, ist das letzte Jahreseinkommen. Wenn Sie ein Jahr später mit der Investition beginnen, Du wirst niemals Holen Sie sich das Rekordergebnis des letzten Jahres. Wenn Sie zwei Jahre warten, um mit Ihrer Investition zu beginnen, Sie verlieren das Einkommen der letzten zwei Jahre.

Und, Es spielt fast keine Rolle, in was Sie investieren. Die Chancen stehen gut, dass die Erträge des letzten Jahres viel höher sein werden als die Zinsen, die Sie im ersten Jahr für Schulden zahlen.

Dies ist etwas, was die meisten Leute übersehen, wenn sie den Vergleich zwischen Schulden und Investitionszinsen anstellen.

2. Der Kalender

Die beiden am häufigsten verwendeten Mechanismen zur Altersvorsorge, die heute von den meisten Menschen verwendet werden, sind Pensionspläne mit direktem Arbeitgeberbeitrag. wie das allgegenwärtige 401(k), 403(b) Pläne, und IRAs. Was viele übersehen ist diese Pläne sind an den Kalender gebunden :Sobald Sie ein bestimmtes Datum überschritten haben (normalerweise der 15. April jedes Jahres), Sie können nicht zurückgehen und aufholen. Wenn Sie Ihren Beitrag geleistet haben, es steigt in den zusammengesetzten Zug ein. Jedoch, Wenn du einen Jahreszug verpasst, es ist für immer weg.

Sobald Sie das Wunder der Compoundierung verstanden haben, wie in der obigen Tabelle gezeigt, Sie verstehen, wie wichtig es ist, jedes Jahr einen Investitionsbeitrag zu leisten, um den vollen Nutzen aus den Finale Jahresrückgabe.

Es gibt auch ein Limit für wie viel Sie können jedes Jahr einen Beitrag leisten. Im normalen Verlauf der Ereignisse Kalender und Beitragsgrenzen haben nicht so viel Einfluss; aber für den Fall, dass Sie einen Glücksfall bekommen, wie eine Erbschaft, Bonus- oder Abfindungszahlung, Sie können nicht zurückgehen und Nachholbeiträge zu diesen Altersvorsorgeplänen leisten. Sie können den diesjährigen Beitrag maximieren und das war's.

Jedoch, es gibt in der Regel keine Begrenzung, wie viel Schulden Sie zurückzahlen können, So können Sie 30 oder 40 Jahre Schulden mit einem einzigen Glücksfall zurückzahlen (nur durch die Höhe begrenzt).

Natürlich, keiner von uns ist garantiert, dass ein Glücksfall aber sie passieren. Deswegen, Sie könnten am Ende viel besser dastehen, wenn Sie Ihre Investitionsbeiträge aufrechterhalten und unvorhergesehene Einnahmen (groß oder klein) verwenden, um bei der Schuldentilgung voranzukommen.

Was sollte man tun?

Das Schlaue, selbstverständlich, soll keine Schulden haben, und dann investieren Sie alles, was Sie können. Jedoch, Wenn Sie Pech haben (oder zu spät zur Party der Finanzklugheit kommen, wie ich) hast du diesen Luxus nicht.

Viele Leute sind fest davon überzeugt, dass eine Strategie (ihre) der einzige Weg ist. Manche sagen, Schulden müssen zuerst kommen, andere bestehen darauf, dass es sich besser auszahlt, zuerst zu investieren. Die Wahrheit ist, dass sich keine zwei Menschen in der gleichen Position befinden und deshalb, es kann keine Einheitslösung geben.

Wenn Sie Investitionen an die erste Stelle setzen, Sie haben den höheren eventuellen Gewinn; aber um das zu tun, Sie müssen das Risiko eingehen, dass Ihre Einkommensquelle niemals beeinträchtigt wird. Nicht jeder ist in der Lage, dieses Risiko einzugehen. Andere ziehen die Sicherheit heute einfach einem nebelhaften Vorteil vor, der so weit in der Zukunft liegt, dass er vielleicht nie eintrifft. Ihre Risikobereitschaft bestimmt, auf welche Seite des Zauns Sie fallen. Sie können auch feststellen, dass die Umstände eine Veränderung bei der Strategie.

Jahrelang, meine Frau und ich lebten sparsam und vermieden alle Schulden außer unserer Hypothek. Jedoch, Als der Aktienmarkt in der Großen Rezession stockte, Ich habe mir jeden Cent geliehen, den ich gegen meinen 401(k)-Plan (normalerweise das ultimative Tabu) für den Kauf einer Vorzugsaktie mit 30 Prozent pro Jahr aufgrund des ungewöhnlich niedrigen Aktienkurses konnte. Ich bettelte und lieh mir Geld (um die Grenze beim Stehlen zu ziehen) und kaufte alles, was ich konnte. Das war die einzige Investition, die unser Vermögen drehte. Als sich der Markt erholte, Ich habe genug verkauft, um all unsere Schulden zu begleichen, und hatte noch viele Male mehr übrig. Das habe ich nie wieder gemacht, weil sich manche Gelegenheiten nur einmal im Leben ergeben. Zu diesen Zeiten, es ist besser, pragmatisch als dogmatisch zu sein.

Schlussendlich, jede Person muss entscheiden, in welche Richtung ihre Risikobereitschaft sie lenkt. Das Beste, auf das wir alle hoffen können, ist genug Einsicht, um eine fundierte Entscheidung zu treffen.

Stehen Sie vor dem Dilemma, Ihre Schulden abzubauen oder zu investieren? Wie sind Sie an dieses Dilemma herangegangen, und was war das Endergebnis? Wenn Sie es noch einmal tun müssten, Würden Sie die gleiche Entscheidung treffen oder ändern?

-

Wie es wirklich ist, für einen Mitfahrdienst zu fahren

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Was ist Zero-Based Budgeting (ZBB)?

Zero-Based Budgeting (ZBB) ist eine Budgetierungstechnik, die Mittel auf der Grundlage von Effizienz und Notwendigkeit und nicht auf der Grundlage des Budgetverlaufs zuweist für Rechnungslegungszwecke

-

Gilt 401K als beitragsorientierter Plan?

Es gibt verschiedene Arten von Altersvorsorgeplänen. Der 401(k) ist ein vom Arbeitgeber geförderter Ruhestandsplan, der 1980 gegründet wurde. Sein Name stammt von dem Abschnitt des Internal Revenue S

-

Was ist Volatilität?

Die Volatilität ist ein Maß für die Preisschwankungsrate eines WertpapiersMarktfähige WertpapiereMarktfähige Wertpapiere sind unbeschränkte kurzfristige Finanzinstrumente, die entweder für Beteiligung

Finanzen

-

Vor- und Nachteile von staatlichen 457(b)-Rentenplänen

Vor- und Nachteile von staatlichen 457(b)-Rentenplänen Wie sein bekannterer Bruder – der 401(k) – ist ein 457(b)-Rentenplan eine steuerbegünstigte Möglichkeit, für den Ruhestand zu sparen. Aber der 457(b) ist speziell für Mitarbeiter von Landes- und Kommu...

-

Was ist FX-Carry-Trade?

Was ist FX-Carry-Trade? FX-Carry-Trade, auch als Currency Carry Trade bekannt, ist eine Finanzstrategie, bei der die Währung mit dem höheren ZinssatzZinssatzEin Zinssatz bezieht sich auf den Betrag, den ein Kreditgeber einem...

-

Was tun, wenn das Coronavirus Ihr Einkommen kürzt?

Was tun, wenn das Coronavirus Ihr Einkommen kürzt? Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

Kryptowährung für Anfänger

Kryptowährung für Anfänger Der einfachste Weg, alles zu beschreiben, was Sie über Kryptowährung wissen müssen Hier ist eine Anleitung zur Kryptowährung für Anfänger. Wir bieten einfache Antworten auf Fragen wie was ist Krypto...