Ausgabenquote versus Sparquote

Jahrelang, Ich habe argumentiert, dass Ihre Sparquote die wichtigste Zahl bei der persönlichen Finanzierung ist. Die „Sparrate“ in der Welt der persönlichen Finanzen ist dasselbe wie der Gewinn in der Geschäftswelt. Wir alle wissen, dass ein Unternehmen Gewinne erwirtschaften muss, um zu wachsen und zu gedeihen. Aber was die meisten Leute nicht erkennen, ist, dass die Menschen auch Profit brauchen.

Je größer die Kluft zwischen Ihrem Einkommen und Ihren Ausgaben ist, desto schneller sind Sie in der Lage, Ihr Vermögen zu vergrößern und Ihre Ziele zu erreichen.

Letzte Woche, der immer ausgezeichnete Michael Kitces hat einen interessanten Artikel veröffentlicht, der argumentiert, dass Ausgabenraten wichtiger sind als Sparraten. Er schreibt:

Die meisten Haushalte haben Mühe zu sparen, weil am Ende des Monats kein Geld mehr übrig ist zu in erster Linie sparen. Denn technisch gesehen ist ihr Problem nicht eine zu niedrige Sparquote; es ist ein Ausgabenrate das ist zu hoch.

Als ich anfing, Kitces' Artikel zu lesen, Ich dachte, er pflückt Nissen. Letztendlich, Sparquote und Ausgabenquote sind zwei Seiten derselben Medaille. Es stellt sich heraus, jedoch, Kitces hat einen guten Punkt.

Sparquote vs. Ausgabenquote

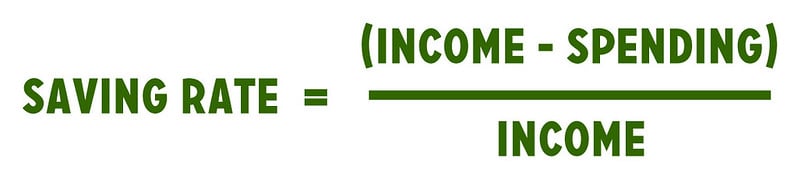

Ihre Sparrate – und beachten Sie, dass sie nicht „Sparquote“ – wird berechnet, indem Ihr Gewinn (Ihr Einkommen abzüglich Ihrer Ausgaben) durch Ihr Einkommen geteilt wird.

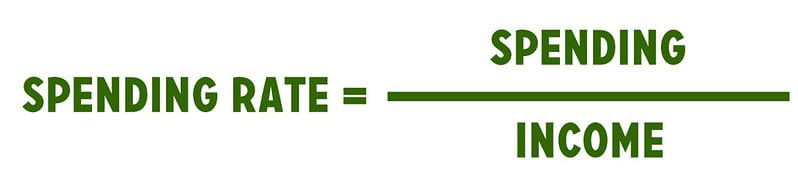

Ihre Ausgabenrate wird berechnet, indem Sie Ihre Ausgaben durch Ihr Einkommen teilen.

Wie Sie an den Gleichungen sehen können, Sparquote und Ausgabenquote sind einfach das Gegenteil von einander. Wenn Sie eine Ausgabenquote von 80 % haben, Dann haben Sie eine Sparquote von 20 %. Wenn Sie eine Sparquote von 5 % haben, dann haben Sie eine Ausgabenquote von 95 %.

Deswegen, Es ist leicht, die Verfolgung Ihrer Ausgabenrate als unnötige Übung abzutun. Diese Zahl ist in Ihrer Sparquote implizit enthalten!

Kitces argumentiert jedoch, dass es sinnvoll ist, die Aufmerksamkeit vom Sparen auf das Ausgeben zu verlagern, da Sparen im Wesentlichen, ein Nebeneffekt. Die beiden Zahlen, die Sie in dieser Gleichung tatsächlich kontrollieren, sind Ihre Einnahmen und Ausgaben. Sparen ist ein Nebenprodukt. Es ist kein primärer Faktor, sondern ein sekundärer. Diese Beobachtung ist subtil, aber wichtig.

Als Nebeneffekt speichern

In den letzten paar Jahren, Ich habe einen scheinbar vergeblichen Kreuzzug angeführt, um die Leute davon zu überzeugen, dass sie den Schuldenabbau nicht zu ihrem primären finanziellen Ziel machen sollten. Das mag verrückt erscheinen, aber ich habe gründe.

Ich habe viele Fälle gesehen, in denen Leute es sich zur Aufgabe gemacht haben, sich von den Schulden zu befreien, aber sobald sie schuldenfrei sind, fallen sie gleich wieder in schlechte finanzielle Gewohnheiten zurück. Ähnlich, Ich sehe jetzt, wie Menschen finanzielle Unabhängigkeit als Ziel verfolgen, und einige, die es schaffen, erkennen, dass es nicht das Allheilmittel ist, auf das sie gehofft hatten.

Mir, Sowohl der Schuldenabbau als auch die finanzielle Unabhängigkeit sollten als Nebenwirkungen . Sie sind das Nebenprodukt anderer wichtigerer finanzieller Entscheidungen. Wenn Sie Ihr Einkommen steigern und Ihre Ausgaben reduzieren, Sie Wille aus den Schulden kommen. Es wird passieren, ohne dass du es dir zum Ziel gesetzt hast. Und wenn Sie sich über Ihre persönliche Mission im Klaren sind, dann Sie Wille finanzielle Unabhängigkeit erlangen – wenn FI ist auf diese besondere Mission ausgerichtet. (FI passt nicht zu jedem Lebenszweck.)

Kitces half mir zu erkennen, dass die Sparquote auch ein Nebeneffekt ist. „Der wahre Schlüssel zum Sparen ist nicht das ‚Sparen‘ selbst, aber vernünftig und umsichtig einstellen Ausgaben Richtlinien, " er schreibt. Er hat recht.

In der fundamentalen Vermögensgleichung Die beiden Variablen, die Sie kontrollieren, sind Ihr Einkommen und Ihre Ausgaben. Sie haben keine direkte Kontrolle über Ihre Ersparnisse. Das steigt oder fällt in Abhängigkeit von den anderen beiden Faktoren.

- Wenn Sie Ihre Ausgaben reduzieren, Ihre Sparquote steigt. Wenn Sie Ihre Ausgaben erhöhen, Ihre Sparquote sinkt.

- Wenn Sie Ihr Einkommen erhöhen, Ihre Sparquote steigt. Wenn Ihr Einkommen sinkt, Ihre Sparquote sinkt.

Wenn Sie mehr sparen möchten, du kannst dir nicht sagen, "Diesen Monat, Ich werde mich darauf konzentrieren, 10 % statt 5 % beiseite zu legen.“ Damit Ihre Ersparnis steigt, du musst deine anpassen Ausgaben (oder Ihr Einkommen). Um 10 % beiseite zu legen, Sie müssen 90 % Ihres Einkommens anstelle von 95 % ausgeben.

Kontrollieren Sie, was Sie kontrollieren können

Der Hauptgrund, warum ich die Verschiebung von der „Sparquote“ zur „Ausgabequote“ mag, ist, dass sie den Fokus auf das legt, was Sie tatsächlich können tun um Ihre Situation zu verbessern. Nebenwirkungen können nicht direkt verbessert werden. Sie müssen Anpassungen an primären Ursachen vornehmen, und in diesem Fall sind die Hauptursachen für Ihre Sparquote Ihr Einkommen und Ihre Ausgaben. Von diesen beiden, Sie haben viel mehr Kontrolle über Ihre Ausgaben.

Versteh mich nicht falsch. Sie sollten unbedingt alles tun, um mehr Geld zu verdienen. Werde besser erzogen. Arbeiten Sie härter und intelligenter. Erfahren Sie, wie Sie Ihr Gehalt verhandeln. Aber Möglichkeiten zur Einkommenssteigerung sind selten. Möglichkeiten, Ausgaben zu reduzieren, gibt es jeden Tag.

Ich glaube, dass es die wichtigste Fähigkeit ist, proaktiv zu werden, um Ihr finanzielles Leben zu verbessern. Sie können üben, proaktiv zu sein, indem Sie Ihre Ausgabenquote reduzieren. Wie?

- Der beste Weg, weniger auszugeben, besteht darin, Ihre Wohnkosten zu senken. Für die durchschnittliche amerikanische Familie, Wohnen ist die größte monatliche Ausgabe – und um a riesig Rand. Nein, Hohe Wohnkosten sind nicht schnell oder einfach zu beheben. Ich verstehe es. Aber billigeres Wohnen ist der beste Weg, um Ihre Ausgabenrate zu senken.

- Der Transport ist die zweitgrößte Ausgabe im durchschnittlichen amerikanischen Budget. Am allerbesten, es ist eine Werbebuchung, die drastisch gekürzt werden kann heute , wenn du den Mut hast. Es braucht Zeit, um an einen günstigeren Ort zu wechseln. Sie können mit dem Bus oder dem Fahrrad zur Arbeit fahren, sobald Sie der Meinung sind, dass die Unannehmlichkeiten die finanzielle Belohnung wert sind.

- Eine andere Möglichkeit, proaktiv zu sein, besteht darin, die wiederkehrenden monatlichen Ausgaben zu reduzieren. Heutzutage, die meisten von uns haben eine ganze Reihe von Abonnements und wiederkehrenden Gebühren. Ich bin sehr schuldig. Zum Beispiel, Ich habe Spotify-Abonnements bezahlt, Pandora, und Apple-Musik. Plus, Ich bezahle für Netflix und Hulu und YouTube TV. Das ist absurd, und ich weiß es. Aber ich bin nicht allein. Ich habe mit vielen anderen gesprochen, die sich monatliche Abonnements anhäufen, bis sie ihren Cashflow erheblich belasten.

So, tut Ausgabenquote wichtiger als Sparquote? Stimme ich der Prämisse des Artikels von Kitces zu? Ja und nein.

Da die Ausgabenquote die mathematische Umkehrung der Sparquote ist, man kann nicht wirklich behaupten, dass das eine wichtiger ist als das andere. Sie sind im Wesentlichen dasselbe, aber aus verschiedenen Blickwinkeln betrachtet. Das gesagt, sparen ist ein Nebeneffekt, kein primärer Faktor. Ich mag die Tatsache, dass eine Person ihre Ausgaben direkt beeinflussen kann.

Ich weiß es zu schätzen, dass Kitces mir die Idee einer Ausgaberate vorgestellt hat. Es ist ein faszinierendes Konzept. Aber die Wahrheit ist:Ich werde das Gespräch bei Get Rich Slowly auf Sparraten konzentrieren. (Zur Zeit, ohnehin.)

-

Apples Kern:Verbrauchernachfrage und -stimmung bieten wichtige Hinweise vor der Keynote

Wann Apfel (AAPL) gab im Juli seine Ergebnisse für das dritte Quartal 2020 bekannt. Analysten erwarteten eine Underperformance des Technologieriesen. Konsens, nach Refinitiv, lag im Jahresvergleich

-

Sparzinsen der Bürgerbank

Citizens Bank ist eine traditionelle Bank mit mehr als 1 100 Filialen in 11 verschiedenen Bundesstaaten. Es bietet eine Vielzahl von Finanzprodukten, einschließlich Giro- und Sparkonten, persönliche D

-

Stimulus-Checks:So können Sozialversicherungsempfänger und andere Nicht-Anmelder ihren 1-Dollar geltend machen.

400 Zahlung Wenn Sie einer von Millionen Amerikanern sind, die 2020 von der Abgabe einer Steuererklärung befreit sind, Sie haben immer noch Anspruch auf 1 $, 400 (oder mehr) Coronavirus-Stimulus-Chec

-

Wie zahle ich einen Scheck bei einer Gedenkstätte ein?

Schecks, die auf einen Gedenkfonds ausgestellt sind, auf ein spezielles Konto einzahlen. Wenn ein Familienmitglied verstirbt, viele Familien richten im Namen dieser Person Gedenkfonds ein. Freunde, F

Finanzen

-

So kündigen Sie einen Mietvertrag in Texas

So kündigen Sie einen Mietvertrag in Texas Texas Mietverträge schreiben vor, was von Ihnen verlangt wird, wenn Sie einen Mietvertrag brechen. Sofern Sie Ihren Mietvertrag nicht aufgrund militärischer Verpflichtungen brechen, Sie unterliegen Ge...

-

Umfrage:Fast 4 von 10 Amerikanern würden sich Geld leihen, um einen Notfall in Höhe von 1.000 US-Dollar zu decken

Umfrage:Fast 4 von 10 Amerikanern würden sich Geld leihen, um einen Notfall in Höhe von 1.000 US-Dollar zu decken Viele von uns würden in Schwierigkeiten geraten, wenn wir die Rechnung für eine ungeplante Ausgabe bezahlen müssten. Die Umfrage zum Finanzsicherheitsindex von Bankrate vom Januar zeigt, dass nur vi...

-

Was passiert, wenn Sie die Steuerfrist verpassen? Steuern, Strafen &Gebühren, Oh mein!

Was passiert, wenn Sie die Steuerfrist verpassen? Steuern, Strafen &Gebühren, Oh mein! Der Steuertag steht vor der Tür, und wenn Sie Ihre Steuern bereits eingereicht haben, Das heißt, Sie können sich entspannen – die Steuersaison ist bis zum nächsten Jahr vorbei! Aber wenn Sie Ihre Steu...

-

So ändern Sie einen New Jersey-Führerschein in Pennsylvania

So ändern Sie einen New Jersey-Führerschein in Pennsylvania Wenn Sie einen Pennsylvania-Führerschein erwerben, Ihre alte Lizenz wird eingezogen. Wenn Sie von New Jersey nach Pennsylvania umziehen, Sie müssen innerhalb von 60 Tagen nach Erwerb Ihrer neuen stän...