Was Sie über die Schließungskosten eines Eigenheims wissen müssen (Kauf und Verkauf)

Wenn sich die meisten Menschen vorstellen, ein Haus zu kaufen, sie überlegen sich, wie viele Schlafzimmer sie brauchen oder welche Art von Veranda sie wollen. Wenn sie an die Kosten für den Eigenheimkauf denken, sie entscheiden, wie viel sie ablegen und wie hoch ihr maximaler Eigenheimpreis ist.

Aber der Kauf eines Hauses hat viele Komponenten, viele davon werden unterwegs vergessen. Schließungskosten sind eine davon. Sie können einen großen Teil Ihres Budgets für den Hauskauf ausmachen und können Menschen überraschen, die nicht darauf vorbereitet sind.

Lesen Sie mehr, um mehr über Abschlusskosten zu erfahren, wie Sie sie minimieren und wann Sie sie vermeiden können.

Was sind Abschlusskosten?

Abschlusskosten sind Aufwendungen, die der Kreditgeber und die Eigentumsgesellschaft berechnen, um die Hypothek und die Eigentumsübertragung abzuschließen.

Es gibt mehrere Artikel, die als Teil der Abschlusskosten enthalten sind. Zu den gängigsten gehören eine Antragsgebühr für die Hypothekenbank, eine Schätzungsgebühr für die Beauftragung eines professionellen Gutachters zur Ermittlung des Wertes des Hauses und eine zusätzliche Kaution für die Hausratversicherung.

Da die Abschlusskosten aus einem Dutzend Ausgaben oder mehr bestehen können, Es ist leicht, überwältigt zu werden und die Kosten zu übersehen. Ein Haus zu kaufen ist kompliziert genug, vor allem, wenn Sie aus dem Bundesstaat umziehen.

Aber bevor Sie das Dokument verwerfen, Schauen Sie sich die Abschlusskosten genau an. Bitten Sie auch Ihren Immobilienmakler, einen Blick darauf zu werfen. Möglicherweise können Sie einen Teil der Gebühren verhandeln.

Abschlusskosten für Verkäufer

Meistens, vom Käufer wird erwartet, dass er alle Abschlusskosten trägt, aber wenn Sie sich auf einem umkämpften Markt befinden, sie können dich bitten, die Last zu teilen. Dies können Sie oder Ihr Immobilienmakler zu gegebener Zeit verhandeln. Wenn Sie sich in einem außergewöhnlich schwierigen Markt befinden, auf diese Möglichkeit sollten Sie vorbereitet sein.

Wenn Sie mit der Zahlung der Abschlusskosten einverstanden sind, stellen Sie sicher, dass Sie nicht zu viel bezahlen. Sie können den Käufer bitten, einen Kreditgeber mit niedrigeren Abschlusskosten zu wählen oder nur einen bestimmten Prozentsatz zu zahlen. wie 3%.

So reduzieren Sie die Abschlusskosten

Wie viel Sie an Abschlusskosten zahlen, ist wichtig, aber viele Leute konzentrieren sich zu sehr auf den Hypothekenzins und vergessen, die Abschlusskosten zu vergleichen.

Wenn Sie ein Käufer auf einem Käufermarkt sind, Sie können die Verkäufer oft bitten, Ihren Anteil an den Abschlusskosten zu zahlen. Sie sollten dies bei der Angebotserstellung angeben. Darüber können Sie auch verhandeln, wenn Sie feststellen, dass umfangreiche Reparaturen anstehen oder der Verkäufer mehr Zeit benötigt, um im Haus zu bleiben.

Kreditnehmer sollten sich auch bewusst sein, dass nicht jeder Kreditgeber die gleichen Abschlusskosten berechnet. Die Schließungskosten liegen zwischen 2% und 5%, daher ist es wichtig, sich beim Kauf eines Hauses umzusehen.

Nehmen wir an, Sie machen ein Angebot für 200 $, 000 Haus. Bank ABC berechnet 2% für Abschlusskosten, das sind $4, 000. Bank XYZ berechnet 5% oder $10, 000. Das ist ein großer Unterschied zwischen den beiden. Diese $6, 000 Differenz reichen aus, um eine neue Couch zu kaufen, Esszimmer, Matratze und Bettrahmen. Es reicht auch aus, für einen neuen Warmwasserbereiter oder Ofen zu bezahlen.

Bevor Sie einen Kreditgeber abschließen, fragen Sie, ob Abschlusskosten optional sind. Holen Sie Angebote von mindestens drei Kreditgebern ein und vergleichen Sie sowohl den Zinssatz als auch die Abschlusskosten.

Wie Sie die Abschlusskosten in die Hypothek einfließen lassen

Der Kauf eines Eigenheims ist teuer und Kreditnehmer fühlen sich nach der Zahlung einer Anzahlung häufig pleite. Umzugskosten und sonstige Kosten. Viele vergessen einfach, die Abschlusskosten zu budgetieren.

Eine Möglichkeit besteht darin, Ihre Abschlusskosten in die Hypothek einzubeziehen. Wenn Sie 5 $ haben, 000 an Abschlusskosten, Sie können das zu Ihrer Hypothek hinzufügen. Der offensichtliche Nachteil ist, dass dies Ihren gesamten Hypothekenbetrag erhöht und Sie Zinsen auf Ihre Abschlusskosten zahlen.

Wenn Ihr Zinssatz 5 % auf 200 $ beträgt, 000 nach Hause und du schuldest $5, 000 an Abschlusskosten, Sie zahlen zusätzliche Zinsen für diese 5 USD, 000. Es ist dasselbe, als ob Sie ein Haus für 5 USD kaufen würden, 000 mehr, als Sie budgetiert haben. Aus diesem Grund sollte das Hinzufügen Ihrer Abschlusskosten zu Ihrer Hypothek der letzte Ausweg sein.

Wenn die Anzahlung und die Abschlusskosten Ihre gesamten liquiden Ersparnisse zunichte machen, Es könnte besser sein, die Abschlusskosten in die Hypothek einzubeziehen. Es ist nicht gut, keinen Notfallfonds oder Ersparnisse zu haben, nachdem Sie gerade ein Haus gekauft haben. Dies kann zu großen Problemen führen, wenn Sie Ihren Job verlieren oder eine größere Reparatur zu Hause haben.

Es ist schwierig, die Abschlusskosten zu Ihrer Hypothek hinzuzufügen, wenn Sie zum ersten Mal ein Eigenheim kaufen. Immer noch, Es ist keine schlechte Idee, den Kreditgeber zu fragen.

So sparen Sie bei Abschlusskosten

Als mein Mann und ich anfingen, für ein Haus zu sparen, Wir wussten, wie hoch unser Budget war und wie viel wir für eine Anzahlung sparen mussten. Ich hatte einen Freund, der ein Immobilienmakler war, der mir sagte, ich solle anfangen, für die Abschlusskosten zu sparen. Ich wusste, dass sie zwischen 2-5% liegen würden, und ich beschloss, am oberen Ende dieses Bereichs zu schätzen.

Wenn Sie ein Haus kaufen möchten, Vergessen Sie nicht, die Abschlusskosten zu budgetieren und zu planen. Eine gute Faustregel ist, 5% zu sparen, selbst wenn Ihr Kreditgeber verspricht, sollte er näher an 2% liegen. Es schadet nie, mehr Geld zu sparen.

Der einfachste Weg, alle Kosten im Zusammenhang mit dem Hauskauf zu sparen, besteht darin, ein separates Sparkonto einzurichten und automatische Überweisungen auf dieses Konto zu erstellen. Wenn Sie wissen, dass Sie nächstes Jahr ein Haus kaufen möchten, Teilen Sie Ihren Bedarf durch die Anzahl der Monate, die Ihnen noch übrig sind.

Sie können auch den Erschwinglichkeitsrechner und die Ziele für Wohnungsdarlehen in der Mint-App verwenden, um Ihren Fortschritt in diesem Konto zu verfolgen. Wenn Sie einen großen Glücksfall wie einen Bonus bei der Arbeit erhalten, das Geld auf diesem Konto verstauen. Wenn Sie bereit sind, ein Haus zu kaufen, Ihre Abschlusskosten sind für Sie da. Alle zusätzlichen Mittel können verwendet werden, um Möbel zu kaufen, malen oder dekorieren.

Es macht keinen Spaß oder aufregend, über all die teuren Teile des Hauskaufs nachzudenken, aber es ist immer besser, vorbereitet zu sein.

-

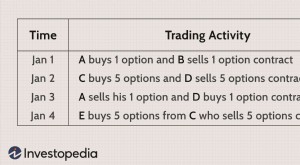

Offenes Interesse

Was ist Open Interest? Open Interest ist die Gesamtzahl der ausstehenden Derivatekontrakte, B. Optionen oder Futures, die nicht für einen Vermögenswert abgewickelt wurden. Das gesamte Open Interest

-

MintFamily mit Beth Kobliner:3 Wege, wie Ihre Kinder den amerikanischen Traum neu definieren

Der 20-jährige Sohn eines Freundes schockierte seine Eltern mit seinen Plänen nach dem Abschluss:Er zog nach Südostasien, um Selfie-Sticks zu verkaufen. Millennials auf den Punkt gebracht, #habe ich

-

Warum steht mein Arbeitslosencheck aus?

Warum steht mein Arbeitslosencheck aus? Ihr Arbeitslosencheck kann aus einer Reihe von Gründen ausstehend oder verzögert sein. von der Nichteinhaltung der Anforderungen an die Arbeitssuche bis hin zu

-

Discover it® Chrome-Rezension:Unkomplizierte Bonusprämien,

aber geringer potentieller Wert Dieses Angebot ist auf unserer Website nicht mehr verfügbar:Capital One® SavorOne® Cash Rewards Kreditkarte Vorteile Nachteile Bonusprämien in gängigen Ausgab

Finanzen

-

Was ist Momentum?

Was ist Momentum? Momentum ist die Beobachtung, dass sich Finanzanlagen, die stark in eine bestimmte Richtung tendieren, weiter in diese Richtung bewegen werden. Der Impulsbegriff basiert auf ähnlichen Theorien der Phy...

-

So schreiben Sie einem Mieter, um eine Miete zu bereinigen

So schreiben Sie einem Mieter, um eine Miete zu bereinigen Wenn das Haus oder der Garten eines Mieters aufgrund von Vernachlässigung oder schlechter Haushaltsführung in einem schlechten Zustand ist, Sie haben zwei Möglichkeiten. Wenn Sie den Mieter behalten m...

-

5 Möglichkeiten, Ihre monatlichen Steuergutschriften für Kinder zu investieren

Wenn Sie zu den mehr als 35 Millionen Familien gehören, die letzten Monat angefangen haben, monatliche Zahlungen für die Kinderermäßigung zu erhalten, Sie fragen sich vielleicht, was Sie mit Ihrem neu...

-

Was ist ein Highspeed-Datenfeed?

Was ist ein Highspeed-Datenfeed? Ein Hochgeschwindigkeits-Daten-Feed bezieht sich auf einen schnellen Echtzeit-Marktdaten-Bereitstellungsdienst. Es erleichtert den HochfrequenzhandelHochfrequenzhandel (HFT)Hochfrequenzhandel (HFT) is...