Welche Kreditwürdigkeit wird benötigt, um ein Haus zu kaufen?

Sie sind endlich bereit, einen großen Vertrauensvorschuss in das nächste große Kapitel Ihres Lebens zu wagen:das Eigenheim. Bei all der Aufregung und Angst, die das Territorium mit sich bringt, Es gibt auch eine Reihe wichtiger Schritte und Checkboxen, die Sie ankreuzen müssen, bevor Sie überhaupt daran denken können, in den Wohnungsmarkt einzusteigen.

Wenn Sie wie die meisten Menschen sind, Der Kauf eines Eigenheims gehört zu den teuersten Investitionen Ihres Lebens. Ein solch monumentaler Kauf erfordert viel Zeit und Vorbereitung. Einer der wichtigsten Vorbereitungsschritte ist der Aufbau und die Aufrechterhaltung einer hervorragenden Kreditwürdigkeit.

Eine gesunde Kreditwürdigkeit ist der Schlüssel, um den Weg zu dem Leben zu ebnen, von dem Sie immer geträumt haben. Bei guter Bonität Von einem Autokredit bis hin zu einer Hypothek wird alles leicht genehmigt. Obwohl jeder eine Kreditwürdigkeit hat, Es kann etwas verwirrend sein, zu analysieren, was Ihre Kreditwürdigkeit über Sie aussagt. wie es berechnet wird, und wie es auf Ihr Eigenheimkapital zutrifft. Mit dieser Anleitung, Wir führen Sie durch alles, was Sie über die Kreditwürdigkeit wissen müssen, um ein Haus zu kaufen.

- Was ist ein Kredit-Score?

- Welche Kreditwürdigkeit wird benötigt, um ein Haus zu kaufen?

- Wie kann ich meine Kreditwürdigkeit für den Kauf eines Hauses vorbereiten?

Was ist ein Kredit-Score?

Eine Kreditwürdigkeit ist eine Zahl, die die Kreditwürdigkeit einer Person darstellt. Diese Zahl liegt zwischen 300-850 – je höher die Zahl, je besser die Punktzahl, und letztendlich desto besser die Kreditwürdigkeit, desto zuverlässiger erscheint ein Kreditnehmer potenziellen Kreditgebern.

Die Berechnung der Kreditwürdigkeit basiert auf der Kredithistorie. Die Kredithistorie ist die aggregierte Bewertung der Gesamtschuldenquote, Anzahl der offenen Konten, und Rückzahlungshistorie. Kreditgeber verwenden Kredit-Scores, um die Wahrscheinlichkeit und das Risiko der Fähigkeit eines Kreditnehmers, seine Hypothek rechtzeitig zurückzuzahlen, zu beurteilen.

Obwohl die genauen Scoring-Modelle je nach Kreditgeber leicht variieren können, die meisten verwenden die FICO-Score-Berechnungsstandards als Grundlage. FICO verwendet Daten von drei großen Kreditauskunfteien – Equifax, Erfahrung, und TransUnion – um individuelle Kredit-Scores zu messen.

Aus diesen Informationen, Sie bilden eine Gesamtpunktzahl basierend auf den folgenden fünf Faktoren:

- Zahlungshistorie – 35 %

- Geschuldeter Betrag – 30%

- Länge der Kredithistorie - fünfzehn%

- Kreditarten – 10%

- Neues Guthaben – 10%)

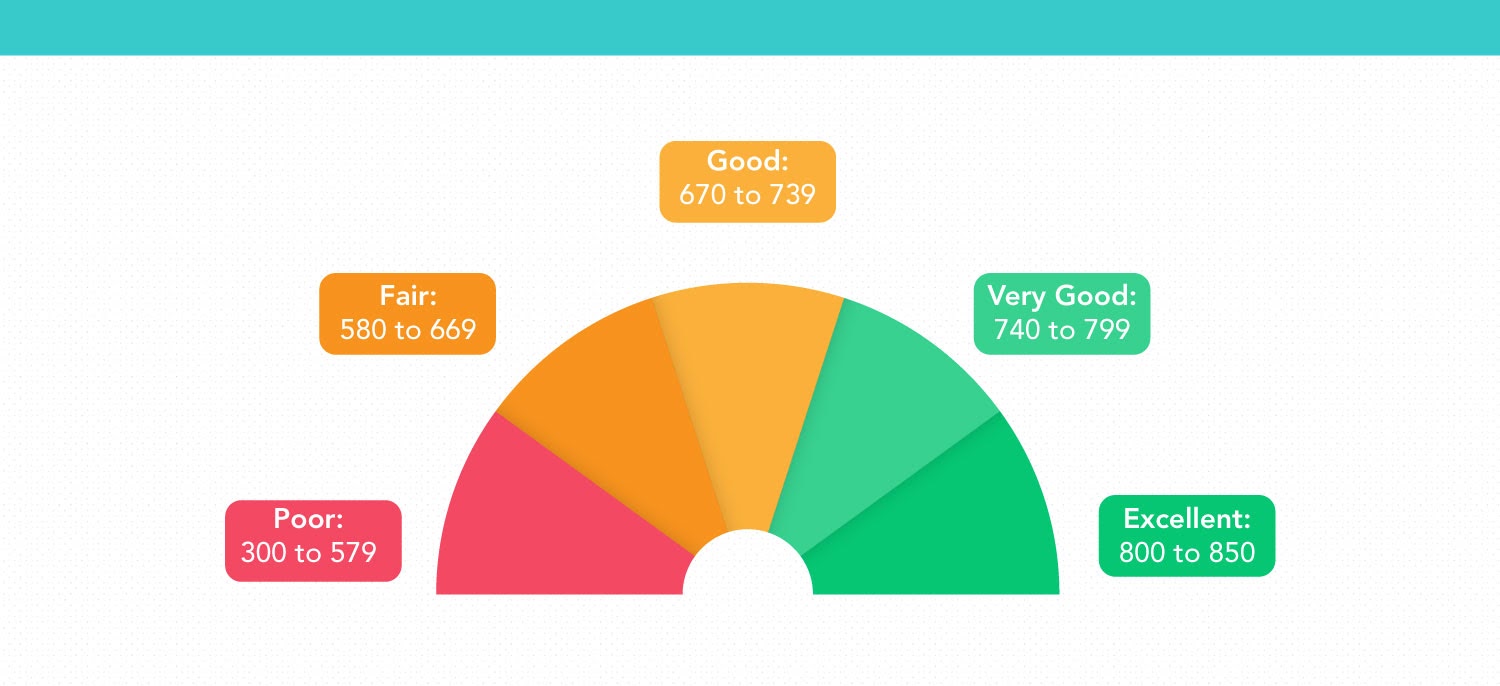

Nachdem Sie Ihre Kreditwürdigkeit mit einer kostenlosen Bonitätsprüfung bewertet haben, Sehen Sie sich die folgende Tabelle an, um zu sehen, wie Ihr Score in den Augen Ihres zukünftigen potenziellen Kreditgebers abschneidet.

- Sehr gut: 740 bis 799

- Gut: 670 bis 739

- Gerecht: 580 bis 669

- Arm: 300 bis 579

Denken Sie daran, dass sich Ihre finanzielle Situation so oft ändert, Ihre Kreditwürdigkeit schwankt damit. Ihre Kreditwürdigkeit von vor ein paar Monaten unterscheidet sich wahrscheinlich von der, die Sie heute verdienen.

Welche Kreditwürdigkeit wird benötigt, um ein Haus zu kaufen?

Wie bereits erwähnt, Ihre Kreditwürdigkeit spielt einen entscheidenden Faktor für Ihr Immobilienkaufpotenzial. Je gesünder Ihr Kredit, desto mehr Optionen stehen Ihnen zur Verfügung. Die für den Kauf eines Hauses erforderliche Mindestkreditwürdigkeit variiert je nach Kreditart, Lage, und Kreditgeber. Allgemein gesagt, eine Kreditwürdigkeit bei oder über 670 ist groß genug, um Ihnen Zugang zu günstigen Hypothekenzinsen zu verschaffen.

Benötigen Sie einen tieferen Einblick in die Kreditwürdigkeit, die für jede Art von Darlehen erforderlich ist? Wir geben dir Deckung.

- Konventionelle Kredite: Herkömmliche Wohnungsbaudarlehen sind nicht von einer Regierungsbehörde versichert und entsprechen den Standards von Fannie Mae und Freddie Mac. Herkömmliche Hypotheken erfordern in der Regel eine Kreditwürdigkeit von mindestens 620, jedoch, um die wettbewerbsfähigsten Zinssätze zu erzielen, Sie benötigen eine Kreditwürdigkeit von 740 oder mehr.

- FHA-Darlehen: Versichert durch das Eidgenössische Wohnungsamt, FHA-Hypothekendarlehen sind für Kreditnehmer mit niedrigem bis mittlerem Einkommen konzipiert. Die minimale Kreditwürdigkeit, die erforderlich ist, um sich für ein FHA-Darlehen zu qualifizieren, beträgt 500, wenn Sie eine Anzahlung von 10 % leisten können, oder 580, wenn Sie 3,5 % leisten können.

- VA-Darlehen: Verteilt durch das US-amerikanische Veteranenministerium, VA-Darlehen stehen aktiven Militärangehörigen zur Verfügung, Veteranen, ihre Ehegatten, und andere berechtigte Begünstigte. Obwohl VA-Darlehen keine Mindestanforderungen an die Kreditwürdigkeit erfordern, VA-Darlehensgeber können verlangen, dass Sie eine Punktzahl von mindestens 620 haben.

- USDA-Darlehen: USDA-Hypothekendarlehen sind vom US-Landwirtschaftsministerium versichert und für Kreditnehmer mit niedrigem bis mittlerem Einkommen bestimmt, die ein Haus in einer ländlichen Gegend kaufen möchten. Das USDA verlangt für seine Kredite eine Kreditwürdigkeit von mindestens 580, aber es gibt ein wenig Spielraum, mit dem Sie arbeiten können, wenn Ihre Punktzahl unter bestimmten Umständen etwas niedriger ist.

Wie kann ich meine Kreditwürdigkeit für den Kauf eines Hauses vorbereiten?

Wenn Sie Ihre Möglichkeiten erkunden und ernsthaft darüber nachdenken, ein Haus zu kaufen, Es kann sich lohnen, einige Zeit in die Vorbereitung und Verbesserung Ihrer Kreditwürdigkeit zu investieren, bevor Sie in den Markt einsteigen. Egal, ob Sie eine schlechte Kreditwürdigkeit haben und einen Basiswert von 620 erreichen möchten oder bereits über eine gute Kreditwürdigkeit verfügen, sich aber für Spitzenzinssätze und Laufzeiten qualifizieren möchten, Verwenden Sie diese Tipps, um loszulegen.

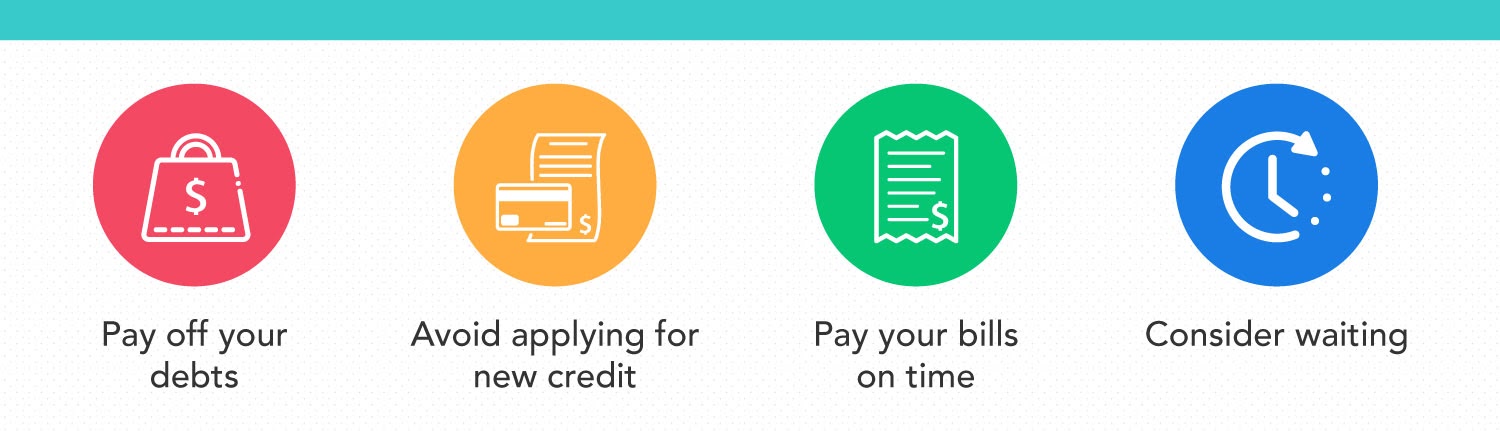

Zahle deine Schulden ab

Es sollte nicht überraschen, dass die Begleichung Ihrer Schulden zu den narrensichersten Möglichkeiten gehört, Ihre Kreditwürdigkeit zu verbessern. Auf diese Weise können Sie Ihr Schulden-Einkommens-Verhältnis verbessern, Dies ist ein unglaublich wichtiger Faktor, den Hypothekengeber bei der Entscheidung, ob Sie Sie genehmigen oder nicht, abwägen.

Wenn Sie Kreditkartenschulden haben, tun Sie, was Sie können, um diesen ausstehenden Betrag zu begleichen. Ihre Kreditauslastung, die den Betrag des revolvierenden Kredits, den Sie haben, im Vergleich zum Gesamtbetrag des verfügbaren Kredits misst, ist eine wichtige Kalkulation, die Kreditgeber während des Antragsverfahrens berücksichtigen. Obwohl es keine Standardkreditauslastungsrate gibt, die Hypothekengeber suchen, 30% oder weniger werden Sie auf den Erfolg vorbereiten. Letzten Endes, je niedriger Ihr Tarif ist, desto besser.

Vermeiden Sie die Beantragung eines neuen Kredits

Egal für welchen Kreditgeber Sie sich entscheiden, Sie sind verpflichtet, fast jedes Mal, wenn Sie eine Hypothek beantragen, eine harte Untersuchung Ihrer Kreditaufnahme durchzuführen. In den allermeisten Fällen, Sie werden sehen, dass Ihre Kreditwürdigkeit um fünf Punkte oder weniger sinkt, nach nur einer einzigen harten Anfrage.

Wenn Sie sich dafür entscheiden, mehrere Anfragen in kurzer Zeit bearbeiten zu lassen, Sie werden wahrscheinlich die Hauptlast eines Aufzinsungseffekts tragen, der Ihre Kreditwürdigkeit noch weiter senkt.

Bezahle deine Rechnungen pünktlich

Die Zahlungshistorie ist das wichtigste Element Ihrer Bonitätsbewertung. Zahlungsverzug bei Stromrechnungen, mieten, oder Studienkredite können Ihre Punktzahl erheblich beeinflussen und aus einer sehr guten Punktzahl schnell eine faire Punktzahl machen.

Glücklicherweise, Das pünktliche Bezahlen Ihrer Rechnungen ist etwas, das Sie im digitalen Zeitalter automatisieren können. Wo möglich, Richten Sie automatische Zahlungen ein, damit Sie mit Ihren Rechnungszahlungen nie wieder in Verzug geraten.

Erwäge zu warten

Wenn Sie mit einer schlechten Kreditwürdigkeit oder einer Punktzahl zu kämpfen haben, die etwas niedriger ist als gewünscht, Es kann eine kluge Idee sein, Ihren Hauskauf einfach zu unterbrechen. Da Ihre Kreditwürdigkeit einen so großen Einfluss auf Ihre Fähigkeit hat, eine überschaubare Hypothek zu erhalten, Es ist wahrscheinlich in Ihrem besten Interesse, zu warten und Ihre Kreditwürdigkeit aufzubauen, anstatt eine Hypothek mit unattraktiven Konditionen und Zinssätzen aufzunehmen.

Für den Fall, dass Ihre Kreditauskunft eine Reihe von herausragenden Highlights enthält, wie eine Rücknahme oder Insolvenz, Es kann eine beträchtliche Zeit und einen Wiederaufbau dauern, bis sich Ihre Kreditwürdigkeit von diesen schädlichen finanziellen Faktoren erholt hat.

Auch wenn es nicht Teil Ihres Plans ist, Ihre Pläne für den Hauskauf zu pausieren, es kann für Ihre Situation finanziell am sinnvollsten sein. Konzentrieren Sie sich wieder darauf, Ihr Guthaben wieder auf Kurs zu bringen, damit Sie selbstbewusst in den Markt eintauchen können, wenn Ihr Score in Form gebracht wird.

Einpacken

Ihre Kreditwürdigkeit bestimmt viel über Ihre zukünftige finanzielle Hebelwirkung. Um die besten Konditionen zu bekommen, Bedingungen, und Zinssätze für eine Hypothek, Sie benötigen eine kategorisch gute Kreditwürdigkeit von mindestens 670, um Ihren Traum vom Hauskauf zu verwirklichen. Mit diesen Tipps, Sie werden in der Lage sein, mit dem Wissen und der Kreditsicherheit, die Sie benötigen, in den Markt einzutreten.

-

Was ist der Sondereinnahmenfonds?

Ein Sondereinnahmenfonds ist ein Fonds, der von Regierungsstellen verwendet wird, um Einnahmen aus bestimmten Einnahmequellen zu sammeln, deren Verwendung auf bestimmte Zwecke oder Aktivitäten beschrä

-

Was ist Anrufschutz?

Kündigungsschutz bezieht sich auf den Schutz vor Anlagerisiken für Anleiheinvestoren, der durch die Begrenzung der Bedingungen besteht, unter denen ein Anleiheemittent eine Kündigung wählen kann, d.h.

-

Was ist eine Sollkreditanalyse?

Buchhalter führen im Rahmen ihrer Verantwortung jederzeit eine Soll-Kreditanalyse durch. Geschäftsvorfälle finden täglich statt, und es ist die Aufgabe des Buchhalters, die Transaktionen angemessen au

-

Was ist dein Zeithorizont,

und warum ist es wichtig? Zeithorizontdefinition Ein Zeithorizont ist eine Möglichkeit, Ihre Risikobereitschaft oder Risikofähigkeit als Anleger einzuschätzen. Im Kern, Ein Zeithorizont liefert d

Finanzen

-

Jean Chatzkys 5 beste Geldberatung

Jean Chatzkys 5 beste Geldberatung Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

XRP-Futures werden seit fast 18 Monaten ruhig gehandelt

XRP-Futures werden seit fast 18 Monaten ruhig gehandelt Während Bitcoin-Futures in der Kryptowelt die meiste Aufmerksamkeit erhalten haben, ein in Großbritannien ansässiges Startup betreibt seit XRP-Futures Markt seit fast 18 Monaten, entsprechend Coin...

-

Im Jahr 2021,

Im Jahr 2021, Wie können Sie die Vorteile von Bitcoin einfach und hochrangig gestalten? Bitcoin ist eine beliebte Kryptowährungswährung, die innerhalb weniger Jahre sehr populär geworden ist. Aufgrund dessen blei...

-

Entscheiden, was mit Ihrem 401(k) zu tun ist, wenn Sie den Job wechseln

Entscheiden, was mit Ihrem 401(k) zu tun ist, wenn Sie den Job wechseln Wie viele von euch wissen, Ich habe meinen Job gekündigt vor ein paar Wochen und seitdem habe ich meinen neuen Job angetreten. Während meiner ersten Woche in meinem neuen Job habe ich mich für meine...