Wie viel kostet die Refinanzierung?

Für Millionen amerikanischer Hausbesitzer ihre Hypothekenzahlung ist eine ihrer größten finanziellen Verpflichtungen. Da die Hypothekenzinsen in diesem Jahr Rekordtiefs erreicht haben, Kein Wunder, dass sich die Menschen für die Möglichkeit der Refinanzierung ihres Eigenheims interessieren.

Anstatt sich nur auf das Einsparpotenzial von Hunderten pro Monat zu konzentrieren, Es ist wichtig, vollständig zu verstehen, wie viel eine Refinanzierung kostet. Wir wollten die Grundlagen skizzieren, damit Sie einen starken Ausgangspunkt für Ihren Refinanzierungsentscheidungsprozess haben.

Wie viel kostet es, eine Hypothek zu refinanzieren?

Unter Hypothekenrefinanzierung versteht man den Ersatz Ihrer bestehenden Hypothek durch eine neue. Es gibt mehrere Arten von Hypothekenfinanzierungsdarlehen, die unterschiedliche Überlegungen erfordern. wie Cash-out-Refinanzierungen. Auf jeden Fall, Die Zusammenarbeit mit Ihrem Hypothekengeber ist wichtig, um herauszufinden, ob sich die Refinanzierung für Sie lohnt.

Unter, Wir haben die wichtigsten Arten von Gebühren aufgelistet, die Sie bei der Refinanzierung Ihrer Hypothek erwarten können. Kommt auf die Situation an, Sie können damit rechnen, überall von 5 USD zu bezahlen, 000 bis 10 $, 000 an Gebühren im Voraus.

Die Kosten für jede Gebühr variieren stark je nach Art, Größe, und Standort Ihres Hauses. Sie müssen auch Ihre Kreditwürdigkeit und andere Aspekte Ihres persönlichen Finanzprofils berücksichtigen. Ebenfalls, Refinanzierungsgebühren variieren zwischen Staaten und Kreditgebern.

Durch eine Kosten-Nutzen-Analyse mit Ihrem Kreditgeber, Sie bestimmen, ob die kurzfristige finanzielle Belastung der Refinanzierung machbar ist. Wie bei jedem finanziellen Vorhaben Sie müssen Ihre Sorgfaltspflicht erfüllen.

Zu beachten ist, dass einige Refinanzierungskosten nach bestimmten Kriterien steuerlich absetzbar sind. Zum Beispiel, Sie können in der Regel Steuerabzüge auf Hypothekenzinsen und Abschlusskosten erhalten.

Fragen, die Sie sich vor der Refinanzierung stellen sollten

Bevor Sie Ihre Entscheidung treffen, Überprüfen Sie Ihre langfristigen Ziele, um zu sehen, ob Sie die Kosten für die Refinanzierung einer Hypothek rechtfertigen können. Stellen Sie sich die wichtigsten Fragen, wie viel Sie tatsächlich von der Refinanzierung Ihres Kredits profitieren oder nicht.

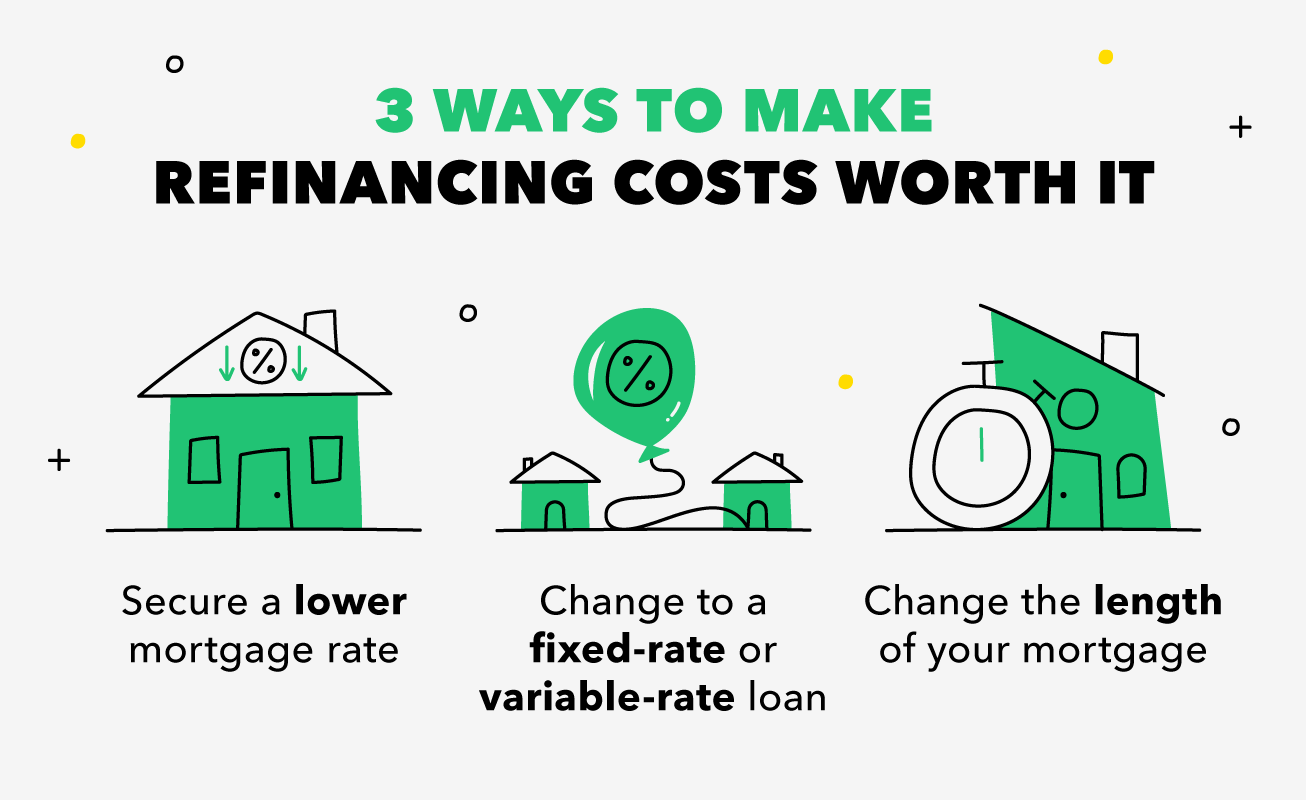

1) Zahlt sich die Investition von selbst?

Fragen Sie sich, wie lange Sie brauchen, um die Kosten für die Refinanzierung Ihres Eigenheims zurückzubekommen. Berücksichtigen Sie Ihre Fähigkeit, rechtzeitig die Gewinnschwelle zu erreichen. Zum Beispiel, Es ist sinnvoll, wenn Sie auf lange Sicht in Ihrem Zuhause bleiben möchten und in ein paar Jahren die Rentabilität erzielen können. Wenn Sie in ein oder zwei Jahren sowieso umziehen, Vielleicht sollten Sie die Refinanzierung überdenken.

2) Ist Ihr Darlehen gereift?

Ihr Darlehen gilt als gereift, wenn es mindestens ein Jahr ausgelaufen ist und der Darlehensnehmer eine zuverlässige Zahlungshistorie hat. Wenn Sie eine Hypothek mit einer Laufzeit von 30 Jahren nach fünf bis zehn Jahren abbezahlt haben, Refinanzierung kann Ihnen nicht wirklich zugute kommen.

Zum Beispiel, wenn Sie Ihre potenziellen Ersparnisse durch zusätzliche Zinskosten verlieren, Sie werden wahrscheinlich nur mehr durch die Refinanzierung verlieren. Auf der anderen Seite, Refinanzierung könnte eine gute Option sein, wenn Sie sicherstellen können, dass Sie kein Geld durch Zinsgebühren verlieren.

3) Wie kann ich meine Refinanzierungskosten senken?

Konzentrieren Sie sich auf die Verbesserung Ihrer Kreditwürdigkeit und Ihres Schulden-Einkommens-Verhältnisses, bevor Sie Ihre Hypothek refinanzieren. Sie werden in einer starken Verhandlungsposition sein, um den bestmöglichen Preis zu erzielen. Es lohnt sich zu fragen, ob Sie auf die Bewertungsgebühr verzichten können, was Ihnen Hunderte sparen könnte.

Wenn eine Immobilie erst vor kurzem bewertet wurde und sich die Preise nicht wesentlich geändert haben, Ihr Hypothekengeber kann möglicherweise auf ein neues Gutachten verzichten. Ebenfalls, Zögern Sie nicht, einen Vergleichsshop zu besuchen, um ermäßigte Gebühren von Drittanbietern zu finden.

Wird sich die Refinanzierung auf meine Kreditwürdigkeit auswirken?

Die Refinanzierung einer Hypothek kann sich auf Ihre Kreditwürdigkeit auswirken, wenn auch nicht dauerhaft. Wenn eine Refinanzierung für Ihre Situation sinnvoll ist, Sie sollten sich keine Sorgen machen, dass Ihre Kreditwürdigkeit langfristig beeinträchtigt wird. Es ist vielleicht nicht die idealste Situation, aber es ist sehr verbreitet und normalerweise relativ einfach, dass sich Ihre Kreditwürdigkeit erholt.

Durch die Konsolidierung Ihrer Kreditanfragen, Sie verhindern, dass bei mehreren harten Anfragen rote Fahnen gehisst werden. Ebenfalls, Sie können mit Ihren Kreditgebern zusammenarbeiten, um zu vermeiden, dass sie alle Ihren Kredit verwalten, das könnte Ihre Kreditwürdigkeit zu senken riskieren.

Aus Sicht der langfristigen Finanzplanung Eigenheimrefinanzierung kann ein kluger Schachzug sein. Auch wenn Sie erwägen, Ihren Autokredit zu refinanzieren, Es ist sinnvoll, zuerst die Refinanzierung Ihres Hauses zu prüfen. Letztendlich, eine Hypothekenrefinanzierung ermöglicht es Ihnen, aufgrund geringerer monatlicher Zahlungen von mehr Bargeld in der Tasche zu profitieren.

Da die Finanzierung Ihre monatlichen Rechnungen senkt, Sie sollten strategisch vorgehen, wohin Sie Ihre zusätzlichen Mittel lenken. Sparst du für Studiengebühren, eine Hochzeit, oder Ruhestand? Arbeiten Sie daran, schuldenfrei zu werden? Die Refinanzierung ist ein guter Zeitpunkt, um sich ernsthaft mit der Budgetierung und der Priorisierung Ihrer persönlichen finanziellen Ziele zu befassen.

Quellen:

Federal Reserve | Interesse.com | Das Nest | Mein Hypotheken-Insider | Freddie Mac

-

Was ist Hedge-Ratio?

Hedge Ratio ist das Verhältnis oder der Vergleichswert der Absicherung einer offenen Position zur Gesamtposition. Es handelt sich um eine wichtige Risikomanagement-Statistik, die verwendet wird, um da

-

Was ist eine Variable Rate Demand Note (VRDN)?

Eine Variable Rate Demand Note (VRDN) ist ein langfristiges variabel verzinsliches Instrument. Es trägt einen Zinssatz, der periodisch im Einklang mit den aktuellen Geldmärkten aufläuft. Von Beginn de

-

7 Geldfehler, die jeder beim Kauf seines ersten Autos macht

Es ist leicht, bei jedem Autokauf Geldfehler zu machen – aber Ihr erstes Auto ist besonders riskant. Hier sind einige teure Fehler beim erstmaligen Autokauf und wie Sie sie vermeiden können. 1. Das

-

Republic Wireless – ein preiswertes, Vertragslose Alternative zu den großen Mobilfunkunternehmen (und ihren unverschämten Verträgen!)

Ich bin seit etwa 7 oder 8 Jahren ein treuer Sprint-Kunde. Ich bin Großvater in einem ziemlich süßen Plan, Ich hatte also keinen Anreiz, meinen Handydienst woanders zu suchen. Aber ich habe vor kurzem

Finanzen

-

5 Gründe, ein Haus zu kaufen ist besser als zu mieten

5 Gründe, ein Haus zu kaufen ist besser als zu mieten Wenn Sie eine Wohnung suchen, Vielleicht versuchen Sie zu entscheiden, ob es besser ist, zu kaufen oder zu mieten. Das Mieten hat seine Vorteile:Es gibt weniger Vorabinvestitionen und Sie können umzie...

-

5 Mal Privatkredite können besser sein als Kreditkarten

5 Mal Privatkredite können besser sein als Kreditkarten Bestimmte Lebensereignisse erfordern mehr Bargeld, als wir zur Verfügung haben. Es ist einfach, sich eine Kreditkarte zu schnappen, diese Ausgaben in Rechnung stellen, und vergiss sie, bis es Zeit ist...

-

Best Buys-Aktie nähert sich dem kritischen technischen Niveau

Best Buys-Aktie nähert sich dem kritischen technischen Niveau In den letzten Monaten hat sich im Chart Best Buy Co. ein Unterstützungsniveau gebildet hat ( BBY - Bewertung einholen ). Fällt der Aktienkurs unter dieses Niveau, ein Zusammenbruch ist zu erwarte...

-

5 Schritte vor dem Ruhestand

5 Schritte vor dem Ruhestand Planen Sie in den nächsten 10 bis 15 Jahren in Rente zu gehen? Wenn ja, Sind Sie bereit, die Altersvorsorge auf die nächste Stufe zu heben? Der Ruhestand ist mit 50 kein abstrakter Begriff mehr. Es ...