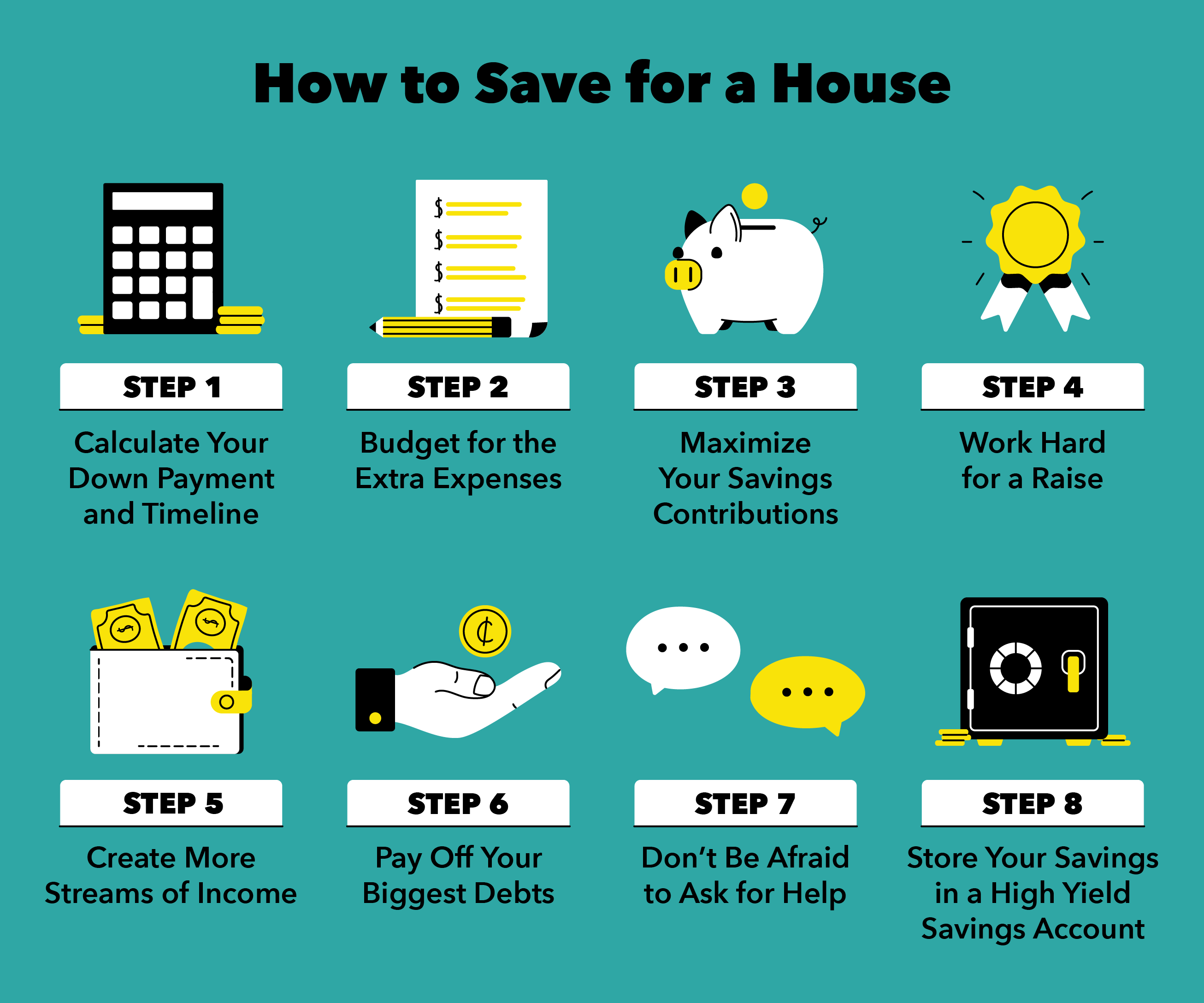

In 8 Schritten für ein Haus sparen

Wenn Sie ein Haus kaufen, Sie investieren in sich und Ihre Zukunft. Sie bauen finanzielle Stabilität auf, Eigenkapital, und Erfahrung. Sie haben einen Ort, den Sie Ihren eigenen nennen können, und Sie können den Raum nach Ihren Wünschen gestalten. Noch, Sie fragen sich vielleicht, wie Sie an diesen Punkt gelangen – deshalb ist das Sparen so wichtig.

Für den Besitz eines Eigenheims fallen einige Vorlaufkosten an – in erster Linie eine Anzahlung. Finden Sie heraus, wie viel Sie einplanen sollten, indem Sie einen Erschwinglichkeitsrechner verwenden, und finden Sie heraus, wie Sie den Betrag sparen können, den Sie benötigen. Letztendlich, Der beste Weg, um für ein Haus zu sparen, besteht darin, ein Budget zu formulieren, das Ihnen hilft, Schritt für Schritt auf Ihre Haussparziele hinzuarbeiten. Früh genug, Sie werden den Schlüssel umdrehen und ein Zuhause betreten, das Sie lieben.

Schritt 1:Berechnen Sie Ihre Anzahlung und Ihren Zeitplan

Wenn Sie herausfinden, wie Sie für ein Haus sparen können, Vielleicht haben Sie bereits ein Sparziel und eine Frist vor Augen. Zum Beispiel, Vielleicht möchten Sie bis Ende des Jahres 20 Prozent der Kosten für Ihr Eigenheimdarlehen einsparen. Wenn Sie sich noch nicht so viele Gedanken gemacht haben, setz dich hin und knacke die Zahlen. Stellen Sie sich folgende Fragen:

- Was ist Ihr idealer Hauspreis?

- Wie viel Prozent möchten Sie als Anzahlung einzahlen?

- Was sind Ihre idealen monatlichen Zahlungen?

- Wann möchten Sie Ihr Haus kaufen?

- Wie lange soll Ihre Hypothek sein?

Wenn Sie sich diese Fragen stellen, erhalten Sie ein realistisches Budget, Zeitleiste, und Sparziel, auf das hingearbeitet werden soll. Zum Beispiel, Sagen Sie, Sie möchten 250 $ kaufen, 000 Haus mit einer 20-prozentigen Anzahlung bei einer Kreditlaufzeit von 30 Jahren. Sie müssten $50 sparen, 000 als Anzahlung; zu einem Zinssatz von 3,5 Prozent, Ihre monatlichen Zahlungen würden sich auf 898 USD belaufen.

Schritt 2:Budget für die zusätzlichen Ausgaben

Wie bei einer Neuvermietung, Ihr Haus wird Gebühren haben, Steuern, und Versorgungsunternehmen, die budgetiert werden müssen. Hauseigentümerversicherung, Abschlusskosten, und Grundsteuern sind einige Beispiele für Barausgaben. Ganz zu schweigen von, die Kosten für Versorgungsunternehmen, Instandsetzung, Renovierungsarbeiten, und Möbel. Hier sind ein paar weitere Ausgaben, für die Sie möglicherweise sparen müssen:

- Gutachtenkosten :Schätzungen bewerten den Wert des Hauses und werden normalerweise von Ihrem Hypothekengeber in Auftrag gegeben. Sie können zwischen 312 und 405 US-Dollar für ein Einfamilienhaus kosten.

- Hausinspektion :Eine Hausinspektion kostet normalerweise 279 bis 399 US-Dollar für ein Einfamilienhaus. Die Preise variieren je nachdem, was Sie inspizieren möchten und wie gründlich der Bericht sein soll. Zum Beispiel, Wenn Sie möchten, dass sich ein Experte Ihre Stiftung ansieht, es werden wahrscheinlich zusätzliche Kosten anfallen.

- Maklergebühren :In einigen Staaten die Maklergebühr beträgt 5,45 Prozent des Kaufpreises des Hauses. Je nach Markt, der Verkäufer kann Ihre Maklergebühr bezahlen. An anderen Orten, Es kann üblicher sein, einen Anwalt mit der Überprüfung Ihres Kaufvertrags zu beauftragen, was in der Regel günstiger ist als ein Makler.

- Gutachten und Abschlusskosten :Schätzungen bewerten den Wert des Hauses und werden normalerweise von Ihrem Hypothekengeber in Auftrag gegeben. Sie können zwischen 300 und 400 US-Dollar für ein Einfamilienhaus kosten.

Schritt 3:Maximieren Sie Ihre Sparbeiträge

Sparen für ein neues Zuhause ist leichter gesagt als getan. Um auf der Spur zu bleiben, Erstellen Sie zunächst ein Sparkonto mit möglichst hoher Rendite. Dann, Überprüfen Sie Ihr monatliches Sparziel, um automatische Beiträge einzurichten. Durch die Einrichtung automatischer Sparzahlungen, Sie können diese Zahlung als regelmäßige monatliche Ausgabe behandeln.

Neben dem Sparen, weniger ausgeben. Bewerten Sie Ihr Budget, um zu sehen, welche Bereiche Sie reduzieren oder auf die Sie verzichten könnten. Zum Beispiel, Wenn Sie Ihr eigenes Trainingsstudio zu Hause erstellen, können Sie bei einer Mitgliedschaft im Fitnessstudio 200 US-Dollar pro Monat sparen.

Schritt 4:Arbeite hart für eine Gehaltserhöhung

Eine der besten Möglichkeiten, Ihre Ersparnisse zu steigern, besteht darin, Ihr Einkommen zu erhöhen. Wenn Sie bereits einen Job haben, den Sie lieben, investieren Sie die zusätzliche Zeit und Mühe, um eine Gehaltserhöhung zu verdienen. Das Erlernen neuer Fähigkeiten durch den Besuch persönlicher oder virtueller Schulungsseminare oder das Erlernen einer neuen Sprache könnte Ihr Verdienstpotenzial erhöhen. Sie konnten nicht nur eine Gehaltserhöhung landen, aber Sie könnten diese Fähigkeiten zu Ihrem Lebenslauf hinzufügen.

Manchmal, Wenn Sie zusätzliche Anstrengungen unternehmen, erhalten Sie nicht immer eine Gehaltserhöhung. und das ist in Ordnung! Wenn eine Gehaltserhöhung nicht in Frage kommt, erwägen, andere Möglichkeiten zu prüfen. Finden Sie heraus, welche Branche zu Ihnen und Ihren Fähigkeiten passt und bewerben Sie sich. Vielleicht finden Sie Ihren Traumjob, zusammen mit Ihrem gewünschten Gehalt.

Schritt 5:Schaffen Sie mehr Einkommensströme

Die Einrichtung verschiedener Einnahmequellen könnte Ihrem Haussparbudget helfen. Wenn eine Einnahmequelle unerwartet versiegt, Es ist hilfreich, andere Quellen zu haben, um die Lücke zu schließen. Sie müssen sich keine Sorgen über die plötzliche Einkommensänderung machen, wenn Sie Ihre monatliche Hypothek bezahlen.

Zum Beispiel, Wenn Sie einen Online-Kurs als passives Einkommensprojekt erstellen, verdienen Sie diesen Monat möglicherweise nur 5 US-Dollar. Wenn der Verkehr anzieht, Ihr monatliches Einkommen könnte Ihr monatliches Einkommen übersteigen. Um ein reichhaltiges Finanzportfolio aufzubauen, Dazu gibt es verschiedene Möglichkeiten:

- Erstellen Sie einen Online-Kurs :Schreiben Sie über etwas, das Ihnen am Herzen liegt, und teilen Sie Ihre Fähigkeiten online. Verkaufe deine digitalen Produkte auf Etsy oder Shopify, um zusätzliches Einkommen zu erzielen.

- Bauen Sie einen YouTube-Kanal auf :Starten Sie einen YouTube-Kanal und teilen Sie Ihre Fähigkeiten, um anderen in Ihrer Branche zu helfen. Zum Beispiel, „Wie starte ich einen YouTube-Kanal“ könnte ein eigener Hit werden.

- Investieren Sie in risikoarme Anlagen :Von CDs bis Geldmarktfonds, Es gibt einige Arten von Investitionen, die Ihr Geld mit geringem Risiko erhöhen können.

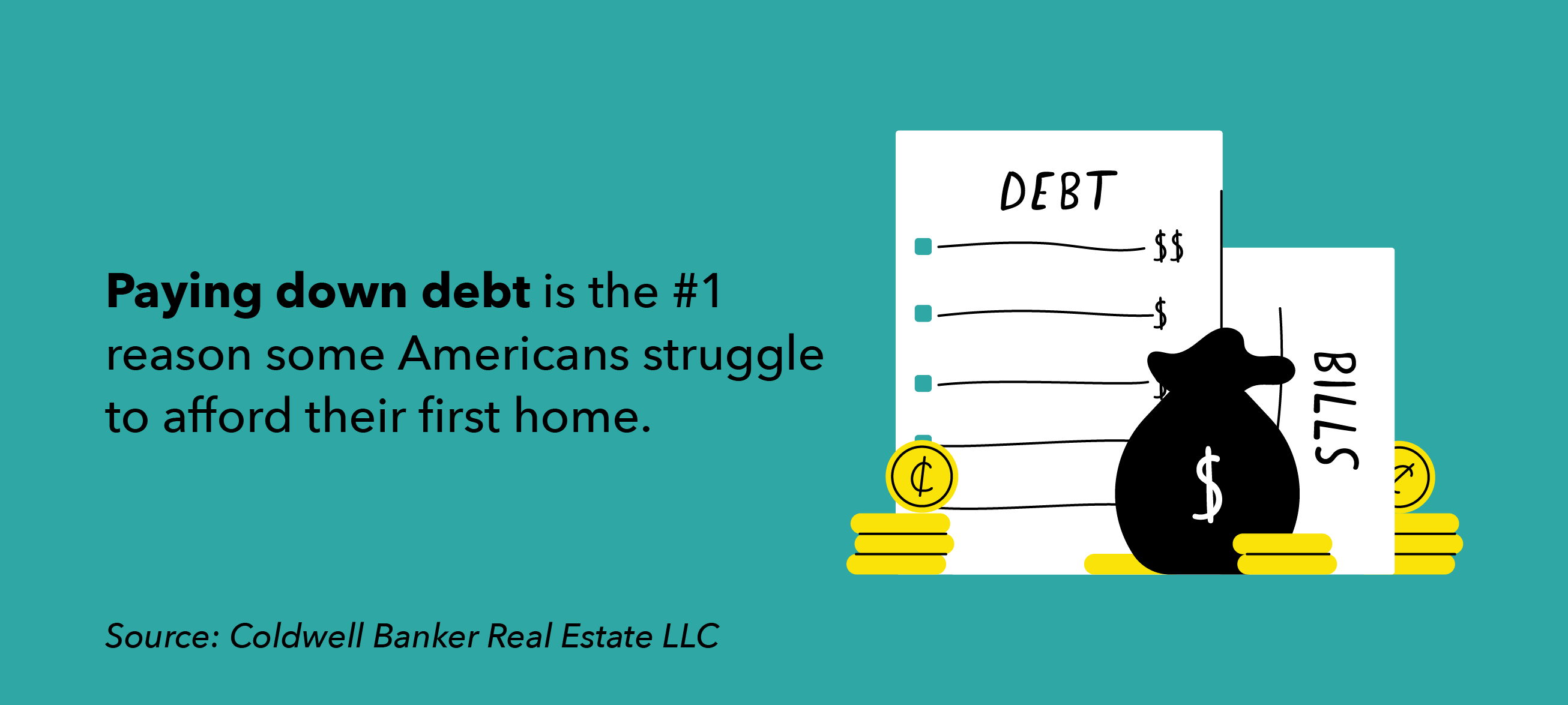

Schritt 6:Bezahlen Sie Ihre größten Schulden

Bevor Sie weitere Schulden wie eine Hypothek aufnehmen, Es ist wichtig, dass Sie Ihr Guthaben freigeben. Die Kreditauslastung ist der Prozentsatz des verfügbaren Kredits, den Sie im Vergleich zu dem, den Sie verwendet haben, geöffnet haben. Wenn Sie 200 US-Dollar Schulden haben, aber $1, 000 auf Ihrer Kreditkarte verfügbar, Sie verwenden nur 20 Prozent Ihrer Kreditauslastung. Eine höhere Kreditauslastung könnte Ihre Kreditwürdigkeit im Laufe der Zeit möglicherweise beeinträchtigen. Es kann sich nicht nur befriedigend anfühlen, Schulden zu begleichen, aber es könnte auch Ihre Kreditwürdigkeit erhöhen und Sie auf diesen nächsten großen Kauf vorbereiten.

Um Ihre Schulden zu begleichen, einen Aktionsplan erstellen. Schreiben Sie alle Ihre Schuldenkonten auf, wie viel du noch schuldest, und deren Zahlungsfristen. Von dort, beginnen Sie, Ihre Zahlungen für Ihre kleinsten Schulden zu erhöhen. Sobald Sie Ihre kleinste Schuld vollständig beglichen haben, Sie fühlen sich möglicherweise motivierter, Ihr nächstes Schuldenkonto abzubezahlen. Behalten Sie diese guten Gewohnheiten bei, wenn Sie Ihr Hypothekenkonto aufnehmen.

Schritt 7:Haben Sie keine Angst, um Hilfe zu bitten

Egal, ob Sie Ihr Zuhause bereisen oder Hilfe bei der Anpassung Ihres Budgets benötigen, Zögern Sie nicht, um Hilfe zu bitten. Wenn Sie herausfinden möchten, wie Ihr Budget aussehen sollte, recherchieren Sie Budgetierungs-Apps wie Mint, um einen erfolgreichen Finanzplan zu erstellen.

Wenn Sie neugierig auf zusätzliche Hypothekenkosten sind, Dein Büdget, oder Anlagemöglichkeiten, Wenden Sie sich an einen vertrauenswürdigen Fachmann oder nutzen Sie staatliche Ressourcen. Sie helfen Ihnen nicht nur, sich auf Ihren nächsten großen Schritt vorzubereiten, sie könnten Ihnen und Ihren Finanzen aber auch langfristig helfen.

Schritt 8:Speichern Sie Ihre Ersparnisse auf einem Sparkonto mit hoher Rendite

Während Sie vielleicht ein perfektes Budget und ein Sparziel haben, Es ist an der Zeit, dass jeder Dollar zählt. Bevor Sie Ihrem Konto hinzufügen, recherchieren Sie verschiedene Sparkonten und deren monatliche Erträge. Je höher die Ausbeute, desto mehr könnten Ihre Ersparnisse wachsen, solange Ihr Konto geöffnet ist.

Im September 2020, Der landesweite Durchschnittszinssatz für Sparkonten wurde auf 0,8 Prozent begrenzt. Wenn Sie nur 100 US-Dollar auf ein hochverzinsliches Sparkonto mit einem APY von 0,8 Prozent einzahlen, Sie könnten im Laufe des Jahres 80 US-Dollar an Ihrer Investition verdienen. Dies hilft Ihnen, zusätzliches Geld zu sparen, indem Sie Ihr Geld einfach auf ein Sparkonto einzahlen.

Zusammenfassend

- Zuerst, Legen Sie ein Sparziel fest, das Ihrer geschätzten Anzahlung und monatlichen Hypothekenzahlungen entspricht. Fügen Sie dann Ihre Beiträge auf ein hochverzinsliches Sparkonto hinzu, um Ihr Geld über die Zeit zu erhöhen.

- Vergessen Sie nicht, zusätzliche Hypothekenausgaben wie Bewertungskosten, Hausdurchsuchungen, Maklergebühren, oder Schließungskosten. Merken Sie sich, Ihre monatlichen Nebenkosten und Gebühren können auch teurer sein als Ihre aktuelle Lebenssituation.

- Bereiten Sie sich auf die zusätzlichen Kosten vor, indem Sie Ihr Verdienstpotenzial erhöhen und zusätzliche Einnahmequellen optimieren.

- Entlasten Sie Ihre Kreditauslastung, indem Sie vor dem Kauf eines Hauses so viele Schulden wie möglich begleichen. Behalten Sie diese guten Gewohnheiten während der gesamten Laufzeit Ihrer Hypothek bei.

Wenn Sie ein Haus kaufen, Sie bauen ein Sparschwein für Ihre Zukunft. Jeden Monat zahlen Sie Ihre Hypothek, Sie zahlen einen Teil davon selbst, weil Sie das Haus besitzen. Anstatt die Miete an jemand anderen zu zahlen, Sie ernten Ihre eigene Investition, wenn Sie verkaufen. Am wichtigsten, obwohl, Sie werden einen Ort haben, der wirklich Ihr eigener ist.

Quellen :Interesse

-

Was ist bei der Auswahl einer Bitcoin-Handelsplattform zu beachten?

Es gibt viele Kryptowährungen, um eine Investition zu tätigen, aber unter ihnen, Alle Bitcoins sind die beliebtesten. Millionen von Menschen auf der ganzen Welt investieren in Bitcoin, da der Handel m

-

Was ist die Richtlinie für stabile Dividenden?

Ein Unternehmen mit einer stabilen Dividendenpolitik zahlt in jeder Periode eine konstante Dividende aus, unabhängig von der VolatilitätVolatilityVolatility ist ein Maß für die Kursschwankungen eines

-

Was sind Mietkosten?

Der Mietaufwand bezieht sich auf die Gesamtkosten der Nutzung von Mietobjekten für jeden Berichtszeitraum. Es gehört in der Regel zu den größten Ausgaben, die Unternehmen melden. Nur zwei Ausgaben sin

-

Monero-Preise steigen um 23%, da Musiker zur datenschutzorientierten Kryptowährung strömen

Monero-Preise heute um 23,68 % gestiegen, Als ein CoinDesk Berichten zufolge akzeptieren Musiker wie Mariah Carey und Marilyn Manson die datenschutzorientierte Kryptowährung als Bezahlung für ihr

Finanzen

- Spesenmanagement-Workflows:Optimierung und Automatisierung Ihres Buchhaltungssystems

- Was ist der Kinderabsetzbetrag 2021 und wie beantrage ich ihn?

- Steuerrückerstattung:Was ist zu tun, wenn Sie dem IRS Geld oder Renditen schulden?

- Was ist ein Bezugsrechtsproblem?

- Was Sie über die Hauskosten im ersten und zweiten Jahr wissen müssen

- Wie lange sind Finanzunterlagen aufzubewahren? Hier ist eine Kurzanleitung

-

Behalten Sie Ihr Geld mit diesen 7 Online-Investitionstools und Apps im Auge

Behalten Sie Ihr Geld mit diesen 7 Online-Investitionstools und Apps im Auge Ich gebe zu, dass ich bis vor kurzem sporadisch Anlagetools und Apps verwendet habe. Marktschwankungen zu beobachten ist mir schwindelig, Entweder lasse ich nach, wenn mein Portfoliowachstum mein tägl...

-

Roth IRA-Leitfaden – FAQs, Regeln, Beiträge, Grenzen und mehr

Roth IRA-Leitfaden – FAQs, Regeln, Beiträge, Grenzen und mehr Roth IRAs sind eine der beliebtesten Anlageoptionen für Altersvorsorgepläne. Auf dieser Seite finden Sie die Informationen, die Sie über die Investition in eine Roth IRA wissen müssen. einschließlich ...

-

Was Vorruheständler von einem Job ohne Sozialleistungen profitieren können

Was Vorruheständler von einem Job ohne Sozialleistungen profitieren können Die durch das Coronavirus verursachte Finanzkrise verändert die Altersvorsorge für viele, einschließlich Vorruhestandsempfängern, die möglicherweise ihre Pläne anpassen müssen, um einen unerwarteten S...

-

25 Bücher, mit denen Sie in jeder Lebensphase Geld verdienen können

25 Bücher, mit denen Sie in jeder Lebensphase Geld verdienen können Von Limonadenständen als Kinder bis zu 401.000 Investitionen als Erwachsene, Persönliche Finanzen umgeben unser Leben, solange wir leben. Wir alle wachsen auf und lernen den Wert eines Dollars kennen,...