FHA rationalisieren die Refinanzierung [Raten,

Die FHA-Streamline-Refinanzierung ist eine schnelle und einfache Möglichkeit, die Bedingungen Ihres Wohnungsbaudarlehens zu verbessern – sie gilt jedoch nur für diejenigen, die bereits ein FHA-Darlehen zur Finanzierung des Kaufs ihrer Immobilie aufgenommen haben. Diese Art von Wohnungsbaudarlehen hat auch unterschiedliche Zinssätze, Bedarf, und Kosten im Vergleich zu herkömmlichen Hypotheken.

Hausbesitzer mit FHA-Darlehen fragen sich vielleicht, ob eine rationalisierte Refinanzierung der richtige finanzielle Schritt ist. In diesem Beitrag, Wir führen Sie durch die Funktionsweise der FHA-Refinanzierung, was Sie dazu wissen müssen, Welche Kosten sind zu erwarten, und wie sie im Vergleich zu einer traditionellen Hypothekenrefinanzierung abschneiden.

Schauen Sie sich die Themen an, die wir hier behandeln:

- Was ist eine FHA-Refinanzierung?

- FHA rationalisiert Refinanzierung

- FHA rationalisiert Refinanzierungsabschlusskosten und andere Ausgaben

- FHA-Refinanzierung:Vor- und Nachteile

- Wichtige Erkenntnisse aus der FHA-Optimierung der Refinanzierung

Wenn Sie neu bei FHA-Darlehen und Refinanzierung sind, Wir beginnen mit einigen einfachen Definitionen. Und wenn Sie schon wissen, was Sie brauchen und neugierig auf die Kosten sind, und Vor- und Nachteile, Sie können weiterspringen.

( Notiz: Wenn Sie allgemeinere Informationen zur Refinanzierung suchen, Sehen Sie sich unseren Leitfaden zur Hypothekenrefinanzierung an, um einen detaillierten Einblick zu erhalten.)

Was ist eine FHA-Refinanzierung?

Um eine FHA-Refinanzierung zu verstehen, Lassen Sie uns zunächst erklären, was ein FHA-Darlehen ist. Wenn Sie eine Hypothek aufnehmen, Ihr Kreditgeber – normalerweise eine Bank oder eine andere Kreditagentur – geht ein Risiko für Sie ein. Sie wetten, dass, wenn sie Ihnen Geld für den Kauf von Immobilien geben, Sie können es innerhalb eines festgelegten Zeitrahmens zurückzahlen. Deshalb verlangen sie Zinsen:um mit dem eingegangenen Risiko Geld zu verdienen. Aus diesem Grund verlangen Kreditgeber umfangreiche Bonitätsprüfungen, Hintergrundkontrollen, Abschlusskosten, und Gebühren.

FHA-Darlehen funktionieren ein wenig anders. Ein Irrglaube ist, dass die FHA die Kredite direkt vergibt. Eigentlich, Sie können weiterhin ein FHA-Darlehen von einer Bank oder einem anderen Kreditgeber erhalten; sie müssen einfach sein FHA-zugelassen. Was eine Hypothek zu einem FHA-Darlehen macht, ist, dass sie durch die FHA versichert ist. die Bundeswohnungsverwaltung.

Durch die FHA-Versicherung sind Kreditgeber eher bereit, Ihnen günstige Konditionen zu gewähren, wie ein niedrigere Anzahlung, geringere Abschlusskosten, und weniger strenge Anforderungen an die Kreditwürdigkeit als Sie vielleicht bei der Beantragung einer traditionellen Hypothek finden würden.

Was bedeutet Refinanzierung? Wenn du eine Hypothek refinanzieren , Sie verhandeln die Bedingungen für Ihre Hypothekenschuld. In der Regel, Menschen refinanzieren ihre Hypothek, um die Rückzahlungsfrist zu verkürzen oder zu verlängern, einen niedrigeren Zinssatz bekommen, andere günstigere Bedingungen sichern, oder Auszahlung von Eigenheimkapital, um ein Projekt abzuschließen.

- Sollten Sie refinanzieren? Lesen Sie unseren Leitfaden, um mehr zu erfahren.

FHA-Darlehen können auch durch Aushandlung eines neuen FHA-Darlehens refinanziert werden, obwohl die Gründe für Ihre Refinanzierung eingeschränkter sein können als bei einer traditionellen Hypothek; zum Beispiel, Sie dürfen nicht mehr als $500 in bar abheben, wenn Sie eine FHA-Refinanzierung abschließen. Eine beliebte Option, die Menschen bei der Refinanzierung eines FHA-Darlehens suchen, ist eine rationalisierte Refinanzierung.

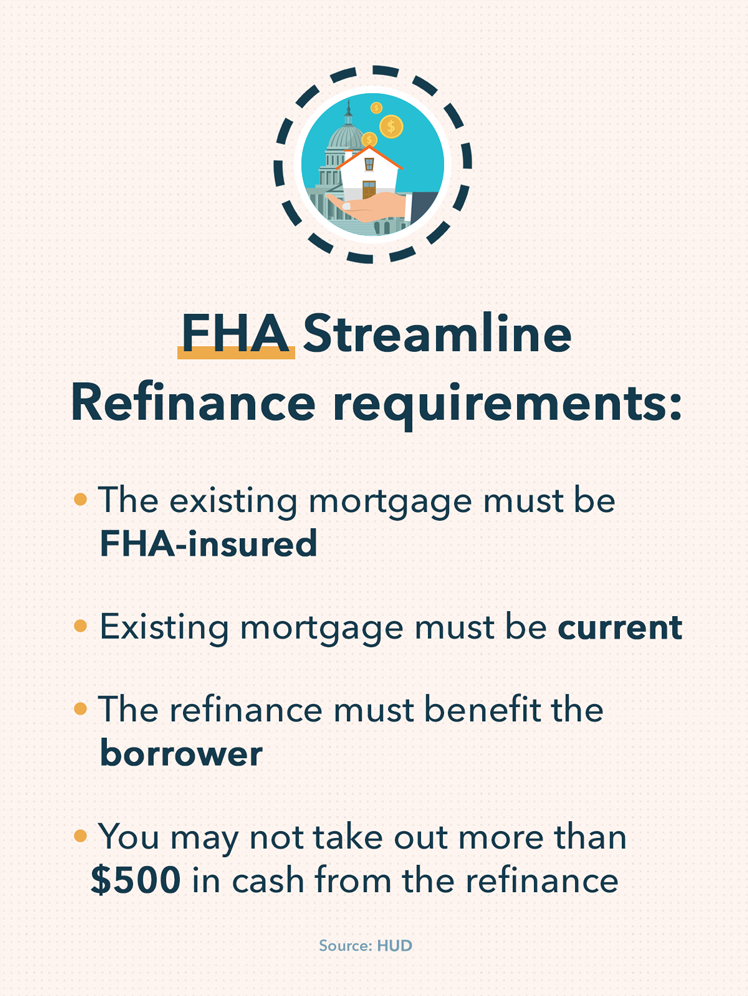

FHA rationalisiert Refinanzierung

Eine FHA-Streamline-Refinanzierung ist eine schnelle und einfache Möglichkeit, ein FHA-Darlehen zu refinanzieren. HUD.gov gibt an, dass die Rationalisierung der Refinanzierung durch die FHA nicht bedeutet, dass Sie weniger Kosten zahlen. nur, dass der Refinanzierungsprozess nur begrenzte Dokumentations- und Zeichnungsanforderungen hat.

Eine FHA-Streamline-Refinanzierung kommt mit einer Reihe von grundlegenden Anforderungen, jedoch. Um die FHA-Refinanzierung zu rationalisieren, Sie müssen sicherstellen, dass Sie die folgenden Bedingungen erfüllen:

- Sie haben eine FHA-versicherte Hypothek. Wenn Sie eine traditionelle Hypothek über eine Bank erworben haben, Kreditgenossenschaft, oder Kreditagentur und dieser Kredit ist nicht FHA-versichert, dann haben Sie keinen Anspruch auf eine FHA-Streamline-Refinanzierung. Stattdessen, Vielleicht möchten Sie eine traditionelle Hypothekenrefinanzierung in Betracht ziehen.

- Ihre Hypothekenzahlungen müssen aktuell sein. Wenn Sie mit Ihren Hypothekenzahlungen im Rückstand sind – das heißt, Sie haben Zahlungen verpasst oder zu wenig bezahlt – haben Sie keinen Anspruch auf eine FHA-Streamline-Refinanzierung. Es ist auch wichtig, den einzelnen Kreditgeber nach den Richtlinien seiner Bank oder Agentur in Bezug auf Zahlungsverzug zu fragen. da einige Kreditgeber strengere Anforderungen haben können als andere.

- Die Refinanzierung führt zu einem spürbaren Vorteil für den Kreditnehmer. Die HUD-Website gibt an, dass sich das Darlehen als greifbar erweisen muss Netto Gewinn an den Kreditnehmer, damit Sie sich qualifizieren können. Dies kann bedeuten, dass Sie am Ende insgesamt weniger bezahlen, oder Sie erhalten eine günstigere Rückzahlungsfrist für Ihre spezielle finanzielle Situation.

- Sie dürfen während der Refinanzierung nicht mehr als 500 USD in bar abheben. Einige traditionelle Hypothekenrefinanzierungsoptionen, wie Cash-Out-Refinanzierung, ermöglichen es Kreditnehmern, einen Teil des Eigenkapitals in ihrem Eigenheim als Barmittel für kostenintensive Ausgaben oder Projekte ihrer Wahl zu verwenden. Dies ist keine Option für die FHA-Refinanzierung bei Beträgen über 500 USD.

Eine rationalisierte Refinanzierung ist für manche Menschen unter bestimmten Umständen eine gute Option. Um eine fundiertere Entscheidung zu treffen, ob eine FHA-Streamline-Refinanzierung die beste Option für Ihre Hypothek ist, Es ist wichtig, die Kosten zu kennen, sowie die Vor- und Nachteile.

FHA rationalisiert Refinanzierungsabschlusskosten und andere Ausgaben

Wie bei jeder Hypothek oder Hypothekenrefinanzierung Es gibt eine Reihe von Kosten, die mit der Aufnahme einer FHA-Hypothek oder einer FHA-Refinanzierung verbunden sind. Wenn Sie eine FHA-Refinanzierung in Betracht ziehen, Überprüfen Sie diese Kosten, bevor Sie endgültige Entscheidungen treffen, und gegen mögliche Kosten anderer Finanzierungs- und Refinanzierungsoptionen abwägen.

- Interesse. Wie bei anderen Wohnungsbaudarlehen FHA-Hypotheken sind mit Zinsen verbunden. Die Refinanzierungssätze der FHA können erheblich variieren, abhängig von Faktoren wie Ihrer Kreditwürdigkeit, die einzelne Bank, Kreditgenossenschaft, oder Kreditagentur, mit der Sie zusammenarbeiten, und die wirtschaftlichen Bedingungen zu dieser Zeit – die Art und Weise, wie sich die Wirtschaft entwickelt, kann die Zinssätze erhöhen und senken. Manchmal, Die FHA-Streamline-Refinanzierungssätze können höher sein als bei der traditionellen Hypothekenrefinanzierung. Sprechen Sie also unbedingt mit einem Fachmann, um sich über Ihre Möglichkeiten zu informieren, bevor Sie sich verpflichten.

- Anzahlung. Bei den meisten Hypotheken müssen Sie bei der Beantragung eine Anzahlung leisten. Gleiches gilt für FHA-Hypotheken. Die gute Nachricht ist, dass diese im Allgemeinen niedrig sind, Dies ist einer der Gründe, warum viele nach FHA-Hypotheken suchen. Zusätzlich, abhängig vom konkreten Kreditprodukt und dem Kreditgeber, Sie schulden möglicherweise kein Geld, wenn Sie eine FHA-Refinanzierung erwerben.

- Abschlusskosten. Je nach Kreditgeber, mit dem Sie zusammenarbeiten, können Abschlusskosten für Ihre FHA-Refinanzierung anfallen. Einige Kreditgeber bieten eine „kostenlose“ Refinanzierung an, Das bedeutet, dass der Kreditnehmer bei der Refinanzierung seines FHA-Darlehens keine Abschlusskosten trägt. Jedoch, der Kreditgeber kann den Zinssatz erhöhen, um die fehlenden Abschlusskosten auszugleichen, Informieren Sie sich also gründlich über die FHA-Refinanzierung Ihres Kreditgebers, bevor Sie sich entscheiden. Es ist auch wichtig zu beachten, dass der Abschlusskostenbetrag nicht direkt zu den Gesamtkosten der Hypothek für eine rationalisierte Refinanzierung addiert werden kann.

- Hypothekenversicherung. Hypothekenversicherungsprämien (MIP) sind ein zusätzlicher Betrag, den Kreditnehmer zahlen müssen, um eine Hypothek abzusichern, wenn ihre Anzahlung niedrig ist; für traditionelle Hypotheken, das sind normalerweise unter 20 %. Abhängig von Ihrer Anzahlung und anderen finanziellen Faktoren wie Ihrer Kreditwürdigkeit kann eine Hypothekenversicherung auf Ihr FHA-Darlehen angewendet werden.

- Notiz: Die FHA kann bei einigen Hypothekenversicherungen Teilrückerstattungen anbieten, wenn Sie sich für eine FHA-Streamline-Refinanzierung anmelden. Um mehr herauszufinden, Verwenden Sie die FHA MIP-Erstattungstabelle, um eine bessere Schätzung Ihrer potenziellen Rückerstattung zu erhalten.

Um mehr über mögliche Kosten und Faktoren der Refinanzierung zu erfahren, Lesen Sie unseren Leitfaden zum Hypothekenrefinanzierungsprozess.

FHA-Refinanzierung:Vor- und Nachteile

Wenn Sie Ihre Refinanzierungsmöglichkeiten in Betracht ziehen, Stellen Sie sicher, dass Sie die Vor- und Nachteile der FHA-Rationalisierungsrefinanzierung sorgfältig durchdenken.

Vorteile

- Potenzial für günstigere Konditionen oder niedrigere Kosten

- In der Regel schnell und einfach abzuschließen

- Mögliche Rückerstattung der Hypothekenversicherungsprämie

- Niedrigere Kreditanforderungen als eine traditionelle Hypothekenrefinanzierung

Nachteile

- Der Zinssatz kann in Abhängigkeit von einer Reihe von Faktoren höher sein, z. einschließlich des spezifischen Kreditgebers, mit dem Sie zusammenarbeiten, und anderer Faktoren

- Anforderungen, wie FHA-Hypotheken, die auf FHA-Darlehen beschränkt sind, und die Anforderung, dass Sie mit Ihrer Hypothek nicht in Verzug geraten sind, kann einige Kreditnehmer ausschließen

- Diejenigen, die nach einer Cash-out-Refinanzierung suchen, um Heimwerkerarbeiten oder andere große Ausgaben zu finanzieren, können möglicherweise nicht die erforderliche Finanzierung durch eine FHA-Refinanzierung sicherstellen

Wie bei vielen Finanzprodukten Unterm Strich hängt es von Ihrer spezifischen finanziellen Situation ab, ob eine FHA-Streamline-Refinanzierung für Sie funktioniert. Verstehen Sie die Besonderheiten Ihrer persönlichen Finanzen, wo Sie sich bei Ihren Hypothekenzahlungen befinden, und welche Optionen Ihr Kreditgeber zur Verfügung hat, ist entscheidend.

Wichtige Erkenntnisse aus der FHA-Optimierung der Refinanzierung

Betrachten Sie ein FHA-Wohnungsbaudarlehen oder eine FHA-Refinanzierung? Behalten Sie diese wichtigsten Erkenntnisse im Hinterkopf, wenn Sie Ihre Recherche fortsetzen und beurteilen, welche Optionen am besten zu Ihrem persönlichen Finanzprofil passen.

- FHA-Darlehen sind von der FHA genehmigte und versicherte Hypotheken; Sie haben leichter zu erfüllende Anforderungen als viele traditionelle Hypotheken.

- Die FHA-Streamline-Refinanzierung kann Ihnen dabei helfen, günstigere Konditionen für ein FHA-Darlehen zu erhalten, während Sie gleichzeitig die Möglichkeit haben, den Betrag, den Sie für Hypothekenversicherungsprämien schulden, zu reduzieren.

- Die Rationalisierung der Refinanzierung ist schnell und erfordert nur minimale Dokumentation, aber die Abschlusskosten für die FHA-Rationalisierung der Refinanzierung können weiterhin angewendet werden; manchmal, diese werden in Ihrem neuen Zinssatz berücksichtigt.

- Informieren Sie sich immer über Ihre Optionen, bevor Sie sich für ein bestimmtes Hypotheken- oder Refinanzierungsprodukt entscheiden. Häufig, Es ist klug, sich vor der Festlegung umzusehen, Auf diese Weise wissen Sie, dass Sie angesichts Ihrer finanziellen Situation das beste Angebot erhalten, das Sie erhalten können.

Quellen:

HUD.gov | Investopedia

-

Könnten Stablecoins die Kryptoindustrie stürzen?

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

-

Ich habe meinen Handyvertrag kostenlos übertragen

Vor einigen Jahren wollte ich einen neuen Handyvertrag. Glücklicherweise, Ich konnte meinen Handytarif auf einen Kollegen übertragen. Es war eine Win-Win-Situation. Er wollte in das Verizon-Netzwerk e

-

Holzarten, die im Außenbereich verwendet werden

Die meisten Holzlager verkaufen verschiedene Holzsorten. Bei der Auswahl von Holz für Outdoor-Projekte haben Sie mehrere Möglichkeiten. Die verwendete Holzart hängt von den Projektanforderungen an da

-

Die besten Apps für den Handel mit Kryptowährungen

Während Kryptowährung in den letzten Jahren an Popularität gewonnen hat, nur eine kleine Minderheit der Amerikaner hat es tatsächlich gehandelt. Zu den beliebtesten Kryptos gehören Bitcoin, Ethereum u

Finanzen

- So verwenden Sie Bewertungsmultiplikatoren, um Ihr Unternehmen zu vergleichen

- Was ist die Renditekurve?

- 15 Ideen für nachhaltige Weihnachtsgeschenke

- So nutzen Sie den Unternehmenswert und Bewertungsmultiplikatoren, um den Geschäftswert zu steigern

- Hypothekenqualifikation:So qualifizieren Sie sich für eine Hypothek

- Sollte ich einen Kredit für Mietzahlungen in Betracht ziehen?

-

4 klischeehafte Geldtipps, die Sie wahrscheinlich nicht ignorieren sollten

Wenn es um Finanzberatung geht, Klischees sind ein Dutzend. Und während diese Klischees auf dem Geld liegen, sie werden so oft wiederholt, dass es leicht ist, sie vollständig auszuschließen. Aber da...

-

Coinbase sagt, dass Bitcoin Gold Fork bereits aufgetreten ist

Coinbase sagt, dass Bitcoin Gold Fork bereits aufgetreten ist Laut Coinbase, die Zeit für kostenlose Coins (Free Bitcoin Gold) ist vorbei. Coinbase ist herausgekommen und hat angekündigt, dass die Bitcoin Gold Fork bereits stattgefunden hat! Wenn das stimmt, e...

-

Prädiktive Modellierung:Typen,

Prädiktive Modellierung:Typen, Leistungen, und Algorithmen Predictive Modeling ist eine Methode zur Vorhersage zukünftiger Ergebnisse mithilfe von Datenmodellierung. Es ist eine der wichtigsten Möglichkeiten, wie ein Unternehmen ...

-

Was ist die variable Overhead-Effizienzvarianz?

Was ist die variable Overhead-Effizienzvarianz? Die Varianz der variablen Gemeinkosteneffizienz ist ein Maß für die Differenz zwischen den tatsächlichen Kosten für die Herstellung eines Produkts und den Kosten, die die Geschäftseinheit dafür budget...