Die Grundlagen eines 401(k)-Rentenplans

Seit seiner Gründung im Jahr 1978 Der 401(k)-Plan hat sich zur beliebtesten Art von arbeitgeberfinanzierten Altersvorsorgeplänen in Amerika entwickelt.

Millionen von Arbeitnehmern sind auf das Geld angewiesen, das sie in diesem Plan gespart haben, um für ihre Rentenjahre zu sorgen. und viele Arbeitgeber nutzen ihre 401(k)-Pläne als Mittel, um Unternehmensaktien an ihre Mitarbeiter zu verteilen.

Nur wenige andere Pläne können mit der relativen Flexibilität mithalten, die 401(k)s bieten. In den vergangenen Jahren, mehrere Variationen dieses Plans sind entstanden, wie der SIMPLE 401(k) und der Safe-Harbor 401(k).

Hier, Wir gehen über 401(k)s und zeigen Ihnen, wie sie Millionen von Menschen bei der Vorbereitung auf den Ruhestand helfen.

Was ist ein 401(k)-Plan?

Per Definition, Ein 401(k)-Plan ist eine Vereinbarung, die es einem Mitarbeiter ermöglicht, zwischen einer Barvergütung oder der Aufschiebung eines Prozentsatzes davon auf ein Konto im Rahmen des Plans zu wählen.

Der aufgeschobene Betrag ist in der Regel nicht beim Arbeitnehmer steuerpflichtig, bis er aus dem Plan entnommen oder ausgeschüttet wird.

Jedoch, wenn es der Plan zulässt, ein Arbeitnehmer kann 401(k)-Beiträge auf Nachsteuerbasis leisten, und diese Beträge sind beim Abheben steuerfrei.

401(k)-Pläne sind eine Art von Altersvorsorgeplan, der als qualifizierter Plan bekannt ist. Dies bedeutet, dass dieser Plan den Vorschriften des Arbeitnehmer-Retirement-Income-Security-Gesetzes von 1974 und der Steuergesetzgebung unterliegt.

Qualifizierte Pläne können auf zwei verschiedene Arten unterteilt werden:Sie können entweder beitragsorientierte oder leistungsorientierte Pläne sein.

401(k)-Pläne sind eine Art von beitragsorientierten Plänen, Das bedeutet, dass der Saldo eines Teilnehmers durch die in den Plan geleisteten Beiträge und die Wertentwicklung der Plananlagen bestimmt wird.

Der Arbeitgeber ist in der Regel nicht verpflichtet, Beiträge zu dem Plan zu leisten, wie dies bei einem Pensionsplan normalerweise der Fall ist.

Jedoch, viele Arbeitgeber entscheiden sich dafür, die Beiträge ihrer Arbeitnehmer bis zu einem bestimmten Prozentsatz zu ergänzen, und/oder Beiträge im Rahmen einer Gewinnbeteiligungsfunktion zu leisten.

Beitragsgrenzen

Für 2013, der maximale Vergütungsbetrag, den ein Mitarbeiter einem 401(k)-Plan aufschieben kann, beträgt 17 USD. 500.

Arbeitnehmer, die zum Jahresende 50 Jahre oder älter sind, können zusätzlich Nachholbeiträge von bis zu 5 $ leisten. 500.

Die maximal zulässige gemeinsame Beitragsgrenze von Arbeitgebern und Arbeitnehmern bleibt bei 51 US-Dollar. 000 für 2013 (oder $56, 500 für Personen ab 50 Jahren).

Die Arbeitgeberkomponente beinhaltet kongruente Beiträge, freiwillige Beiträge und/oder Gewinnbeteiligungsbeiträge.

Investitionen

Typischerweise Planbeiträge werden in ein Portfolio von Investmentfonds investiert, kann aber auch Aktien beinhalten, Anleihen und andere Anlageinstrumente, wie sie gemäß den Bestimmungen des Leitplandokuments zulässig sind.

Verteilungsregeln

Die Verteilungsregeln für 401(k)-Pläne unterscheiden sich von denen, die für IRAs gelten.

Das Geld innerhalb des Plans wächst wie bei IRAs steuerbegünstigt, aber während IRA-Verteilungen jederzeit vorgenommen werden können, ein auslösendes Ereignis muss erfüllt sein, damit Ausschüttungen aus einem 401(k)-Plan erfolgen.

Als Ergebnis, 401(k)-Vermögenswerte können normalerweise nur unter den folgenden Bedingungen abgehoben werden:

- Bei Pensionierung des Arbeitnehmers bzw. Tod, Behinderung oder Trennung vom Dienst beim Arbeitgeber

- Bei Vollendung des 5. Lebensjahres des Arbeitnehmers von 59,5

- Der Arbeitnehmer erfährt eine Härte im Sinne des Plans, wenn der Plan Härteentnahmen zulässt

- Bei Beendigung des Plans

Erforderliche Mindestausschüttungen (RMDs) müssen ebenfalls im Alter von 70,5 Jahren beginnen. es sei denn, der Teilnehmer ist noch erwerbstätig und der Plan erlaubt den Aufschub von RMDs bis zum Ruhestand.

Ausschüttungen werden als ordentliches Einkommen gezählt und mit einer Strafe von 10 % vorzeitiger Ausschüttung bestraft, wenn die Ausschüttung vor dem Alter von 59,5 Jahren erfolgt, es sei denn, es gelten Ausnahmen.

Ausnahmen sind unter anderem:

- Die Ausschüttungen erfolgen nach dem Tod oder der Invalidität des Arbeitnehmers.

- Die Verteilungen erfolgen, nachdem sich der Mitarbeiter vom Dienst getrennt hat, sofern die Trennung während oder nach dem Kalenderjahr erfolgt, in dem der Arbeitnehmer das 55.

- Die Ausschüttung erfolgt an einen alternativen Zahlungsempfänger im Rahmen einer Qualified Domestic Relations Order (QDRO).

- Der Arbeitnehmer hat abzugsfähige Krankheitskosten, die 7,5 % des bereinigten Bruttoeinkommens übersteigen.

- Die Ausschüttungen werden als eine Reihe von im Wesentlichen gleichen regelmäßigen Zahlungen über die Lebenszeit des Teilnehmers oder das gemeinsame Leben von Teilnehmer und Begünstigtem betrachtet.

- Die Ausschüttung stellt eine zeitnahe Korrektur von Beitragsüberschüssen oder Stundungen dar.

- Die Verteilung erfolgt aufgrund einer IRS-Umlage auf dem Konto des Mitarbeiters.

- Die Ausschüttung ist nicht steuerpflichtig.

Die Ausnahmen für Hochschulausgaben und erstmalige Hauskäufe gelten nur für IRAs.

Natürlich, Die Mehrheit der Rentner, die Einkommen aus ihren 401(k)s beziehen, entscheiden sich dafür, die Beträge auf eine traditionelle IRA oder Roth IRA zu übertragen.

Ein Rollover ermöglicht es ihnen, den begrenzten Anlagemöglichkeiten zu entkommen, die oft in 401(k)-Konten angeboten werden.

Arbeitnehmer, die Arbeitgeberaktien in ihren Plänen haben, haben auch Anspruch auf die „Net Unrealized Appreciation“-Regel (NUA) und erhalten eine Kapitalertragsbehandlung auf die Einkünfte.

Kredite

Plandarlehen sind eine weitere Möglichkeit, wie Mitarbeiter auf ihre Planguthaben zugreifen können. es gelten jedoch einige Einschränkungen.

Zuerst, die Darlehensoption liegt im Ermessen des Arbeitgebers; deshalb, wenn der Arbeitgeber Plandarlehen nicht zulässt, dann gibt es keine Kredite.

Wenn diese Option zulässig ist, dann kann auf bis zu 50 % des Freizügigkeitsguthabens des Mitarbeiters zugegriffen werden, sofern der Betrag $50 nicht übersteigt, 000, und muss in der Regel innerhalb von fünf Jahren zurückgezahlt werden.

Jedoch, Darlehen, die für den primären Eigenheimkauf verwendet werden, können über längere Zeiträume zurückgezahlt werden. Der Zinssatz muss mit dem von Kreditinstituten für ähnliche Kredite erhobenen Zinssatz vergleichbar sein.

Jeder am Ende der Laufzeit verbleibende unbezahlte Saldo kann als Ausschüttung betrachtet werden und wird entsprechend besteuert und bestraft.

Grenzen für Besserverdiener

Für die meisten einfachen Mitarbeiter die Beitragsgrenzen in Dollar sind hoch genug, um einen angemessenen Einkommensaufschub zu ermöglichen.

Aber die für 401(k)-Pläne auferlegten Dollar-Beitragsgrenzen können für Mitarbeiter, die mehrere Hunderttausend Dollar pro Jahr verdienen, ein Handicap sein.

Zum Beispiel, ein Angestellter, der 750 US-Dollar verdient, 000 im Jahr 2013 kann nur die ersten $255 enthalten, 000 Einkommen können bei der Berechnung der maximal möglichen Beiträge zu einem 401(k)-Plan berücksichtigt werden.

Arbeitgeber haben die Möglichkeit, nicht qualifizierte Pläne bereitzustellen, wie aufgeschobene Vergütungen oder Bonuspläne für Führungskräfte für diese Mitarbeiter, um ihnen zu ermöglichen, zusätzliches Einkommen für den Ruhestand zu sparen.

Die Quintessenz

401(k)-Pläne werden auch in den kommenden Jahren eine wichtige Rolle in der Altersvorsorgebranche spielen.

In diesem Artikel, wir haben nur die wichtigsten Bestimmungen der 401(k)-Pläne berührt.

Für genauere Informationen zu den Ihnen zur Verfügung stehenden Optionen, Erkundigen Sie sich bei Ihrem Arbeitgeber und Plananbieter.

„Die Grundlagen eines 401(k)-Plans“ wurde von Investopedia.com bereitgestellt.

-

Geld und Frauen:Mythen und Fakten

Während Frauen in den letzten Jahren gigantische Fortschritte in Richtung Gleichberechtigung gemacht haben, Frauen stehen immer noch vor finanziellen Herausforderungen, denen Männer nicht gegenüberste

-

Wie sich eine Scheidung auf Ihre Sozialversicherungszahlungen auswirken kann

Eine Scheidung kann weitreichende finanzielle Folgen haben, die es Ihnen erschweren können, sich einen stabilen Ruhestand zu sichern. Die gute Nachricht ist, dass die Sozialversicherungsbehörde Ihre B

-

So mieten Sie ein Hotelzimmer ohne Kreditkarte

Expedia, Booking.com und andere Reise-Websites können die Planung einer Reise stressfrei machen. Sie können diese Plattformen verwenden, um günstige Flüge zu finden, Erstellen Sie Ihre Reiseroute oder

-

Beste Roth IRA-Investitionen – Wie Sie investieren, macht einen großen Unterschied in Ihrem Rentenportfolio

Die besten Roth IRA-Investitionen sind diejenigen, die die einzigartigen Steuervorteile der Roth IRA nutzen. Der Asset Allocation wird viel Aufmerksamkeit geschenkt, Und das zu Recht. Eine starke Mi

Finanzen

- GO Hypothekenbewertung:Eine gute Auswahl an Wohnungsbaudarlehen

- Wie man verhandelt, wenn man es hasst zu verhandeln

- 5 Gründe, ein Haus zu kaufen ist besser als zu mieten

- Einen Verlobungsring finanzieren? Lesen Sie dies zuerst!

- Gewinn pro Aktie (EPS) vs. Dividende pro Aktie (DPS):Was ist der Unterschied?

- State Farm Auto-Versicherungsüberprüfung:Eine Reihe von Rabattmöglichkeiten für sichere Fahrer

-

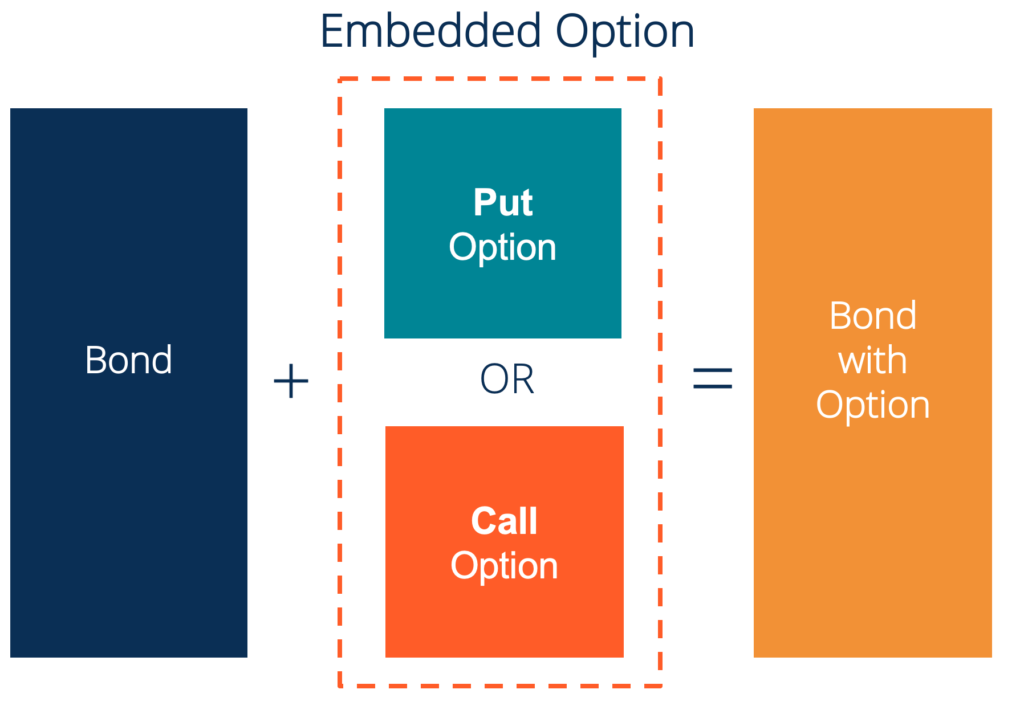

Was ist eine eingebettete Option?

Was ist eine eingebettete Option? Eine eingebettete Option ist eine Rückstellung in einem finanziellen Wertpapier (typischerweise in AnleihenAnleihen sind festverzinsliche Wertpapiere, die von Unternehmen und Regierungen zur Kapitalbe...

-

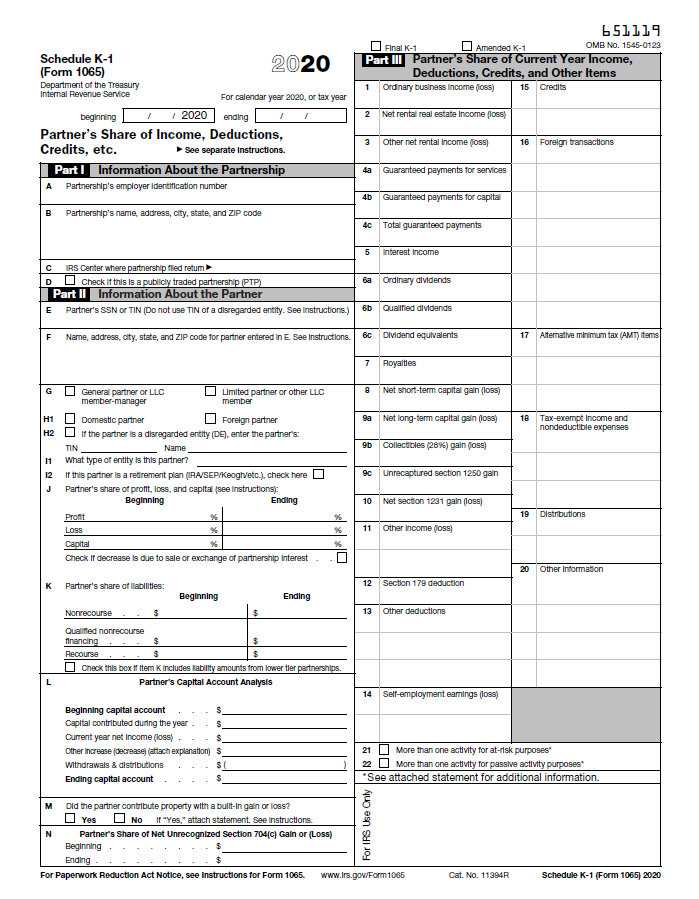

Was ist Zeitplan K-1?

Was ist Zeitplan K-1? Anhang K-1 ist ein Steuerformular des Internal Revenue Service (IRS), das für geschäftliche Partnerschaften verwendet wirdPartnerschaftEine Partnerschaft ist eine Art von Unternehmen, bei dem zwei ode...

-

Klimaschutz,

Klimaschutz, Die Schaffung von Arbeitsplätzen ist für die Kanadier nach der Pandemie oberste Priorität Seit März 2020, die Bundesregierung in Kanada hat groß angelegte Pandemiehilfe und wirtschaftliche Impulse be...

-

Stilvoller Schutz:Hausrenovierung,

Stilvoller Schutz:Hausrenovierung, Do-It-Yourself-Nachfrage Hüpfe weiter Wenn Sie für einen längeren Aufenthalt zu Hause festsitzen, Du könntest es genauso gut mit Stil machen, rechts? Das scheint die Meinung vieler zu sein, die währe...