Freiberufler:Wann Sie sich selbst eine Gehaltserhöhung geben sollten

Lassen Sie uns ein paar echte Gespräche über Freiberuflichkeit und Geldangelegenheiten führen. sollen wir? Wenn es darum geht, Ihr eigenes freiberufliches Unternehmen zu führen, Solopreneure stehen vor besonderen Herausforderungen. Ein wichtiger? Zu wissen, wann es in Ordnung ist, mehr für persönliches Geld auszugeben, täglichen Lebenshaltungskosten. Mit anderen Worten, Wie können Sie einschätzen, dass es an der Zeit ist, einen Teil Ihrer Einnahmen von Ihrem Geschäftskonto in Ihr persönliches Budget zu überweisen?

Sein eigener Chef sein, das kannst nur du bestimmen. Wenn die einzige Regelmäßigkeit Ihres Einkommens darin besteht, wie unregelmäßig es ist, Wie können Sie wissen, ob es in Ordnung ist, sich jeden Monat etwas mehr zu „bezahlen“? Sicher, Sie könnten ein paar Monate eine Spülung gehabt haben, Es besteht jedoch die Möglichkeit, dass Ihr Einkommen in naher Zukunft sinken könnte.

So können Sie abschätzen, ob Sie sich selbst eine Gehaltserhöhung geben sollten:

Schauen Sie sich das Jahresendeinkommen an

Ein Einkommen, das ständig schwankt, ist nervig. Einige Monate, Es kann schwierig sein herauszufinden, ob die Miete bezahlt wird, geschweige denn, ob Sie es sich leisten können, Ihre Lebenshaltungskosten zu erhöhen. Um herauszufinden, ob Sie insgesamt mehr verdienen, Schauen Sie sich Ihr Einkommen für das ganze Jahr an. Wenn Sie in diesem Jahr mehr verdient haben als in den Jahren zuvor, ohne dass Ihre Ausgaben zu stark gestiegen sind, Es könnte an der Zeit sein, mehr in Ihr persönliches Budget zu investieren.

Vielleicht hat Ihr Jahreseinkommen einen Schub bekommen, weil Sie mehr gearbeitet haben, insgesamt Ihre Preise erhöht, oder Ihre Einkommensströme diversifiziert. Aus welchem Grund auch immer, es könnte an der Zeit sein, etwas mehr auszugeben.

Erwarten Sie Ihre Einnahmen für das nächste Jahr

Dies ist ein weiteres schwieriges Unterfangen. Wie viel Sie im nächsten Jahr als Freelancer verdienen werden, ist noch nicht abzusehen. Es gibt einige Möglichkeiten, Ihre Vorhersage zu verfeinern. Zum Beispiel, Mit welchen Kunden werden Sie Ihrer Meinung nach weiterhin zusammenarbeiten? Sie erwarten größere Projekte oder höher bezahlte Kunden?

Auf der Kehrseite, Ihr Einkommen könnte sinken. Vielleicht planen Sie einen Pivot, Das bedeutet, dass Sie das, was Sie derzeit tun, reduzieren, um Platz für etwas anderes zu schaffen. Ich hatte freiberufliche Kollegen, die freiwillig weniger verdienten, damit sie sich auf das Schreiben eines Buches konzentrieren konnten. Entwicklung eines Podcasts, oder in sich selbst investieren, um sich auf etwas Neues vorzubereiten.

Wissen Sie, wofür Sie dieses Geld verwenden werden

Ich bin ziemlich vorsichtig mit der Inflation des Lebensstils und vermeide sie größtenteils. Jedoch, Es gibt Zeiten, in denen regelmäßiges Geld ausgeben Ihr tägliches Leben verbessern könnte.

Zum Beispiel, letztes Jahr habe ich mir ein neues Auto gekauft. Das bedeutete monatliche Autozahlungen, höhere Versicherungsprämien, und möglicherweise höheren Wartungsaufwand. Da diese Entscheidung meine Lebenshaltungskosten nachhaltig erhöhen würde, Ich musste es sorgfältig einschätzen. Da ich von zu Hause aus arbeite und mein Auto tendenziell seltener nutze als die meisten Menschen, Ich hatte das Gefühl, dass dieser zusätzliche Aufwand in Ordnung wäre. Plus, wenn mein Einkommen vorübergehend sinkt, Ich wäre noch in der Lage, zu verwalten.

Es gibt andere Bereiche, in denen wenn ich einkommensmäßig einen guten Monat habe, Ich werde zusätzliches Geld in meine Urlaubskasse stecken, splurge-Fonds, Pensionskasse, oder allgemeine Einsparungen. Diesen Weg, Sie können bei Bedarf etwas Geld freigeben, was jeglichen Druck abbaut, sich selbst einen permanenten Schub zu geben.

Wenn Sie Ihr Geld in einen Sparfonds investieren, oder in Richtung eines Sparziels, Sie können den Betrag später jederzeit anpassen. Wenn Sie sich nicht sicher sind, ob Sie eine Erhöhung der Lebenshaltungskosten ertragen können, dann testen Sie die Dinge, indem Sie stattdessen etwas Geld in ein Ziel stecken.

Halten Sie Ihre Lebenshaltungskosten gleich

Eine weitere Möglichkeit, eine Inflation des Lebensstils zu vermeiden und gleichzeitig das Beste aus Ihrem Einkommen zu machen:Finden Sie genau heraus, wie viel Sie jeden Monat verdienen müssen, um Ihre Lebenshaltungskosten zu decken. Nachdem Sie diesen Betrag erreicht haben, Sie können jeden Überschuss für alles verwenden, was Sie wollen – um Ihr Leben zu bereichern, Sparen für einen Urlaub oder zu Hause, oder in den Ruhestand gehen.

Zum Beispiel, Die Autorin und Redakteurin Elen Turner und ihr Ehepartner tragen zu gleichen Teilen zu den Lebenshaltungskosten bei. Ihr Gemeinschaftskonto dient zur Deckung von Rechnungen, Versorgungsunternehmen, Lebensmittel, gemeinsame Unterhaltung, und Autokosten wie Benzin. Wenn Turner mehr macht, Sie wird das Geld für andere Dinge verwenden, wie ihre Ersparnisse. „Unsere wesentlichen Ausgaben können wir grundsätzlich problemlos decken, “, sagt Turner. „Also wenn ich mehr bezahlt bekomme, Ich gebe meinem Sparkonto eine Gehaltserhöhung.“

Finden Sie Wege, um profitabler zu sein

Wie meine Kollegin Barbara Ruth Saunders erklärt, Anstatt Kunden um eine Gehaltserhöhung zu bitten – was sich wie ein Job anhört – überlegen Sie, wie Sie profitabler sein können. Zum Beispiel, Akzeptieren Sie Projekte, für die Sie möglicherweise weniger Zeit benötigen. Vielleicht haben Sie bereits Fachwissen zu diesem Thema oder Zugang zu nützlichen Quellen.

Oder ist es etwas, das für den Kunden sehr zeitaufwändig ist, aber wäre das relativ schnell und einfach für Sie? Wenn die Einsätze höher sind, Sie können wahrscheinlich eine hohe Projektgebühr an Land ziehen. Ein typisches Beispiel:Eines der besten Projekte, die Saunders gelandet hat, war ein vorgefertigter Bericht, den ihr Kunde rechtzeitig einreichen musste. Andernfalls hätte dies eine Geldstrafe für das Unternehmen bedeuten können, oder unterbrochene Arbeit, in die sie eine beträchtliche Geldsumme investiert hatten.

Saunders konnte 1 Dollar verlangen, 000 pro Bericht. Da ihr Projekt mit Hunderttausenden budgetiert war, das war für sie Kleingeld. „Sie haben sich darum gekümmert, dass ich für diese Berichte nur 45 Minuten brauchte, “ sagt Saunders, der selbstständiger Autor und Pädagoge ist.

Überlegen Sie, wann es nicht notwendig ist

Die Idee, sich selbst eine Gehaltserhöhung zu geben, mag eine gute Idee sein, aber manchmal ist es vielleicht nicht notwendig. Wenn es weder Ihre Lebensqualität beeinträchtigt noch Ihre Geldziele vorantreibt, Vielleicht ist es am besten, Ihr monatliches Einkommen gleich zu halten. Und Sie können dieses Geld vorerst auf Ihrem Geschäftskonto behalten.

Sich selbst eine Gehaltserhöhung zu geben kann schwierig sein, Aber die gute Nachricht ist, dass es mehrere Möglichkeiten gibt. Egal, ob Sie sich für eine Lifestyle-Inflation entscheiden, erlaube dir, in einem bestimmten Monat etwas mehr auszugeben, oder „zusätzliches Geld“ in ein Geldziel stecken, einen Plan für diesen zusätzlichen Teigzufluss zu haben, kann Ihnen helfen, das Beste daraus zu machen.

-

Das sagen Krypto-Experten über Litecoin

Es scheint, als wäre es erst gestern gewesen, als wir es unseren Lesern erzählt haben Wie kaufe ich Litecoin , als die Preise am 29. November auf über 100 US-Dollar kletterten, 2017. Die LTC-Preise

-

Was ist REIT oder REOC?

Als Investor, Es ist wichtig, die Unterschiede zwischen REIT und REOC zu kennen. Ein Real Estate Investment Trust (REIT) und eine Real Estate Operating Company (REOC) sind Arten von Immobiliengesellsc

-

4 einfache Möglichkeiten, Ihre Angst vor dem Investieren zu überwinden

Wenn Sie nervös sind, in den Aktienmarkt zu investieren, du bist nicht allein. Der Aktienbesitz in den USA ist gesunken, und eine kürzlich durchgeführte Umfrage deutet darauf hin, dass erschreckende E

-

Contango vs. normale Backwardation:Was ist der Unterschied?

Contango vs. normale Backwardation:Ein Überblick Die Form der Futures-Kurve ist für Rohstoff-Hedger und Spekulanten wichtig. Beide interessieren sich dafür, ob Warenterminmärkte Contango-Märkte oder

Finanzen

-

So erhalten Sie Leistungen bei Legasthenie-Behinderung

So erhalten Sie Leistungen bei Legasthenie-Behinderung Wenn Sie Legasthenie haben, Möglicherweise können Sie Sozialleistungen beziehen. Legasthenie ist eine entwicklungsbedingte Lesestörung, die es schwierig macht, geschriebene Sprache zu lesen und zu ve...

-

Wie lange sollte ich die Durchschlagskopien überprüfen?

Wie lange sollte ich die Durchschlagskopien überprüfen? Ein Durchschlag eines Schecks. Wie lange Sie einen stornierten Scheck aufbewahren müssen, oder seine Durchschrift, hängt vom Verwendungszweck der Zahlung ab. Sie können die meisten Scheckpapiere vern...

-

Geldmarktfonds mit saftigeren Renditen

Geldmarktfonds mit saftigeren Renditen 2007 Uyen Le Jahrelang, Geldmarktfonds haben praktisch nichts gezahlt. Aber jedes Mal, wenn die Federal Reserve die kurzfristigen Zinsen anhebt, Die Renditen von Geldmarktfonds steigen tendenziell p...

-

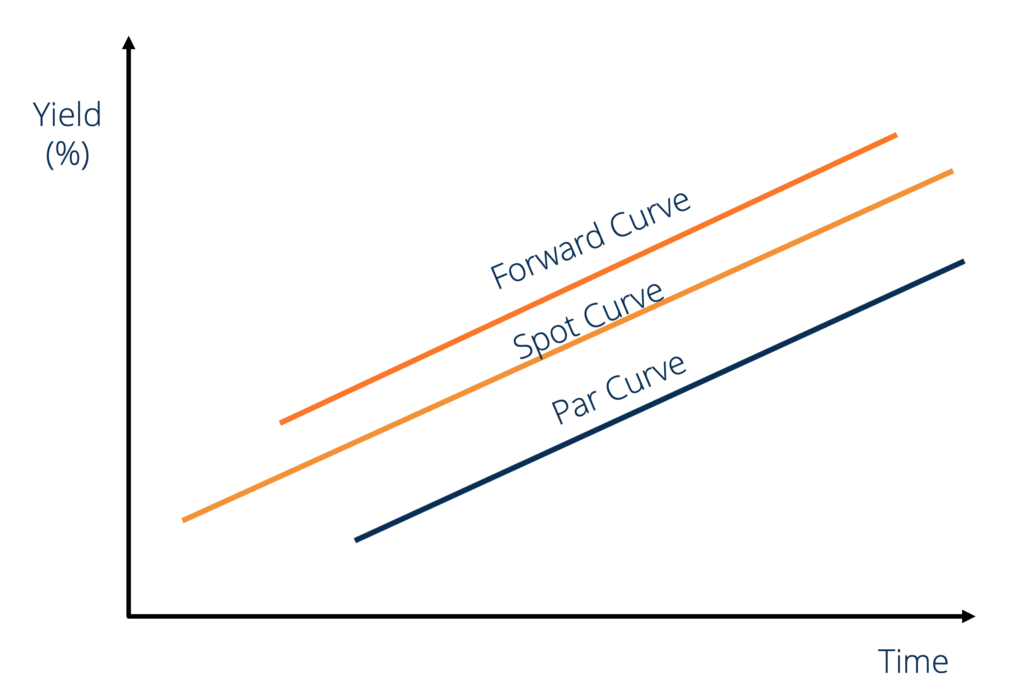

Was ist die Vorwärtskurve?

Was ist die Vorwärtskurve? Die Forward-Kurve oder die Future-Kurve ist die graphischeArten von GraphenTop 10 Arten von Graphen für die Datenpräsentation, die Sie verwenden müssen - Beispiele, Tipps, Formatierung, wie man sie fü...