Anzahlungen erklärt (Wie viel sollten Sie zahlen?)

Bereiten Sie sich auf einen großen Kauf vor? Informieren Sie sich vorher über Anzahlungen. Es ist ziemlich selten, ein Haus zu kaufen, Wagen, Hochzeitsring, oder jede Art von teurem Artikel in bar, ohne Ihre Ersparnisse zu verbrauchen, so viele Leute wenden sich an die Finanzierung, um den Deal zu besiegeln. Sie benötigen jedoch immer noch eine Vorauszahlung, um eine Teilzahlung zu tätigen, die Ihrem Kreditgeber mitteilt, dass Sie Haut im Spiel haben.

Die meisten Finanzierungsbedingungen verlangen eine Anzahlung, um das Darlehen abzusichern – aber was ist eine Anzahlung, wie arbeiten Sie, und wie viel sollte man sparen? All das und mehr werden wir in unserem Ratgeber für Anzahlungen behandeln. oder Sie können über die folgenden Links zu dem Abschnitt springen, der Ihr Interesse geweckt hat.

- Was ist eine Anzahlung?

- Arten von Anzahlungen

- So funktionieren Anzahlungen

- Anforderungen an Kreditgeber

- Wie viel sollten Sie ablegen?

- Vorteile einer größeren Anzahlung gegenüber einer kleineren Anzahlung

- So sparen Sie für eine Anzahlung

Was ist eine Anzahlung?

Beginnen wir mit einer einfachen Anzahlungsdefinition:Eine Anzahlung bezieht sich auf den Anteil des Bargelds, der bei der Finanzierung eines teuren Einkaufs im Voraus bezahlt wird. wie ein Haus oder Auto.

Stellen Sie sich eine Anzahlung als den Teil des Preises vor, den Sie aus eigener Tasche bezahlen (im Gegensatz zu einer Kreditaufnahme). in Prozent ausgedrückt. Wenn Sie einen teuren Artikel mit einem Kredit kaufen, in der Regel ist eine erste Zahlung erforderlich; wie viel Sie ablegen, kann entscheidend sein, um genehmigt zu werden, und der Betrag, den Sie im Voraus zahlen, kann sich auch erheblich auf Ihre gesamten Kreditkosten während der gesamten Laufzeit des Darlehens auswirken.

Arten von Anzahlungen

Es gibt viele verschiedene Arten von Anzahlungen, alle mit ihren eigenen unterschiedlichen Begriffen und Strukturen. Wir werden uns unten einige der häufigsten ansehen.

-

Anzahlung auf ein Haus

Wenn Sie bereit sind, ein Haus zu kaufen, Sie müssen eine Finanzierung über einen Hypothekengeber beantragen. Eine Hypotheken-Anzahlung stellt Ihren Beitrag zum Kauf und den anfänglichen Eigentumsanteil am Haus dar. Der Kreditgeber übernimmt dann den Rest des Preises, um den Verkauf abzuschließen.

Während die meisten Kreditgeber eine Hypotheken-Anzahlung verlangen, es gibt bestimmte ausnahmen von dieser regel. Wenn Sie sich für ein VA-Darlehen oder USDA-Darlehen qualifizieren, die vom Bund unterstützt werden, es kann keine Mindest-Anzahlung erforderlich sein.

-

Anzahlung auf ein Auto

Der Kauf eines neuen Autos ist aufregend, aber auch teuer. Wenn Sie sich einen neuen Radsatz nicht leisten können, Dann können Sie sich möglicherweise für eine Finanzierung mit einer Anzahlung für ein Auto qualifizieren, die auf den Hauptsaldo angerechnet wird. In manchen Fällen, Sie können möglicherweise ein Fahrzeug finden, das mit angeboten wird "null nach unten" , Das bedeutet, dass eine Finanzierung ohne Mindestanzahlung möglich ist.

Hinweis:Auch wenn Sie möglicherweise nicht verfügen über eine Anzahlung für ein Haus oder Auto leisten, dies trotzdem zu tun, könnte in Ihrem Interesse sein – wir werden in Kürze tiefer in diese Details eintauchen.

-

Sonstige Vermögensgegenstände

Es gibt alle möglichen Artikel, die Sie mit einem Anzahlungsdarlehen kaufen können, vom Boot bis zum Dirtbike, Memory-Schaum-Matratzen bis hin zu kompletten Möbelsets, Diamantringe, glänzende Dinge – sogar Musikfestivalpässe können mit Vorauszahlung gekauft und in Raten ohne oder mit geringen Zinsen abbezahlt werden.

So funktionieren Anzahlungen

Einfach ausgedrückt, Anzahlungen reduzieren den Geldbetrag, den Sie für den Kauf eines Eigenheims leihen müssen, Wagen, oder ähnliche Kosten. Der höhere Anzahlungsprozentsatz, den Sie angeben, desto weniger Finanzierung benötigen Sie, um den Rest des Kaufpreises zu decken. Und je kleiner der Kredit ist, den Sie aufnehmen, desto schneller sind Sie schuldenfrei, normalerweise mit weniger akkumulierten Zinsen.

Kreditgeber möchten Kreditentscheidungen treffen, bei denen sie sich sicher fühlen, und eine hohe Anzahlung deutet darauf hin, dass Sie in die Transaktion investiert sind. Sie werden das Geld nicht zurück sehen, Wenn Sie also einen beträchtlichen Betrag Ihrer persönlichen Ersparnisse einzahlen, zeigen Sie, dass es in Ihrem Interesse ist, den Kredit mit fristgerechten Raten abzuzahlen, um das Risiko eines Ausfalls und des Verlustes des Geldes zu minimieren, das Sie aufs Spiel gesetzt haben.

Notiz: Aus diesem Grund werden Anzahlungen manchmal als „Einlagen“ bezeichnet. vor allem in England, wo Einlagenhypotheken sehr verbreitet sind.

-

Hauskäufe

Schauen wir uns ein Beispiel an:

Eine Anzahlung von 10 % auf ein Haus, das 300 $ kostet, 000 wären $30, 000 . Der Kreditgeber finanziert die restlichen 270 US-Dollar, 000, die Sie im Laufe eines 15- oder 30-jährigen Hypothekendarlehens (zusätzlich zu Zinsen und Abschlussgebühren) in monatlichen Raten zurückzahlen können – es sei denn, Sie zahlen es vorzeitig mit einer großen Zahlung zurück oder entscheiden sich für eine spätere Refinanzierung der Hypothek.

-

Autokäufe

Eine Anzahlung von 20 % auf ein Auto, das 20 $ kostet, 000 wären $4, 000. Sie bringen das Bargeld oder den Kassenscheck zum Händler und verpflichten sich, den Rest des Aufkleberpreises durch eine Finanzierung zu decken. Die gängigste Laufzeit eines Autokredits beträgt 72 Monate, aber je kürzer die Kreditlaufzeit, desto schneller können Sie Eigenkapital in Ihrem Fahrzeug aufbauen. Sie können auch einen Autokredit ähnlich einer Eigenheimhypothek refinanzieren, Die Qualifikationskriterien wiegen jedoch stärker die Kreditwürdigkeit des Kreditnehmers als den ausstehenden Kreditsaldo und den Marktwert.

Anforderungen an Kreditgeber

Die Mindestanforderungen an die Anzahlung variieren je nach Kreditgeber und Kreditwürdigkeit des Kreditnehmers. Zum Beispiel, Sie können sich bereits mit einer Anzahlung für ein FHA-Darlehen qualifizieren 3,5 %, wenn Ihre Kreditwürdigkeit 580 oder höher ist , aber wenn Ihre Kreditwürdigkeit zwischen 500 und 579 liegt, Sie müssen mindestens 10 % ablegen.

Wenn es um konventionelle Hypotheken geht, Kreditgeber verlangen von Kreditnehmern zu zahlen Private Hypothekenversicherung (PMI) um sie vor dem Ausfallrisiko zu schützen. Dies kann die Gesamtkreditkosten Ihres Darlehens drastisch erhöhen. typischerweise im Bereich von 0,3 % bis 1,2 % des Hauptsaldos pro Jahr.

Jedoch, ein Hypotheken-Anzahlung von 20% erübrigt die PMI-Anforderung und können Ihnen dadurch viel Geld sparen, indem Sie die Versicherungsprämien zusätzlich zu Ihren monatlichen Zahlungen eliminieren.

Wie viel sollten Sie ablegen?

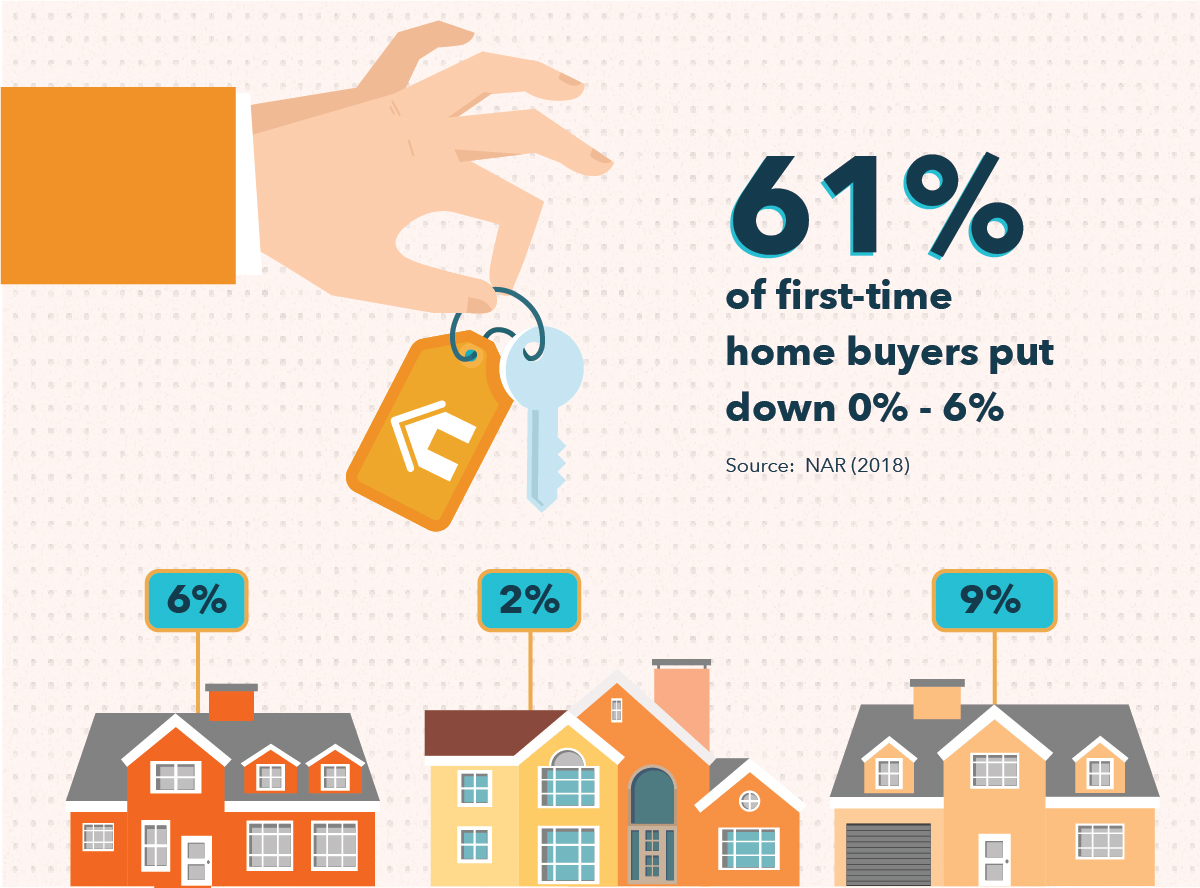

Während viele Einzelpersonen bestrebt sind, eine Anzahlung von 20 % auf ein Haus zu leisten, um PMI zu vermeiden, Dies ist nicht immer erreichbar – insbesondere für Erstkäufer von Eigenheimen, die in den Immobilienmarkt einsteigen möchten. Zu lernen, wie man für ein Haus spart, ist keine leichte Aufgabe. und das Anhäufen von Ersparnissen im Wert von Zehntausenden von Dollar kann eine echte Herausforderung sein, während man gleichzeitig Studentendarlehen abbezahlt und mit den Lebenshaltungskosten Schritt hält.

Eine neue Studie der National Association of Realtors berichtet, dass 61 % der Erstkäufer geben zwischen 0 % und 6 % ab um den Hauskauf günstiger zu machen. So, obwohl 20 % weniger eine gute Faustregel ist, es ist sicherlich keine schwierige Voraussetzung. Sie können auch erwägen, sich die Zeit zu nehmen, Ihre Kreditwürdigkeit zu verbessern, um sich für eine Hypothek zu einem besseren Zinssatz mit einer geringeren Mindesteinzahlungsanforderung zu qualifizieren.

Wenn es darum geht, wie viel Sie für eine Autozahlung ablegen sollten, Autotrader.com berät auch 20% des Kaufpreises um zu vermeiden, dass Ihr Autokredit „auf den Kopf gestellt“ wird, oder mehr schulden, als das Auto wert ist. Neufahrzeuge verlieren in der Regel schnell an Wert; Sie könnten sich in einer Situation befinden, in der Sie in einen Unfall geraten, Total das Auto, und einen Scheck von der Versicherungsgesellschaft über den Wert des Autos erhalten, nur um festzustellen, dass der Betrag viel geringer ist als der Kredit, den Sie noch abbezahlen.

Ein höherer Anzahlungsprozentsatz kann dazu beitragen, den Abschreibungstreffer auszugleichen, und es bedeutet auch, dass Ihr Kreditgeber das Auto nicht zum Höchstpreis verkaufen muss, falls er Ihr Fahrzeug wieder in Besitz nehmen muss – was bedeutet, dass Sie möglicherweise einen besseren Zinssatz für den Autokredit aushandeln können. Es senkt auch Ihre monatliche Zahlung, wodurch Sie sich eine kürzere Laufzeit leisten können, damit Sie das Auto früher besitzen und weniger Zinsen zahlen können. Egal welchen Tarif Sie ausgehandelt haben.

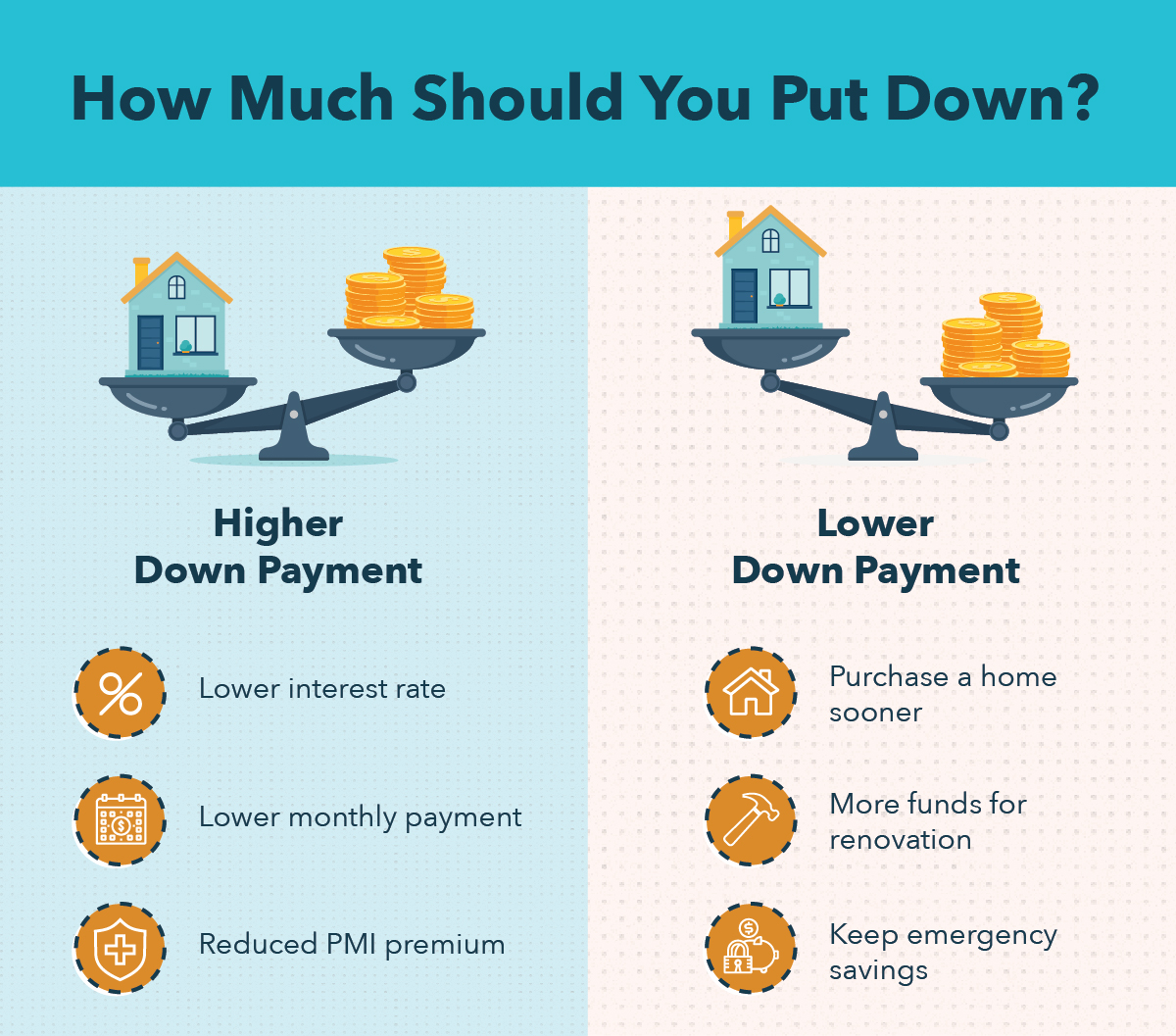

Vorteile einer größeren Anzahlung gegenüber einer kleineren Anzahlung

Es gibt mehrere Vor- und Nachteile, mehr Geld im Vergleich zu weniger Geld zu investieren. ConsumerFinance.gov bietet Beratung bei der Entscheidung, wie viel für eine Anzahlung ausgegeben werden soll, Aber hier sind einige Vorteile für jede Seite der Medaille, die Sie in Betracht ziehen sollten.

Einerseits, eine höhere Anzahlung kann Ihnen einen niedrigeren Zinssatz und damit eine niedrigere monatliche Zahlung einbringen. Es wird auch die PMI-Prämien reduzieren oder eliminieren, Am Ende sparen Sie möglicherweise Tausende von Dollar.

Auf der anderen Seite, eine niedrigere Anzahlung ermöglicht es Ihnen, ein Haus oder Auto früher zu kaufen. Sie können auch etwas Geld für Renovierungen oder Reparaturen beiseite legen und Einsparungen in Ihrem Notfallbudget beibehalten.

So sparen Sie für eine Anzahlung

Bereit zum Einkaufen? Hier sind einige Tipps, wie Sie für eine Anzahlung sparen können, um Ihre Chancen auf gute Finanzierungskonditionen zu verbessern:

- Sparziele setzen – Sie sollten zunächst ungefähr berechnen, wie viel Sie zurücklegen müssen und wie lange Sie dafür brauchen. Wenn Sie an einer Zeitleiste streichen, können Sie auf dem richtigen Weg bleiben und Ihre Sparziele erreichen.

- Ausgaben senken – Straffen Sie Ihr Budget, indem Sie häufiger essen oder Ihre Streaming-Abonnements kündigen und dieses Geld einer Anzahlung zuordnen, damit Sie Ihre Sparziele schneller erreichen.

- Einkommen steigern – Sie könnten erwägen, eine Nebenbeschäftigung aufzunehmen, um etwas mehr Geld einzubringen und eher früher als später ein Haus oder ein Auto zu kaufen.

Mint kann Ihnen helfen, Ihr Budget zu verwalten und Ihre Ersparnisse aufzustocken, damit Sie sich eine Anzahlung für ein Auto oder eine Hypothek zu einem realistischen Zeitplan leisten können. Laden Sie die App noch heute herunter, um loszulegen.

-

Netto- vs. Bruttodividende

Die Finanzmedien bieten Informationen zu Dividendenrenditen sowohl für Aktien als auch für Fonds. Ein Aktien- oder Investmentfonds, der Dividenden zahlt, gibt einen Teil seiner Gewinne an die Anleger

-

Hinterbliebenenrechte auf Bankkonten

Überlegen Sie sorgfältig, bevor Sie Ihrem Bankkonto Hinterbliebenenrechte zuweisen. Das Hinterbliebenenrecht soll das Leben nach dem Tod eines geliebten Menschen ein wenig erleichtern. Wenn zwei Pers

-

Ist der amerikanische Traum tot?

Anmerkung der Redaktion:Dieser Artikel startet unsere Zusammenarbeit mit Point Taken, ein neues Programm der WGBH, das am Dienstag Premiere feiert, 5. April auf PBS und online unter pbs.org. Die Show

-

Ich habe die letzte Finanzkrise vorhergesagt – jetzt bergen die steigenden globalen Schuldenstände das Risiko einer weiteren

Dieser Satz kann religiöse Wurzeln haben, aber es gibt keinen besseren Weg, die dominierende Sekte in der Wirtschaftswissenschaft heute zu beschreiben, als absichtlich blind. Ein Jahrzehnt nach der Kr

Finanzen

- Wie man aufhört, arm zu sein:Den Kreislauf der Armut durchbrechen

- Soll ich meine 401k auszahlen, um Schulden zu begleichen?

- Finanzprognose:Definition,

- Die 13 besten Geschäftsideen für Frauen

- Bull VS Bear Markets:Was es für Sie als Anleger bedeutet

- So verwenden Sie eine Pro- und Contra-Liste für große finanzielle Entscheidungen

-

So erhöhen Sie Ihre Altersvorsorge mit minimalem Risiko

So erhöhen Sie Ihre Altersvorsorge mit minimalem Risiko Wenn Sie mit Ihrer Altersvorsorge kein Risiko eingehen möchten, Betrachten Sie diese drei Optionen. (iStock) Im Jahr 2019, Amerikaner im Alter zwischen 55 und 64 Jahren hatten durchschnittlich 197 U...

-

Einzigartige Ideen, wie man Geld verschenken kann

Einzigartige Ideen, wie man Geld verschenken kann Nutzen Sie die Scheine als Inspiration für ein einzigartiges Geldgeschenk. Das richtige Geschenk für diesen besonderen Menschen zu finden, kann eine Herausforderung sein. Sie wollen etwas Persönliche...

-

Wie lange dauert es, bis eine Bank einen Scheck einlöst?

Wie lange dauert es, bis eine Bank einen Scheck einlöst? Eingezahlte Schecks werden in der Regel innerhalb von ein oder zwei Werktagen eingelöst. Vor 2003, Banken sahen sich mit einigen rechtlichen Hindernissen konfrontiert, die das Clearing von Schecks ve...

-

7 sichere Wege, um die beste Handelsplattform auszuwählen

7 sichere Wege, um die beste Handelsplattform auszuwählen Egal, ob Sie noch Trading lernen oder sich als erfahrener Trader bezeichnen würden, die Bedeutung der Verwendung einer guten Handelsplattform kann Ihnen nicht entgehen. Es gibt viele Online-Broker, di...