Vollkaskoversicherung erklärt

Die Anschaffung eines Autos – insbesondere Ihres ersten – ist ein wichtiger Meilenstein im Leben. Aber zusammen mit Ihrem Autokauf, Sie müssen eine Versicherung abschließen, um Ihre Investition zu schützen. Wenn Sie eine Autoversicherung kaufen, Es ist wichtig, die Bedingungen Ihres Versicherungsschutzes zu verstehen und welche Arten von Versicherungen Ihnen zur Verfügung stehen. In vielen Fällen, wenn Sie das Auto nicht direkt besitzen – Sie finanzieren es oder leasen es, zum Beispiel – Sie müssen bestimmte Arten von Versicherungen abschließen. Eine Versicherungsoption, auf die Sie bei der Bewertung Ihrer Optionen stoßen werden, ist die Kfz-Vollkaskoversicherung. Sie können sich eine umfassende Deckung als Schutz vor „Pech“ vorstellen, da sie fast alles abdeckt, außer regelmäßige Kollisionen.

Unter, Wir tauchen tief in die Vollkaskoversicherung ein, was es umfasst, und wie Sie entscheiden, ob Sie es brauchen. Lesen Sie weiter, um eine vollständige Erklärung zu erhalten, oder springen Sie zu einem Abschnitt weiter unten, der Ihre Frage beantwortet.

- Was ist eine Kfz-Vollkaskoversicherung?

- Was deckt die Vollkaskoversicherung ab?

- So funktioniert die Vollkaskoversicherung

- Vollkaskoversicherung vs. Kollisionsversicherung

Was ist eine Kfz-Vollkaskoversicherung?

Vollkaskoversicherung deckt Schäden an Ihrem Auto in anderen Situationen als einer Kollision ab. So, Wenn Ihr Auto beschmiert wird, eingebrochen, von einem Reh getroffen, oder durch einen Hurrikan zerstört, die Kosten für die Reparatur Ihres Fahrzeugs würden übernommen, abzüglich Ihres Selbstbehalts.

Staatliche Gesetze verlangen eine Haftpflichtversicherung für alle Fahrer, Für Fahrer, die ihre Fahrzeuge vollständig besitzen, sind jedoch sowohl die Vollkasko- als auch die Kollisionsversicherung optional. Wenn Ihr Auto geleast ist oder ein Autokreditgeber es finanziert, Möglicherweise müssen Sie als Bedingung für den Mietvertrag oder das Darlehen eine Vollkaskoversicherung abschließen.

In einem weiten Sinne, Die Vollkaskoversicherung dient dazu, die Lücken in Ihrer Kfz-Versicherung zu schließen. Zum Beispiel, eine Police kann eine Kollisions- und Haftpflichtversicherung beinhalten, Das bedeutet, dass Sie die Arztrechnungen oder Autoreparaturen einer anderen Person nicht aus eigener Tasche bezahlen müssen, nachdem Sie Ihren Selbstbehalt bezahlt haben. Wenn Sie jedoch auf eine Vollkaskoversicherung verzichten möchten, Wenn Hagel Ihre Windschutzscheibe zerstört oder Vandalen in Ihr Auto einbrechen, bleiben Sie mit der Rechnung stecken. Umfassender Versicherungsschutz deckt Schäden ohne Kollision, die wir unten aufschlüsseln werden.

Was deckt die Vollkaskoversicherung ab?

Die Bedingungen der Vollkaskoversicherung unterscheiden sich von Police zu Police. Nachdem das gesagt worden ist, Autobesitzer können bei folgenden Schäden einen Vollkaskoanspruch geltend machen:

- Vandalismus oder Diebstahlschäden

- Erdbeben und andere Naturkatastrophen

- Ein Tier schlagen (wie ein Reh, das zur falschen Zeit die Autobahn überquert)

- Feuer oder Explosionen

- Herabfallende Gegenstände wie Steine oder Äste

- Sturmschäden (Hagel, Überschwemmung, Blitz, etc.)

In einigen Staaten, Die Vollkaskoversicherung kann Glasschäden abdecken, die an Ihrer Windschutzscheibe auftreten.

Schäden am Auto einer anderen Person durch eine Kollision, Schäden am eigenen Auto durch einen Unfall, und Krankheitskosten werden nicht von der Vollkaskoversicherung gedeckt. Diese hypothetischen Kosten werden von der Kollisions- und Haftpflichtversicherung übernommen.

So funktioniert die Vollkaskoversicherung

Beim Abschluss einer Kfz-Vollkaskoversicherung Sie wählen einen Selbstbehalt. Ihr Selbstbehalt ist der Betrag, den Sie für die Zahlung eines Schadens aus eigener Tasche verantwortlich sind. Selbstbehalte können zwischen 250 und 1 US-Dollar liegen. 500. Stellen wir uns vor, Sie haben einen Selbstbehalt von 500 USD gewählt. und Sie hatten das Pech, Ihr Auto während eines Hagelsturms aus der Garage zu lassen. Der Schaden für die Reparatur Ihres Autos beträgt 2 USD, 000. Sie würden Ihren Selbstbehalt von 500 USD bezahlen, und die Autoversicherung würde die restlichen 1 US-Dollar übernehmen, 500.

Der Deckungsumfang der Vollkaskoversicherung ist nicht grenzenlos. Es gibt einen Höchstbetrag, den Ihr Versicherer für einen Anspruch zahlt, Dies ist normalerweise der tatsächliche Barwert Ihres Autos. So, für den Fall, dass Ihr Auto einen Totalschaden hat, und die Reparatur ist mehr als das Auto wert ist, Ihre Autoversicherung würde den Wertverlust Ihres Autos auszahlen, abzüglich Ihrer Selbstbeteiligung bei der Kfz-Kaskoversicherung.

Bei der Wahl Ihres Selbstbehalts Denken Sie daran, dass eine höhere Selbstbeteiligung in der Regel zu einer niedrigeren Prämie führt, damit Sie im Voraus Geld sparen können. Der Nachteil einer höheren Selbstbeteiligung ist, dass Sie im Schadenfall mehr von Ihrem eigenen Geld bezahlen. Und auf der anderen Seite, ein niedrigerer Selbstbehalt bedeutet, dass Ihre Prämie steigt.

Die Wahl des Selbstbehalts ist nicht der einzige Faktor, der sich auf die Prämien der Kfz-Versicherung auswirkt. Der Preis, den Sie für Ihre Versicherung zahlen, kann von Ihrem Wohnort beeinflusst werden. dein Geschlecht, dein Alter, Ihr Fahrausweis, Jahre Fahrpraxis, und sogar Ihr Familienstand.

Die Kosten für eine Vollkaskoversicherung variieren von Staat zu Staat, betragen aber durchschnittlich etwa 134 US-Dollar pro Jahr. Laut der National Association of Insurance Commissioners (NAIC) 78 % der versicherten Fahrer schließen eine Vollkasko- plus Haftpflichtversicherung ab, und 74 % kaufen eine Kollisionsversicherung plus Haftpflicht.

Vollkaskoversicherung vs. Kollisionsversicherung

Vollkaskoversicherung, Haftpflichtversicherung, und Kollisionsversicherung sind die drei grundlegenden Teile einer Vollkaskoversicherung. Lass sie uns zerlegen, Seite an Seite.

- Haftpflichtversicherung deckt Verletzungen und Sachschäden einer anderen Partei bei einer Kollision ab, jedoch keine Schäden am eigenen Auto. Viele Staaten verlangen von den Fahrern eine Mindesthaftpflichtversicherung, Sie können jedoch mehr als die vom Staat vorgeschriebene Menge kaufen.

- Unfallversicherung deckt Reparaturen oder den Austausch Ihres Autos nach einem Einzelfahrzeugunfall oder einer Kollision mit einem Gegenstand oder einem anderen Auto ab. Wie eine Vollkaskoversicherung Die Kollisionsdeckung bietet in der Regel eine Deckung bis zum tatsächlichen Wert des Autos.

- Vollkaskoversicherung deckt Nichtkollisionsschäden durch Einbrüche, Naturkatastrophen, und andere ähnliche Veranstaltungen.

Kollisionsversicherungen sind in der Regel teurer, da Kollisionen häufig häufiger auftreten als umfassende Schäden, die aus selteneren Ereignissen resultieren. Eine umfassende Absicherung lohnt sich, wenn Sie Ihre finanziellen Interessen schützen wollen. Es ist besonders wichtig, eine Vollkaskoversicherung abzuschließen, wenn eine der folgenden Bedingungen auf Sie zutrifft:

- Wenn Sie in einem Gebiet mit hoher Kriminalität leben und vor Einbrüchen geschützt werden möchten.

- Wenn Sie in einem Gebiet leben, das für extreme Wetterbedingungen wie Hagel oder Überschwemmungen anfällig ist, ohne einen geschützten Platz zum Abstellen oder Parken Ihres Autos.

- Wenn Ihr Auto neu ist und einen hohen Marktwert hat.

- Wenn Sie in einer ländlichen Gegend mit häufigen Tierkollisionen leben.

Wann sollte ich die Vollkaskoversicherung kündigen?

Wenn Sie Ihr Auto finanzieren oder im Rahmen eines Leasingvertrags Eine Vollkaskoversicherung ist wahrscheinlich obligatorisch. Eine Vollkaskoversicherung schützt das kreditgebende Institut, da Ihr Auto als Sicherheit für den Kredit dient. Wenn Sie Ihr Auto abbezahlen oder es direkt besitzen, Sie können wählen, ob Sie Ihre Vollkaskoversicherung kündigen möchten.

Um festzustellen, ob es für Sie sinnvoll ist, eine Vollkaskoversicherung abzuschließen, Sie können ein paar Zahlen knacken. Zuerst, Sie müssen Ihre Selbstbeteiligung vom Wert Ihres Autos abziehen. Dann, nehmen Sie diese Zahl und ziehen Sie die Kosten für Ihren Vollversicherungsschutz für die Versicherungsdauer (in der Regel sechs Monate) ab.

Wenn Sie eine negative Zahl erhalten, Sie zahlen wahrscheinlich mehr für die Abdeckung, als sie wert ist. Wenn es eine kleine Zahl ist, die Versicherung kann im Schadenfall trotzdem helfen, aber Ihr Scheck wäre klein. Und wenn Sie eine größere Zahl sehen, die Sie im Notfall nicht bezahlen könnten, Es ist sinnvoll, die umfassende Abdeckung beizubehalten.

Für Autobesitzer mit einem älteren Auto, Eine Vollkaskoversicherung kann den Mehraufwand nicht wert sein. Das Insurance Information Institute schlägt vor, Ihre Prämie mit 10 zu multiplizieren und mit dem Wert Ihres Autos zu vergleichen. Wenn es weniger wert ist als dieser Betrag, Ihre Deckung ist möglicherweise nicht kosteneffizient. Um den Wert Ihres Autos zu schätzen, Sie können Ressourcen wie Kelleys Blue Book verwenden.

Wenn es an der Zeit ist, Ihre Autoversicherung zu erneuern, Sie können Ihre Auswahl jederzeit ändern und prüfen, ob Ihr Versicherungsschutz Ihren aktuellen Anforderungen entspricht.

Fazit:Die Wahl des richtigen Kfz-Versicherungsschutzes

Auch wenn die Vollkaskoversicherung nicht für jeden die richtige Wahl ist, Es ist eine Kaufentscheidung, die im Falle von Pech beruhigen kann. Ein umfassender Versicherungsschutz kann Sie vor Lücken in Ihrer Haftpflicht- und Unfallversicherung schützen. Anstatt Schäden durch einen umgestürzten Ast selbst beheben zu müssen, Sie können sich bei Reparaturen auf Ihre Kfz-Vollversicherung verlassen, ohne Ihnen unnötigen finanziellen Stress zu bereiten.

Bevor Sie sich für eine bestimmte Autorichtlinie entscheiden, Stellen Sie sicher, dass Sie Ihre Due Diligence durchführen und sich umschauen. Durch den Vergleich von Kfz-Versicherungsangeboten, Sie können eine Richtlinie finden, die Ihren spezifischen Bedürfnissen entspricht. Und, Es ist wichtig, Ihre Versicherungsbedingungen regelmäßig zu überprüfen. Wenn Sie mehr Autos kaufen oder Ihre Autos an Wert verlieren, Sie werden möglicherweise feststellen, dass sich Ihre Versicherungsbedürfnisse und -präferenzen im Laufe der Zeit ändern. Scheuen Sie sich nicht, Ihre Entscheidungen zu überdenken.

-

Arkansas Traffic Laws on No Insurance &Tags

Von einem Polizisten angehalten zu werden, kann beängstigend sein, Und gerade wenn du denkst, dass du kein Ticket bekommst, Sie können ohne Versicherung oder ohne Tag-Zitat geschlagen werden. Ein Tick

-

Ist das Coronavirus durch eine Reiseversicherung abgedeckt?

Das Coronavirus führt zu einem Anstieg von Flug- und Reiseausfällen. Fluggesellschaften stornieren Hunderte von Flügen, da Amerikaner ihre Sicherheit bei Auslandsreisen in Frage stellen. We

-

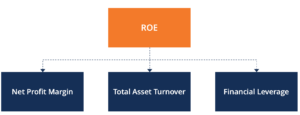

Was ist die DuPont-Analyse?

In den 1920er Jahren, Das Management der DuPont Corporation hat ein Modell namens DuPont Analysis für eine detaillierte Bewertung der Rentabilität des Unternehmens entwickelt. Die DuPont-Analyse ist e

-

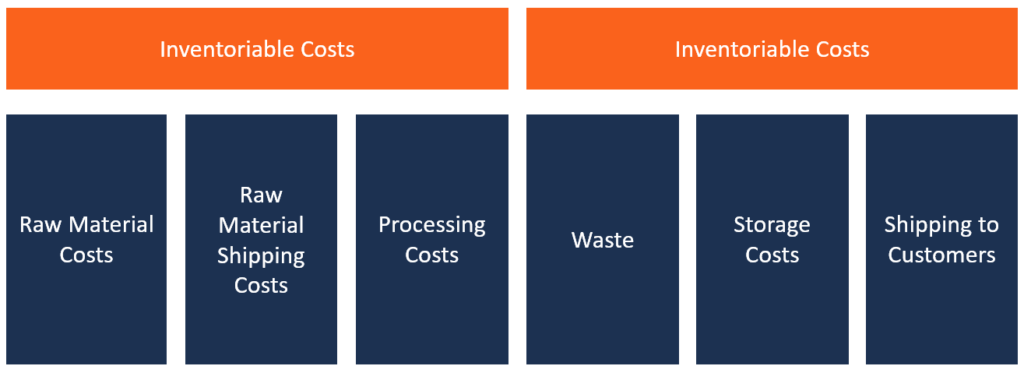

Was sind inventarierbare Kosten?

Inventurkosten, auch Produktkosten genannt, beziehen sich auf die direkten Kosten, die mit der Herstellung von Produkten und deren Bereitstellung für den Verkauf verbunden sind. Häufig, inventarkosten

Finanzen

- Zahltagdarlehen in Kalifornien:4 Alternativen

- APY vs. APR:Was ist der Unterschied?

- Haven Life Insurance Review:Schnelle und einfache Risikolebensversicherung

- Was ist das Glass-Steagall-Gesetz?

- Meine Eltern können sich das College nicht mehr leisten – was soll ich tun?

- So machen Sie ein Angebot für ein Haus

-

So begleichen Sie Schulden bei Inkasso

So begleichen Sie Schulden bei Inkasso Versuchen Sie herauszufinden, wie Sie Schulden bei Inkasso begleichen können? Sei es, weil Sie kein Geld hatten oder es einfach vergessen haben, Wir alle hatten schon einmal eine Rechnung unbezahlt. J...

-

8 selbstzerstörerische Gewohnheiten, die dich in Schulden halten

8 selbstzerstörerische Gewohnheiten, die dich in Schulden halten Amerikas Konsumwirtschaft basiert auf Überausgaben, und unsere Konsumkultur fördert die großzügige Verwendung von Krediten, um alles zu bezahlen, von Cheeseburgern bis hin zu Autos. Sich aus der „Schu...

-

Waffenindex (TRIN)

Waffenindex (TRIN) Was ist der Waffenindex (TRIN)? Der Waffenindex, auch Short-Term Trading Index (TRIN) genannt, ist ein technischer Analyseindikator, der die Anzahl der steigenden und fallenden Aktien (AD-Ratio) mit...

-

Sie benötigen eine Budgetüberprüfung – Premium Budgeting Software Program

Sie benötigen eine Budgetüberprüfung – Premium Budgeting Software Program You Need a Budget (YNAB) ist eines der beliebtesten Budgetierungssoftwareprogramme. YNAB behält dieselbe Methodik und einfach zu verwendende Programmierung bei, die die Original- und YNAB Pro-Versione...