8 selbstzerstörerische Gewohnheiten, die dich in Schulden halten

Amerikas Konsumwirtschaft basiert auf Überausgaben, und unsere Konsumkultur fördert die großzügige Verwendung von Krediten, um alles zu bezahlen, von Cheeseburgern bis hin zu Autos. Sich aus der „Schulden gehören einfach zum Leben“-Mentalität zu befreien, ist eine fast herkulische Anstrengung. Wenn es Ihnen schwerfällt, dorthin zu gelangen, vielleicht halten dich ein paar schlechte Angewohnheiten zurück. Hier sind acht selbstzerstörerische Verhaltensweisen, die Sie in Schulden halten.

1. Mit den Joneses Schritt halten

Wenn Sie den Konsum als Konkurrenz betrachten, werden Sie überarbeitet, betont, und brach. Trennen Sie sich so weit wie möglich von einem Lebensstil, der von ständigem Vergleich und One-Upmanship geprägt ist. Stattdessen, Verlagern Sie Ihren Fokus auf weniger sichtbare Dinge – Freiheit, finanzielle Sicherheit, und Sieg über die Schulden.

2. Impulskauf

Die Entwicklung neuer Methoden, um Verbraucher mit Impulskäufen zu verführen, ist eine Wissenschaft für sich. Wenn Sie die Taktiken der Vermarkter nicht erkennen und sich dagegen wehren, Ihr Budget wird immer anfällig für Last-Minute-Ausgaben sein. Entdecken Sie Möglichkeiten, Impulskäufe zu stoppen, und bringen Sie sie Ihren Kindern bei.

3. Das Opfer spielen

Vielleicht haben deine Eltern kein gutes finanzielles Beispiel gegeben. Vielleicht bist du schrecklich mit Zahlen. Vielleicht taumeln Sie von einer finanziell katastrophalen Scheidung. Wie auch immer die Situation ist, es ist Zeit, darüber hinauszugehen. Die Rolle des Geldopfers lenkt nur von der Verantwortung ab und bereitet die Menschen auf ein Leben lang finanzielles Chaos vor. Stellen Sie Ihr altes Skript ein. Nehmen Sie positive Veränderungen an und entwickeln Sie nach und nach neue finanzielle Fähigkeiten. (Siehe auch:So bringen Sie Ihre Finanzen wieder in Ordnung, nachdem Sie alles verloren haben)

4. „Einzelhandelstherapie“ praktizieren

Langeweile und Stress beim Einkaufen zu bewältigen, schafft eine nervige Schleife. Wenn wir härter arbeiten, um die Kreditkartenrechnungen zu bezahlen, werden wir gestresster – ein Zustand, der nur zu mehr Einzelhandelstherapie und mehr Schulden einlädt. Springe ein für alle Mal aus dem Hamsterrad. Versuchen Sie, durch einfache Erfahrungen Stress abzubauen, Zeit mit Freunden und Familie, achtsame Übung, und entspannende Hobbys. (Siehe auch:50 Dinge, die Sie heute tun können, anstatt einkaufen zu gehen)

5. Rettung Ihrer erwachsenen Kinder

Es ist schwer zu sehen, wie Kinder die gleichen Fehler machen wie wir (oder schlimmer, so tiefgreifende Fehler machen, unsere blass im Vergleich). Aber erwachsene Kinder aus schwierigen finanziellen Situationen zu befreien, bewirkt nur zwei Dinge:Erstens, es verteilt den Schaden und gefährdet die finanzielle Sicherheit der Eltern. Sekunde, Es lehrt Kinder, dass es immer einen Last-Minute-Superhelden geben wird, um den Tag zu retten. Überspringe die Heldentaten und übe ein wenig harte Liebe.

6. Sich selbst behandeln

Sätze wie "Ich werde mich selbst behandeln" (und sein Cousin, "Ich verdiene es") werden verwendet, um eine Vielzahl von finanziellen Fehltritten zu rechtfertigen. Sicher, Uns selbst zu behandeln kann ein wirklich gesunder Motivator sein und wir können sogar "verdienen", was immer wir kaufen möchten. Die Gefahr dieser Rechtfertigungen liegt in ihrer Überbeanspruchung. Erinnern, Es ist kein Vergnügen, wenn Sie es jeden Tag tun. Und das, was Sie am meisten verdienen, ist ein finanziell abgesichertes Leben. (Siehe auch:Die hohen Kosten der "Treat Yourself"-Mentalität)

7. Ein Early Adopter sein

Neue Technik ist teuer. Eile, das neueste Smartphone zu kaufen, Spielsystem, oder ultradünner Fernseher bedeutet nicht nur, dass Sie den höchsten Dollar bezahlen, aber es bedeutet auch, dass Sie es viel wahrscheinlicher aufladen. Atme durch. Warten Sie, bis Wettbewerber in den Markt eintreten und die Preise mit vergleichbaren Produkten senken. (Siehe auch:8 Gründe, warum Sie kein Early Adopter sein sollten)

8. Ignorieren persönlicher Finanzen

Die Grundlagen der persönlichen Finanzen verschwinden nicht, nur weil Sie sie ignorieren. Wenn Sie nicht mit einem realistischen Budget leben, Vermeidung von Verbraucherschulden, weniger ausgeben als Sie verdienen, und für den Ruhestand investieren, Sie werden wahrscheinlich von Ihrem Geld kontrolliert, anstatt es zu kontrollieren. Ohne ein paar grundlegende persönliche Finanzkenntnisse auf dem Buckel, Schulden werden nicht nur zu einer Möglichkeit – sie werden zu einer beängstigenden Unvermeidlichkeit.

-

3 Ruhestandsregeln, es ist okay zu brechen

Rentenkosten steigen bei steigenden Preisen, Inflationssorgen Die Sozialversicherungsbehörde erwägt, im nächsten Jahr die Rentenzahlungen zu erhöhen, um die steigende Inflation auszugleichen. Lydia

-

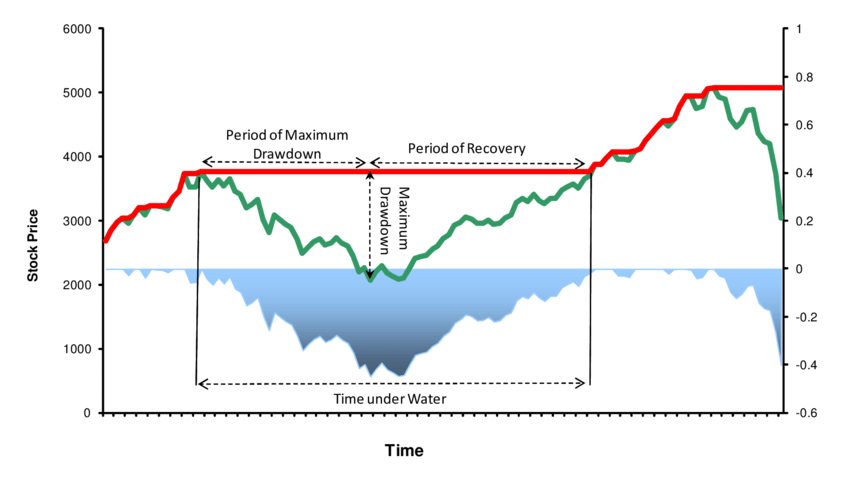

Was ist ein maximaler Drawdown?

Ein Maximum Drawdown (MDD) misst den maximalen Wertverlust der Anlage, wie durch die Differenz zwischen dem Wert des niedrigsten Tals und dem des höchsten Peaks vor dem Tal gegeben. MDD wird über eine

-

Krankenversicherungsprämien für Familien sind so teuer wie ein Neuwagen:Umfrage

Die Jahresprämien der Krankenversicherung betragen durchschnittlich 20 $, 576 für die arbeitgeberfinanzierte Familienversicherung im Jahr 2019, Das geht aus der aktuellen Umfrage der Kaiser Family Fou

-

Sollten institutionelle Anleger 2021 Bitcoin kaufen?

Alle Leute, die letztes Jahr ihr Geld in Bitcoin investiert haben, haben gute Gewinne gemacht. Kryptowährungen sind für jeden auf der ganzen Welt beliebt geworden. Wenn Sie daran denken, auch ein Teil

Persönliche Finanzen

- Wie kann ich meinen Ruhestand angenehm gestalten?

- Stimulus Check Update:Hier sind 53 Millionen Gründe, warum die Vorteile von Stimulus funktionieren

- Alles, was Sie über den CFD-Handel wissen müssen

- 5 Persönlichkeitsmerkmale, die dich mental stark machen

- Die wöchentliche Zusammenfassung:Kann asynchrones Lernen während einer Pandemie helfen?

- Was Dave Ramsey bei Stimulus Checks falsch macht

-

So verkaufen Sie ein Auto über einen Ratenplan an eine private Partei

So verkaufen Sie ein Auto über einen Ratenplan an eine private Partei Egal, ob sie ein Auto durch ein neueres Modell ersetzen möchten oder versuchen, die monatlichen Zahlungen finanziell zu entlasten, Die meisten Erwachsenen müssen von Zeit zu Zeit ein Auto verkaufen. S...

-

Die 7 besten Tipps zum Geldmanagement von John Oliver

Die 7 besten Tipps zum Geldmanagement von John Oliver Ich gebe es nicht oft zu, aber ich bin ein bisschen in Komiker verknallt und Letzte Woche heute Abend Gastgeber, Johannes Oliver. Ich meine, was mag man nicht? Da ist sein bezaubernder britischer Ak...

-

3 Wege zu günstigeren Kfz-Versicherungstarifen

3 Wege zu günstigeren Kfz-Versicherungstarifen Wenn Sie Ihren aktuellen Versicherer nach einem besseren Kfz-Versicherungstarif fragen, sparen Sie nicht immer Geld. aber Sie könnten sich über Rabatte informieren – und beim Einkaufen können Sie defi...

-

Sollten Sie 401(k)-Beiträge senken, um Schulden zu begleichen?

Sollten Sie 401(k)-Beiträge senken, um Schulden zu begleichen? Wenn Sie erwägen, Ihren 401(k)-Beitrag zu senken, um Ihre Schulden zu begleichen, Es gibt bestimmte Dinge zu beachten. (iStock) Das Sparen von Geld für den Ruhestand ist entscheidend. Wenn Sie mit h...