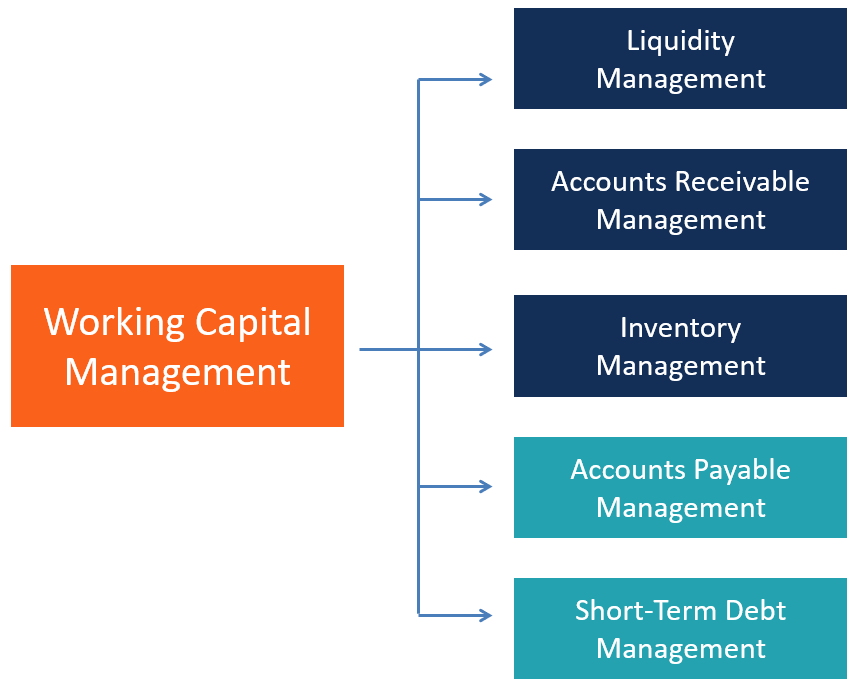

Was ist Working Capital Management?

Working Capital Management bezieht sich auf die von einem Unternehmen durchgeführten Aktivitäten, um sicherzustellen, dass es genügend Ressourcen für die täglichen Betriebskosten hat. Betriebsausgaben, oder "Opex, " bezieht sich auf die Ausgaben, die im Zusammenhang mit den operativen Aktivitäten eines Unternehmens anfallen, während die Ressourcen produktiv investiert werden.

Working Capital verstehen

Das Working Capital ist die Differenz zwischen den kurzfristigen Vermögenswerten und den kurzfristigen Verbindlichkeiten eines Unternehmens.

Umlaufvermögen gehören Bargeld, Forderungen, und Vorräte.

Kurzfristige Verbindlichkeiten beinhalten Kreditoren, kurzfristige Kredite, und abgegrenzte VerbindlichkeitenAbgegrenzte VerbindlichkeitEine abgegrenzte Verbindlichkeit stellt einen Aufwand dar, der einem Unternehmen während eines bestimmten Zeitraums entstanden ist, aber noch in Rechnung gestellt werden muss. Aufgelaufene Verbindlichkeiten.

Bei einigen Ansätzen können Barmittel vom Umlaufvermögen und Finanzschulden von den kurzfristigen Verbindlichkeiten abgezogen werden.

Warum Working Capital Management wichtig ist

Die Sicherstellung angemessener Ressourcen für die tägliche Tätigkeit des Unternehmens bedeutet, den Bestand des Unternehmens zu sichern und den Fortbestand des Unternehmens zu sichern. Knappe Verfügbarkeit von Bargeld, unkontrollierte Handelskreditpolitik, oder eingeschränkter Zugang zu kurzfristigen Finanzierungen kann eine Restrukturierung erforderlich machen, Verkauf von Vermögenswerten, bis hin zur Liquidation des Unternehmens.

Faktoren, die den Betriebskapitalbedarf beeinflussen

Der Bedarf an Betriebskapital ist nicht für jedes Unternehmen gleich. Die Faktoren, die den Betriebskapitalbedarf beeinflussen können, können endogen oder exogen sein.

Endogene Faktoren die Unternehmensgröße, Struktur, und Strategie.

Exogen Faktoren umfassen den Zugang und die Verfügbarkeit von Bankdienstleistungen, Zinsniveau, Art der Branche und verkaufte Produkte oder Dienstleistungen, makroökonomische Bedingungen, und die Größe, Nummer, und Strategie der Wettbewerber des Unternehmens.

Liquiditätsmanagement

Ein angemessenes Liquiditätsmanagement stellt sicher, dass das Unternehmen über ausreichende Barmittel für seinen normalen Geschäftsbedarf und unerwarteten Bedarf in angemessener Höhe verfügt. Es ist auch wichtig, weil es die Kreditwürdigkeit eines Unternehmens beeinflusst, die dazu beitragen können, den Erfolg oder Misserfolg eines Unternehmens zu bestimmen.

Je geringer die Liquidität eines Unternehmens, desto wahrscheinlicher wird es in finanzielle Not geraten, andere Bedingungen gleich sind.

Jedoch, zu viel Geld, das in gering oder nicht gewinnbringenden Vermögenswerten geparkt ist, kann eine schlechte Ressourcenallokation widerspiegeln.

Ein angemessenes Liquiditätsmanagement manifestiert sich in einer angemessenen Liquiditätsausstattung und/oder in der Fähigkeit einer Organisation, schnell und effizient liquide Mittel zur Finanzierung ihres Geschäftsbedarfs zu generieren.

Verwaltung der Debitorenbuchhaltung

Ein Unternehmen sollte seinen Kunden die angemessene Flexibilität oder das Niveau an kommerziellen Krediten gewähren und gleichzeitig sicherstellen, dass die richtigen Beträge an Cashflow über den Betrieb einfließen.

Ein Unternehmen wird die Kreditkonditionen basierend auf der Finanzkraft des Kunden festlegen, die Branchenpolitik, und die tatsächliche Politik der Wettbewerber.

Kreditbedingungen können gewöhnlich sein, Das bedeutet, dass dem Kunden in der Regel eine bestimmte Anzahl von Tagen zur Zahlung der Rechnung eingeräumt wird (in der Regel zwischen 30 und 90). Die Richtlinien des Unternehmens und der Ermessensspielraum des Managers können bestimmen, ob andere Bedingungen erforderlich sind, wie Barzahlung vor Lieferung, Barzahlung bei Lieferung, Rechnung zu Rechnung, oder periodische Abrechnung.

Inventar verwalten

Ziel des Bestandsmanagements ist es, sicherzustellen, dass das Unternehmen einen angemessenen Bestand vorhält, um den normalen Betrieb und Nachfrageschwankungen zu bewältigen, ohne zu viel Kapital in den Vermögenswert zu investieren.

Ein zu hoher Lagerbestand bedeutet, dass zu viel Kapital daran gebunden ist. Es erhöht auch das Risiko, dass nicht verkaufte Bestände und potenzielle Veralterung den Wert der Bestände untergraben.

Auch ein Mangel an Lagerbeständen sollte vermieden werden, da es entgangene Verkäufe für das Unternehmen bestimmen würde.

Verwaltung kurzfristiger Schulden

Wie das Liquiditätsmanagement, Das Management der kurzfristigen Finanzierung sollte sich auch darauf konzentrieren, sicherzustellen, dass das Unternehmen über genügend Liquidität verfügt, um das kurzfristige Geschäft zu finanzieren, ohne übermäßige Risiken einzugehen.

Das richtige Management der kurzfristigen Finanzierung umfasst die Auswahl der richtigen Finanzierungsinstrumente und die Bemessung der Mittel, auf die über jedes Instrument zugegriffen wird. Beliebte Finanzierungsquellen sind regelmäßige Kreditlinien, nicht belegte Zeilen, revolvierende Kreditverträge, Collateralized Loan Obligations (CLO)Collateralized Loan Obligations (CLO) sind Wertpapiere, die durch einen Kreditpool besichert sind. Mit anderen Worten, es handelt sich um neu verpackte Kredite, die an Investoren verkauft werden., abgezinste Forderungen, und Factoring.

Ein Unternehmen sollte sicherstellen, dass genügend Liquidität zur Verfügung steht, um den Liquiditätsspitzenbedarf zu decken. Zum Beispiel, Ein Unternehmen kann einen revolvierenden Kreditvertrag abschließen, der weit über den normalen Bedarf hinausgeht, um unerwarteten Liquiditätsbedarf zu decken.

Verwaltung der Kreditorenbuchhaltung

Verbindlichkeiten aus Lieferungen und Leistungen resultieren aus HandelskreditenTrade CreditEin Handelskredit ist eine Vereinbarung oder Übereinkunft zwischen Agenten, die miteinander Geschäfte machen, die den Austausch von Waren und Dienstleistungen ermöglicht, die von den Lieferanten eines Unternehmens gewährt werden, meist im Rahmen des normalen Betriebs. Das richtige Gleichgewicht zwischen vorzeitigen Zahlungen und kommerziellen Schulden sollte erreicht werden.

Vorzeitige Zahlungen können die verfügbare Liquidität unnötig reduzieren, die produktiver eingesetzt werden können.

Zahlungsverzug kann den Ruf des Unternehmens und die Geschäftsbeziehungen untergraben, während eine hohe gewerbliche Verschuldung die Kreditwürdigkeit mindern könnte.

Zusammenfassung

- Das Working-Capital-Management umfasst den Ausgleich von Bewegungen in Bezug auf fünf Hauptposten – Bargeld, Forderungen aus Lieferungen und Leistungen, Verbindlichkeiten aus Lieferungen und Leistungen, kurzfristige Finanzierung, und Inventar – um sicherzustellen, dass ein Unternehmen über ausreichende Ressourcen für einen effizienten Betrieb verfügt.

- Der Bargeldbestand sollte ausreichen, um normale oder kleine unerwartete Bedürfnisse zu decken, aber nicht so hoch, um eine ineffiziente Kapitalallokation zu bestimmen.

- Handelskredite sollten angemessen eingesetzt werden, um die Notwendigkeit, Verkäufe und gesunde Geschäftsbeziehungen aufrechtzuerhalten, mit der Notwendigkeit, das Engagement gegenüber Kunden mit geringer Kreditwürdigkeit zu begrenzen, in Einklang zu bringen.

- Das Management kurzfristiger Schulden und Verbindlichkeiten soll es dem Unternehmen ermöglichen, genügend Liquidität für den normalen Betrieb und unerwartete Bedürfnisse zu erreichen. ohne übermäßige Erhöhung des finanziellen Risikos.

- Das Bestandsmanagement sollte sicherstellen, dass genügend Produkte und Materialien für die Produktionsprozesse vorhanden sind, während übermäßige Anhäufung und Überalterung vermieden werden.

Mehr Ressourcen

CFI ist der offizielle Anbieter der globalen Commercial Banking &Credit Analyst (CBCA)™-Programmseite - CBCAGet die CBCA™-Zertifizierung von CFI und wird ein Commercial Banking &Credit Analyst. Melden Sie sich an und fördern Sie Ihre Karriere mit unseren Zertifizierungsprogrammen und -kursen. Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen Ressourcen werden nützlich sein:

- Kreditorenbuchhaltung vs. Debitorenbuchhaltung Kreditorenbuchhaltung vs. DebitorenbuchhaltungIn der Buchhaltung, Kreditoren- und Debitorenbuchhaltung werden manchmal miteinander verwechselt. Die beiden Arten von Konten sind sich sehr ähnlich

- LiquiditätsereignisLiquiditätsereignisEin Liquiditätsereignis ist ein Prozess, bei dem ein Anleger seine Anlageposition in einem Privatunternehmen liquidiert und gegen Bargeld eintauscht. Der Hauptzweck eines Liquiditätsereignisses ist die Übertragung eines illiquiden Vermögenswerts (eine Investition in ein privates Unternehmen) in den liquidesten Vermögenswert – Bargeld.

- Qualität der Forderungen aus Lieferungen und LeistungenQualität der Forderungen aus Lieferungen und LeistungenDie Qualität der Forderungen aus Lieferungen und Leistungen ist die Wahrscheinlichkeit, dass die Zahlungsströme, die einem Unternehmen in Form von Forderungen geschuldet sind,

- Betriebskapital vs. KapitalanlageBetriebskapital vs. KapitalanlageBei der Erfüllung ihrer Aufgaben Finanzanalysten müssen oft zwischen Betriebskapital und Investitionskapital unterscheiden. Betriebskapital, Auch

-

Budgetplanungsdefinition

Budgetplanung ist oft eine Teamleistung. Die Budgetplanung ist der Prozess, bei dem ein Unternehmen oder Einzelpersonen ihre Einnahmen und Ausgaben bewerten und ihre monetären Einnahmen und Ausgaben

-

5 Kryptowährungs-Twitter-Konten, denen Sie heute folgen können

Mit steigenden Bitcoin-Preisen um 1, 750% bisher im Jahr 2017, Investoren überall sind begierig, sich in Kryptowährungen zu engagieren. Deshalb wollten wir, dass unsere Leser die Top Twitter Inc. (NYS

-

Was sind die negativen Auswirkungen niedriger Zinsen?

Niedrigzinsen klingen immer gut, aber in der Realität, sie können der Wirtschaft schaden, und übermäßig niedrige Zinssätze gelten normalerweise als prädiktive Indikatoren für eine Wirtschaftskrise. Ni

-

4 Tipps für die Suche nach dem besten Kreditgeber für Privatkredite

Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper

Finanzen

- Was ist eine Home Equity Line of Credit (HELOC)?

- Unser Gehirn über Knappheit:Die Falle, nicht genug zu haben

- Interne Rendite:Ein Insider-Blick

- So erkennen Sie, wann Sie eine verlierende Aktie verkaufen sollten

- So finden Sie einen neuen Job, den Sie lieben

- Versehentliche E-Mail von Synchrony als Erinnerung an die Überwachung von Online-Daten

-

Was ist die variable Gemeinkostenabweichung?

Was ist die variable Gemeinkostenabweichung? Ausgabenvarianz ist ein Begriff, der verwendet wird, um die Differenz zwischen dem mit einer bestimmten Ausgabe verbundenen tatsächlichen Betrag und dem mit derselben Ausgabe verbundenen erwarteten Be...

-

Wer kann Facebooks neue Krypto wirklich nutzen

Wer kann Facebooks neue Krypto wirklich nutzen Anfang des Jahres wurde bekannt, dass Facebook sich Bitcoin und Ethereum anschließt, um seine eigene Kryptowährung anzubieten. Das weltweit größte soziale Netzwerk will seinen Nutzern ein sicheres, In...

-

So beantragen Sie Abschnitt 8 in Florida

So beantragen Sie Abschnitt 8 in Florida Einwohner Floridas, die die Wohnberechtigungsvoraussetzungen von Abschnitt 8 erfüllen, können das geförderte Wohnungsbauprogramm über eine der öffentlichen Wohnungsbauagenturen oder -behörden des Staa...

-

Was ist Reverse Cash and Carry Arbitrage?

Was ist Reverse Cash and Carry Arbitrage? Die umgekehrte Cash-and-Carry-Arbitrage ist die Umkehrung der Cash-and-Carry-Arbitrage-Rohstoffhandelsstrategie. Wie Cash-and-Carry-Arbitrage, Es handelt sich um eine marktneutrale Strategie, die dara...