Was ist eine Home Equity Line of Credit (HELOC)?

Eine Home-Equity-Kreditlinie (HELOC) ist eine KreditlinieBanklinieEine Banklinie oder eine Kreditlinie (LOC) ist eine Art von Finanzierung, die einer Einzelperson gewährt wird, Konzern, oder Regierungsstelle, von einer Bank oder einer anderen Person, die ihr Haus als Sicherheit verwendet SicherheitenSicherheiten sind Vermögenswerte oder Immobilien, die eine natürliche oder juristische Person einem Kreditgeber als Sicherheit für ein Darlehen anbietet. Es wird verwendet, um ein Darlehen zu erhalten, als Schutz gegen potenzielle Verluste für den Kreditgeber bei Zahlungsverzug des Kreditnehmers. Es handelt sich um eine Kreditart, bei der eine Bank oder ein Finanzinstitut dem Kreditnehmer ermächtigt, bei Bedarf auf Kreditmittel zuzugreifen, bis zu einem festgelegten Höchstbetrag. Da die Sicherheit ein Haus ist, ein HELOC wird meistens für große Ausgaben verwendet, wie große Wohnungsrenovierungen, der Erwerb von Grundstücken, Zahlung von Arztrechnungen, oder Bildung.

Zusammenfassung

- Eine Home-Equity-Kreditlinie (HELOC) ist ein Darlehen, bei dem ein Haus als Sicherheit verwendet wird.

- Als Kreditlinie, der Kreditnehmer kann einen beliebigen Betrag bis zum genehmigten Höchstbetrag verwenden.

- Es gibt traditionelle und hybride HELOCs. Der Zahlungsplan und die Höhe hängen von der Art ab.

HELOC vs. Hypothek

Die Struktur einer HELOC unterscheidet sich von einer Hypothek HypothekEine Hypothek ist ein Darlehen – bereitgestellt von einem Hypothekengeber oder einer Bank –, das es einer Person ermöglicht, ein Eigenheim zu kaufen. Während es möglich ist, Kredite aufzunehmen, um die gesamten Kosten eines Eigenheims zu decken, Es ist üblicher, einen Kredit in Höhe von etwa 80 % des Eigenheimwertes zu besichern., aber beide nutzen ein Haus als Sicherheit. Wenn eine Person beschließt, eine Hypothek zum Kauf eines Hauses zu verwenden, Sie erhalten die gesamte Hypothekensumme im Voraus. Auf der anderen Seite, ein HELOC ist eher wie revolvierende Kreditkartenschulden. Die Person mit dem HELOC kann zu einem beliebigen Zeitpunkt bis zu einem bestimmten Höchstbetrag Kredite aufnehmen.

Der zweite Unterschied ist der Zinssatz der Darlehen. Bei den meisten Hypotheken Es gibt einen festen Zinssatz, der bei Abschluss der Hypothek festgelegt wird. Für ein HELOC, in der Regel gibt es einen variablen Zinssatz, der auf dem Leitzins basiertPrime RateDer Begriff „Prime Rate“ (auch bekannt als Leitzins oder Leitzins) bezieht sich auf den Zinssatz, den große Geschäftsbanken für Kredite und Produkte verlangen, die von ihren Kunden mit der höchsten Bonität. Dies macht eine HELOC riskanter, da der Kreditnehmer möglicherweise mit volatilen Zinssätzen zu kämpfen hat. Wenn der Leitzins plötzlich steigt, dann muss der Kreditnehmer die erhöhten Zahlungen schultern.

Der dritte Unterschied ist die Auszahlung der Kredite. Für eine Hypothek, es gibt feste Zins- und Tilgungszahlungen. Tilgungszahlungen Eine Tilgungszahlung ist eine Zahlung auf den ursprünglichen Betrag eines geschuldeten Darlehens. Mit anderen Worten, eine Tilgungszahlung ist eine Zahlung auf ein Darlehen, die den fälligen Restdarlehensbetrag verringert, anstatt auf die Zahlung der Zinsen für das Darlehen anzuwenden. Sie werden oft monatlich gezahlt und werden bei Unterzeichnung der Hypothek festgelegt. Ein HELOC verlangt nur Zinszahlungen. Dies, wieder, ist vergleichbar mit einer Kreditkarte, bei der nur eine Mindestzahlung erforderlich ist und die Hauptzahlungen zurückgeschoben werden können. Wenn ein Kreditnehmer 10 US-Dollar verwendet, 000 der HELOC zu einem Zinssatz von 2%, der Kreditnehmer muss nur 200 US-Dollar an Zinsen zurückzahlen und nicht den Kapitalbetrag von 10 US-Dollar, 000. Der Auftraggeber wird nur zum festgelegten Ende der Ziehungsfrist benötigt.

Verschiedene Arten von HELOC

HELOCs werden in traditionelle und hybride Kategorien unterteilt. Ein traditionelles HELOC ist wie oben beschrieben. Der Zinssatz ist variabel und kann sich ändern, und es gibt keine festen Zahlungsbedingungen. Die Anforderungen an ein traditionelles HELOC sind strenger. Sie ermöglichen es dem Hausbesitzer in der Regel, bis zu 65 % des Wertes seines Hauses zu leihen. Um sich für ein HELOC zu qualifizieren, der Kreditnehmer muss in der Regel über mindestens 20 % Eigenheimkapital verfügen.

Ein Hybrid-HELOC ermöglicht es Hausbesitzern, bis zu 80% des Wertes des Hauses zu leihen. Hybride HELOCs sind eher wie Hypotheken, ein Teil amortisiert sich, Das bedeutet, dass sowohl Kapital- als auch Zinszahlungen erforderlich sind.

Traditionelle HELOCs gelten für Kreditgeber als riskanter. Dies liegt daran, dass Kreditnehmer nur die Zinszahlung zahlen müssen, die auf einem variablen Zinssatz basiert. Steigt der Zinssatz plötzlich, dann befinden sich Hausbesitzer möglicherweise in einer Situation, in der sie die erforderlichen Zahlungen nicht leisten können.

Ebenfalls, wie bei einem Hypothekendarlehen fallende Immobilienpreise können den Kreditnehmern „negatives Eigenkapital“ hinterlassen. Das bedeutet, dass sie mehr Schulden für ihr Haus haben, als ihr Eigentum wert ist.

HELOC-Beispiel

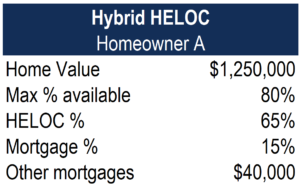

Nachfolgend finden Sie die Informationen für Hausbesitzer A:

Der geschätzte Eigenheimwert beträgt 1 USD, 250, 000. Da der Hausbesitzer einen Hybrid-HELOC beantragt, der maximal zur Verfügung stehende Kreditrahmen beträgt 80 % des Eigenheimwertes. Für dieses Hybridprodukt der HELOC-Anteil beträgt 65%, während der amortisierende Hypothekenanteil 15% beträgt.

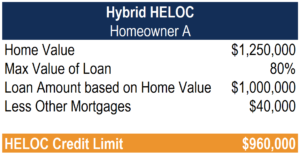

Nachfolgend finden Sie die Berechnung für das maximale HELOC-Kreditlimit von Eigenheimbesitzer A:

Das HELOC-Kreditlimit kann berechnet werden, indem der für die Kreditlinie verfügbare Höchstbetrag abgezogen und der ausstehende Hypothekenbetrag abgezogen wird. Der für Hausbesitzer A verfügbare HELOC beträgt 960 US-Dollar, 000.

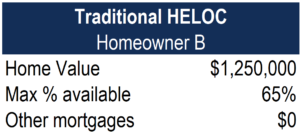

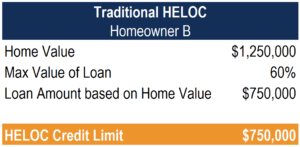

Nachfolgend finden Sie die Informationen für Hausbesitzer B:

Der geschätzte Eigenheimwert beträgt 1 USD, 250, 000, und der Hausbesitzer hat keine anderen Kredite, die das Haus als Sicherheit verwenden. Für ein traditionelles HELOC, der maximal verfügbare Betrag beträgt 65 % des Eigenheimwertes.

Nachfolgend finden Sie die Berechnung für das maximale HELOC-Kreditlimit von Hausbesitzer B:

Um das HELOC-Kreditlimit zu erreichen, multiplizieren Sie den Eigenheimwert mit dem Höchstwert des Darlehensprozentsatzes. Da dieser Hausbesitzer keine anderen ausstehenden Kredite hat, das maximale HELOC-Limit beträgt $750, 000.

Zusätzliche Ressourcen

Vielen Dank, dass Sie den Artikel von CFI über die Home-Equity-Kreditlinie (HELOC) gelesen haben. Um weiter zu lernen und Ihre Karriere voranzutreiben, Diese zusätzlichen CFI-Ressourcen sind hilfreich:

- Amortisation AmortisationAmortisation bezieht sich auf den Prozess der Tilgung einer Schuld durch planmäßige, vorab festgelegte Raten, die Kapital und Zinsen beinhalten

- Revolving DebtRevolving DebtEine revolvierende Schuld (ein "Revolver", manchmal auch als Kreditlinie bekannt, oder LOC) bietet keine festen monatlichen Zahlungen. Es unterscheidet sich von einem Darlehen mit fester Zahlung oder einem befristeten Darlehen, das über eine garantierte Bilanz- und Zahlungsstruktur verfügt. Stattdessen, die Zahlungen der revolvierenden Schulden basieren jeden Monat auf dem Kreditsaldo.

- Kurzfristiges DarlehenKurzfristiges DarlehenEin kurzfristiges Darlehen ist eine Art von Darlehen, das zur Deckung eines vorübergehenden persönlichen oder geschäftlichen Kapitalbedarfs aufgenommen wird.

- Asset-Based LoansAsset-Based LoansAsset-basierte Darlehen beinhalten etwas Physisches (einen Vermögenswert), das als Sicherheit für ein Darlehen verwendet wird. Für die meisten Unternehmen ist als Sicherheit dienen Vorräte oder Forderungen aus Lieferungen und Leistungen. Jedoch, Jeder Vermögenswert, dessen Wert genau quantifiziert werden kann, kann potenziell als Sicherheit verwendet werden.

-

Was ist ein gestaffelter Vorstand?

Ein gestaffelter Vorstand, auch als klassifizierte Tafel bekannt, bezieht sich auf einen Vorstand, der aus verschiedenen Klassen von Direktoren besteht. In einem gestaffelten Vorstand, Pro Semester st

-

Grenzen für internationale Geldüberweisungen

Eine Frau steht in der Schlange vor der Bank. Überweisungen senden Geld elektronisch ins Ausland. Sie können den Überweisungsservice einer Bank nutzen, zum Beispiel, um eine internationale Geldüberwe

-

Binance vs. Coinbase:Was ist besser für fortgeschrittene Krypto-Händler?

Kryptowährungen sind digitale Token, die ein potenzielles Tauschmittel darstellen. In manchen Fällen, Menschen verwenden Kryptowährungen sogar als Wertaufbewahrungsmittel und spekulative Investitionen

-

MoviePass könnte bald wieder im Spiel sein

Bildquelle:@openforwinter/Twenty20 Gerüchte über seinen Untergang sind möglicherweise übertrieben. Letzten Herbst, das Startup MoviePass machte mit seinem spektakulären Sturz aus der Gnade Schlagzeil

Finanzen

-

Wie man jung in Rente geht

Wie man jung in Rente geht Ich bin sowohl ein Geld-Nerd als auch ein Bücher-Nerd. Natürlich, Mir wird ein bisschen schwindlig, wenn ich alte Bücher über Geld finde, von denen ich noch nie gehört habe. Als ich Anfang des Jahre...

-

Glauben Sie nicht den Brexit-Prophezeiungen des wirtschaftlichen Untergangs

Glauben Sie nicht den Brexit-Prophezeiungen des wirtschaftlichen Untergangs Der Schock und das Entsetzen über das Brexit-Votum waren laut und laut. Einige scheinen sich an der Unsicherheit zu erfreuen, die das Ergebnis des Referendums hervorgerufen hat. Das Pfund verliert an ...

-

So finden Sie heraus, wer eine Debitkarte aufgeladen hat

So finden Sie heraus, wer eine Debitkarte aufgeladen hat Finden Sie heraus, wer Ihre Debitkarte belastet hat. Debitkarten ähneln Kreditkarten, nur mit Ihrem Girokonto verknüpft. Manchmal, Möglicherweise sehen Sie eine Debitkartentransaktion, die Sie auf Ih...

-

Sollten Sie mit dem Autokauf warten?

Sollten Sie mit dem Autokauf warten? Vielleicht arbeiten Sie wieder vor Ort statt von zu Hause aus. Und Sie denken vielleicht, dass die Räder, die Sie zum Pendeln verwenden, schon bessere Tage gesehen haben. Machen Sie sich bereit, wenn ...