Was ist der Williams Act?

Der Williams Act wurde 1968 als Reaktion auf eine Reihe feindlicher Übernahmen erlassen. bei Fusionen und Übernahmen (M&A), der Erwerb eines Zielunternehmens durch ein anderes Unternehmen (sogenannter Erwerber) unter direktem Zugang zu den Aktionären des Zielunternehmens ist, entweder durch Abgabe eines Kaufangebots oder durch Stimmrechtsvertretung. Der Unterschied zwischen einem feindlichen und einem freundlichen Großunternehmen, die ein Risiko für Aktionäre und Führungskräfte des Unternehmens darstellte. Die Corporate Raider machten Kaufangebote für die Aktien der Zielunternehmen, sehr kurze Fristen für die Annahme geben. Solche feindlichen Übernahmen benachteiligten Aktionäre, die unter unverhältnismäßigem Zeitdruck Entscheidungen über ihre Beteiligung treffen mussten.

Kaufangebote stellen ein Angebot dar, Aktien eines Unternehmens gegen Barzahlung zu kaufen. BargegenleistungBarzahlung ist der Kauf der ausstehenden Aktien eines Unternehmens unter Verwendung von Barzahlung als Zahlungsmittel. Ein Barangebot ist eine Möglichkeit, mit der ein Erwerber während einer Fusions- oder Übernahmetransaktion eine Beteiligung an einem anderen Unternehmen erwerben kann. Eine Barleistung wird in der Regel von Aktionären oder einer anderen Gegenleistung bevorzugt. Erwerbsunternehmen missbrauchten Barzahlungsangebote, Regulierung durch den US-Kongress anziehen.

Verabschiedung des Williams Act

Der Politiker aus New Jersey, Harrison Williams, brachte im US-Kongress ein Gesetz zur Regulierung von Firmenräubern ein, die Barzahlungsangebote missbrauchten. Williams schlug vor, dass Unternehmen verpflichtet werden sollten, Übernahmeangebote zugunsten der Aktionäre offenzulegen.

Der Gesetzgeber hat auch vorgeschlagen, vor Durchführung eines Übernahmeangebots, das übernehmende Unternehmen muss das Übernahmeangebot bei der Securities and Exchange Commission (SEC)Securities and Exchange Commission (SEC)der US-amerikanischen Securities and Exchange Commission einreichen, oder SEC, ist eine unabhängige Behörde der US-Bundesregierung, die für die Umsetzung von Bundeswertpapiergesetzen und den Vorschlag von Wertpapiervorschriften verantwortlich ist. Es ist auch für die Pflege der Wertpapierbranche und der Aktien- und Optionsbörsen zuständig, sowie mit dem Zielunternehmen. Das Anmeldedokument sollte Informationen über die Bedingungen des Angebots enthalten, Kapitalquelle, und seine Pläne für die Zielgesellschaft nach dem Erwerb. Das vorgeschlagene Gesetz wurde 1968 erlassen, als Änderung des Securities and Exchange Act von 1934 verabschiedet.

So funktioniert der Williams Act

Wenn ein Unternehmen ein anderes Unternehmen erwerben möchte, sie kann den Aktionären der Zielgesellschaft ein Kaufangebot unterbreiten. Ein Unternehmen kann auch eine Proxy-Kampagne verwenden, wenn das Unternehmen genügend Stimmen erhält, um die Kontrolle über den Verwaltungsrat zu erlangen. VerwaltungsratEin Verwaltungsrat ist ein Gremium von Personen, die gewählt werden, um die Aktionäre zu vertreten. Jede Aktiengesellschaft ist verpflichtet, einen Verwaltungsrat einzusetzen. des Zielunternehmens. In den 1960ern, Unternehmen zogen die Angebotsoption einer Proxy-Kampagne vorProxy FightEin Proxy-Kampf, auch bekannt als Proxy-Wettbewerb oder Proxy-Battle, bezieht sich auf eine Situation, in der sich eine Gruppe von Aktionären eines Unternehmens zusammenschließt, um sich gegen die derzeitige Geschäftsführung oder den Verwaltungsrat zu stellen und sie abzuwählen. da es ihnen mehr Befugnisse gab, innerhalb kurzer Zeit die Kontrolle über ein Unternehmen zu erlangen. Es verschaffte auch großen Unternehmen den Spielraum, das Gesetz zu missbrauchen, zum Nachteil der Aktionäre der Zielgesellschaft. Eine solche Praxis erforderte die Verabschiedung des Williams Act, um gefährdete Aktionäre zu schützen.

Wenn ein übernehmendes Unternehmen ein Angebot macht, sie ist verpflichtet, die Aktionäre der Zielgesellschaft und die Finanzaufsicht über das Übernahmeangebot zu informieren. Der Williams Act verlangt, dass Unternehmen, die ein Kaufangebot machen, das 15 bis 20 % über dem aktuellen Marktpreis liegt, der Securities and Exchange Commission Einzelheiten des Angebots offenlegen.

Die Anforderungen gelten auch für Personen oder Institutionen, die mehr als 5 % der ausstehenden Aktien der Zielgesellschaft erwerben. Der Erwerber muss die Offenlegungen bei allen nationalen Wertpapierbörsen einreichen, an denen seine Wertpapiere gehandelt werden. Die Veröffentlichung der Informationen hilft Aktionären und Investoren der Zielgesellschaft zu wissen, was sie bei der Einleitung der Akquisition erwartet.

Bedeutung des Williams-Gesetzes

Die Verpflichtung zur vollständigen und fairen Offenlegung einer beabsichtigten Akquisition zielt darauf ab, einen Ausgleich zwischen den Interessen der Aktionäre der Zielgesellschaft und der Führungskräfte der übernehmenden Gesellschaft herzustellen. Die Offenlegungen werden den Aktionären vor dem Erwerb zur Verfügung gestellt. Dies gibt ihnen Zeit, das Übernahmeangebot zu bewerten und eine fundierte Entscheidung über die Annahme oder Ablehnung der Angebotsbedingungen zu treffen.

Bevor das Gesetz in Kraft trat, Aktionäre standen häufig unter Zeitdruck, das Angebot anzunehmen, ohne genügend Zeit zu haben, um die Bedingungen des Angebots und die Zukunftsaussichten des Unternehmens zu beurteilen, wenn sie das Angebot annehmen. Das Gesetz schützte die Aktionäre vor falschen, unvollständig, oder irreführende Aussagen, zu denen Erwerber ohne Regulierung versucht sein könnten.

Ebenfalls, den Managern des Erwerbers wird die Möglichkeit eingeräumt, die Aktionäre der Zielgesellschaft öffentlich zu gewinnen. Da die Dokumente der Öffentlichkeit zur Auswertung zur Verfügung stehen, die Manager werden versuchen, das bestmögliche Angebot zu präsentieren, damit Aktionäre und Investoren akzeptieren. Das macht die Anschaffung weniger schwierig, im Vergleich zu anderen alternativen Erfassungsmethoden.

Zusätzlich, Die vollständige Offenlegung des beabsichtigten Erwerbs und die öffentliche Zugänglichmachung der Informationen verleiht dem Erwerber in den Augen der Anleger ein positives Image. Wenn ein Unternehmen eine gute Geschichte beim Turnaround erworbener Unternehmen hat, Aktionäre der Zielgesellschaft werden eher Vertrauen in die beabsichtigte Fusion oder Übernahme haben.

Überprüfung des Williams-Gesetzes

Die meisten Akteure der Finanzindustrie unterstützen eine Überprüfung des Williams Act, um ihn im 21. NS Jahrhundert. Seit seiner Verabschiedung vor über 50 Jahren In der Branche gab es viele Veränderungen, die bestimmte Bestimmungen des Gesetzes überflüssig machen. Die Aktionäre sind über Fusionen und Übernahmen besser informiert. Informationen über Fusionen und Übernahmen sind sowohl für Aktionäre als auch für potenzielle Investoren leichter zugänglich.

Mehr Ressourcen

CFI ist der offizielle Anbieter des globalen Financial Modeling &Valuation Analyst (FMVA)™Werden Sie ein Certified Financial Modeling &Valuation Analyst (FMVA)®Die Financial Modeling and Valuation Analyst (FMVA)®-Zertifizierung von CFI hilft Ihnen, das Vertrauen zu gewinnen, das Sie in Ihre Finanzkarriere. Melden Sie sich noch heute an! Zertifizierungsprogramm, entwickelt, um jedem zu helfen, ein erstklassiger Finanzanalyst zu werden. Um Ihre Karriere weiter voranzutreiben, die folgenden zusätzlichen CFI-Ressourcen werden nützlich sein:

- Freundliche Übernahmen vs. feindliche ÜbernahmenFreundliche Übernahmen vs. feindliche ÜbernahmenBei Fusionen und Übernahmen, Es gibt oft Verwechslungen zwischen freundlichen Übernahmen und feindlichen Übernahmen. Der Unterschied liegt allein in der Art und Weise, in der das Unternehmen übernommen wird. Bei einer freundschaftlichen Übernahme Der Verwaltungsrat der Zielgesellschaft stimmt dem Übernahmevorschlag zu und hilft bei der Umsetzung.

- Hart-Scott-Rodino ActHart-Scott-Rodino ActDer Hart-Scott-Rodino Act, besser bekannt als HSR-Gesetz, ist ein US-amerikanisches Kartellgesetz, das eine Änderung des Clayton Antitrust Act darstellt.

- Post-Offer Defence MechanismPost-Offer Defence Mechanism"Post-Offer Defence Mechanism" ist ein Begriff, der verwendet wird, um eine breite Gruppe von Strategien zu bezeichnen, die von dem Zielunternehmen einer feindlichen Übernahme angewendet werden können. Im Gegensatz zu Verteidigungsstrategien vor dem Angebot, die sich mehr mit präventiven Schritten befassen, Post-Offer-Verteidigungen werden ausgeführt, wenn eine echte Bedrohung besteht

- Das Wertpapiergesetz von 1933Das Wertpapiergesetz von 1933 Das Wertpapiergesetz von 1933 war das erste wichtige Bundeswertpapiergesetz, das nach dem Börsencrash von 1929 verabschiedet wurde. Das Gesetz wird auch als Wahrheitsgehalt des Wertpapiergesetzes bezeichnet. das Bundeswertpapiergesetz, oder das Gesetz von 1933. Es wurde am 27. Mai in Kraft gesetzt. 1933 während der Weltwirtschaftskrise. ...das Gesetz zielte darauf ab, einige der Fehlverhalten zu korrigieren

-

Was ist Netbanking?

Netbanking bietet eine Vielzahl von Online-Diensten an. Die Bedeutung von Net Banking bezieht sich darauf, dass es Kunden von Finanzinstituten ermöglicht wird, Transaktionen online über eine Website-

-

So berechnen Sie die Wohnungsdeckung

Hauseigentümerversicherung, die die meisten Hypothekengeber von Hausbesitzern verlangen, zahlt für den Ersatz eines Hauses, das durch Naturkatastrophen oder vom Menschen verursachte Katastrophen besch

-

Sind Weihnachtsclub-Konten noch eine gute Idee?

Ihre Mutter hatte wahrscheinlich ein Weihnachtsclub-Konto. Sie erinnern sich vielleicht daran, dass sie das ganze Jahr über treu 5 oder 10 US-Dollar pro Woche eingezahlt hat, um für die Feiertage zu s

-

Wie funktionieren Sparbriefe? Kennen Sie die Fakten und sparen Sie sicher

Sparbriefe sind Wertpapiere, die vom US-Finanzministerium ausgegeben werden. Wenn eine Person einen Sparbrief kauft, sie leihen ihr Geld der US-Regierung, und wiederum Zinsen verdienen. Sparbriefe sin

Finanzen

- Staatliche Härtezuschüsse für Einzelpersonen:Gibt es sie?

- Die 11 besten Debitkarten für Kinder und Jugendliche

- Überprüfung der Verbraucherkreditgenossenschaft

- 5 Möglichkeiten, um zu sagen, dass Sie bei der Arbeit unterbezahlt sind

- Wie kaufe ich Kryptowährung in meinem 401k?

- Was ist Ertragsmanagement?

-

Sollten Sie in schwierigen Zeiten den Zehnten zahlen?

Sollten Sie in schwierigen Zeiten den Zehnten zahlen? Ich habe diese Woche eine Leserfrage erhalten, von der ich dachte, dass ich sie aus mehreren Gründen mit allen teilen würde:um die Frage des Lesers zu beantworten, hoffentlich anderen helfen, und das ...

-

Wie sich die Wiedereingliederung in den Ruhestand auf Ihre Sozialversicherungsleistungen auswirken kann

Wie sich die Wiedereingliederung in den Ruhestand auf Ihre Sozialversicherungsleistungen auswirken kann Der neueste Trend im Ruhestand hat nichts mit Strand oder exzentrischen Hobbys zu tun, sondern mit dem Wiedereinstieg ins Berufsleben. Mehr als die Hälfte der Arbeitnehmer, die in den nächsten fünf ...

-

Was ist islamische Finanzen?

Was ist islamische Finanzen? Islamische Finanzierung ist eine Art von Finanzierungstätigkeit, die der Scharia (islamisches Recht) entsprechen muss. Das Konzept kann sich auch auf die nach der Scharia zulässigen Anlagen beziehen. ...

-

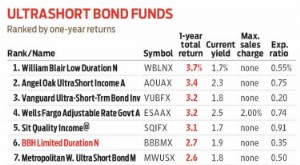

BBH Begrenzte Dauer:Mehr Einkommen,

BBH Begrenzte Dauer:Mehr Einkommen, ein bisschen mehr Risiko Geld, das Sie kurzfristig zur Hand haben müssen, sollten Sie auf bundeseinheitlich versicherten Konten deponieren. Zeitraum. Aber wenn Sie etwas Geld haben, das Sie nicht lan...