Was ist ein Total Return Swap (TRS)?

Ein Total Return Swap ist ein Vertrag zwischen zwei Parteien, die die Rendite eines finanziellen Vermögenswerts austauschen. Ein Schlüssel zwischen ihnen. In dieser Vereinbarung eine Partei leistet Zahlungen auf der Grundlage eines festgelegten Satzes, während die andere Partei Zahlungen auf der Grundlage der Gesamtrendite eines Basiswerts leistet. Der Basiswert kann eine Anleihe sein, EquityStockholders EquityStockholders Equity (auch als Shareholders Equity bekannt) ist ein Konto in der Bilanz eines Unternehmens, das sich aus Aktienkapital plus Zinsen zusammensetzt, oder Darlehen. Banken und andere Finanzinstitute verwenden TRS-Vereinbarungen, um das Risiko zu steuern. mit minimalem Bargeldaufwand. Jedoch, in den vergangenen Jahren, Total Return Swaps haben aufgrund der verstärkten regulatorischen Kontrolle nach der mutmaßlichen Manipulation von Credit Default Swaps an Popularität gewonnen. Der Käufer eines CDS leistet bis zum Fälligkeitsdatum des Kredits periodische Zahlungen an den Verkäufer. In der Vereinbarung, der Verkäufer verpflichtet sich, wenn der Schuldner ausfällt, der Verkäufer zahlt dem Käufer alle Prämien und Zinsen (CDS).

In einem TRS-Vertrag die Partei, die die Gesamtrendite erhält, erhält alle Einnahmen, die durch den finanziellen Vermögenswert erzielt werden, ohne ihn tatsächlich zu besitzen. Die empfangende Partei profitiert von allfälligen Preissteigerungen des Vermögenswerts während der Laufzeit des Vertrages. Der Konkursverwalter muss dann während der Laufzeit des TRS dem Vermögensinhaber den Basiszinssatz zahlen. Der Eigentümer des Vermögenswerts verliert das mit dem Vermögenswert verbundene Risiko, übernimmt jedoch das Kreditrisiko, dem der Vermögenswert ausgesetzt ist. Zum Beispiel, wenn der Vermögenspreis während der Laufzeit des TRS fällt, der Konkursverwalter zahlt dem Vermögensinhaber einen Betrag in Höhe des Vermögenspreisrückgangs.

Struktur einer Total Return Swap-Transaktion

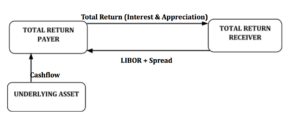

Ein TRS-Vertrag besteht aus zwei Parteien, d.h., der Zahler und der Empfänger. Der Zahler kann eine Bank sein, Hedge-Fond, Versicherungsunternehmen, oder andere bargeldlose, festverzinslicher Portfoliomanager. Der Total Return Zahler verpflichtet sich, dem TRS-Empfänger die Gesamtrendite eines zugrunde liegenden Vermögenswerts zu zahlen, während er von der anderen Partei – dem Total Return-Empfänger – LIBOR-basierte Zinserträge erhält. Der Basiswert kann eine Unternehmensanleihe sein, Bankdarlehen, oder Staatsanleihe.

Die Gesamtrendite an den Empfänger beinhaltet Zinszahlungen auf den zugrunde liegenden Vermögenswert, zuzüglich einer Wertsteigerung des Marktwertes des Vermögenswerts. Der Total Return Receiver zahlt dem Zahler (Vermögenseigentümer) eine LIBOR-basierte Zahlung und den Betrag in Höhe einer etwaigen Wertminderung des Vermögenswerts (für den Fall, dass der Wert des Vermögenswerts während der Laufzeit des TRS sinkt – keine solche Zahlung tritt ein, wenn der Vermögenswert an Wert gewinnt, da jede Wertsteigerung des Vermögenswerts an den TRS-Empfänger geht). Der TRS-Zahler (Vermögenseigentümer) kauft Schutz gegen einen möglichen Wertverlust des Vermögenswerts, indem er sich bereit erklärt, alle zukünftigen positiven Renditen des Vermögenswerts an den TRS-Empfänger zu zahlen. im Austausch für schwebende Zahlungsströme.

Wer investiert in Total Return Swaps

Zu den wichtigsten Teilnehmern am Total Return Swap-Markt zählen große institutionelle Anleger wie Investmentbanken, Investmentfonds, Geschäftsbanken, Rentenfonds, DachfondsFund of Funds (FOF)Ein Dachfonds (FOF) ist ein Anlageinstrument, bei dem ein Fonds in ein Portfolio investiert, das sich eher aus Anteilen anderer Fonds zusammensetzt., Private-Equity-Fonds, Versicherungsgesellschaften, NGOs, und Regierungen. Auch Special Purpose Vehicles (SPVs) wie REITs und CDOs nehmen am Markt teil. Traditionell, TRS-Transaktionen fanden hauptsächlich zwischen Geschäftsbanken, wo Bank A ihre Bilanzgrenzen bereits überschritten hat, während die andere Bank B noch über freie Bilanzkapazitäten verfügte. Bank A könnte Vermögenswerte aus ihrer Bilanz verschieben und mit diesen Vermögenswerten ein zusätzliches Einkommen erzielen, während Bank B die Vermögenswerte leasen und regelmäßige Zahlungen an Bank A leisten würde, sowie zum Ausgleich von Wertminderungen oder Wertverlusten.

Hedgefonds und SPVs gelten als Hauptakteure auf dem Total Return Swap-Markt. Verwendung von TRS für gehebelte Bilanzarbitrage. In der Regel, Ein Hedgefonds, der ein Engagement in bestimmten Vermögenswerten anstrebt, zahlt für das Engagement, indem er die Vermögenswerte von großen institutionellen Anlegern wie Investmentbanken und Investmentfonds mietet. Die Hedgefonds erhoffen sich hohe Renditen aus dem Leasing des Assets, ohne den vollen Preis zahlen zu müssen, um es zu besitzen, und nutzen so ihre Investitionen. Auf der anderen Seite, der Vermögenseigentümer erwartet zusätzliche Einnahmen in Form von LIBOR-basierten Zahlungen und einer Garantie gegen Kapitalverluste. CDO-Emittenten schließen eine TRS-Vereinbarung als Sicherungsverkäufer ab, um ein Engagement in den Basiswert einzugehen, ohne ihn kaufen zu müssen. Die Emittenten erhalten Zinsen auf den zugrunde liegenden Vermögenswert, während der Vermögensinhaber das Kreditrisiko mindert.

Vorteile von Total Return Swaps

Einer der Vorteile von Total Return Swaps ist seine operative Effizienz. In einer TRS-Vereinbarung der Total Return-Empfänger muss sich nicht mit der Zinseintreibung befassen, Siedlungen, Zahlungsberechnungen, und Berichte, die bei einer Eigentumsübertragung erforderlich sind. Der Asset-Eigentümer behält das Eigentum am Asset, und der Empfänger muss sich nicht mit dem Vermögensübertragungsprozess befassen. Das Fälligkeitsdatum der TRS-Vereinbarung und die Zahlungstermine werden von beiden Parteien vereinbart. Das Fälligkeitsdatum des TRS-Kontrakts muss nicht dem Verfallsdatum des Basiswerts entsprechen.

Der andere große Vorteil eines Total Return Swaps besteht darin, dass er es dem TRS-Empfänger ermöglicht, eine gehebelte Investition zu tätigen, und nutzt so sein Investitionskapital optimal aus. Anders als bei einem Pensionsgeschäft, bei dem das Eigentum an Vermögenswerten übertragen wird, es gibt keine Eigentumsübertragung in einem TRS-Vertrag. Dies bedeutet, dass der Total Return Receiver kein erhebliches Kapital bereitstellen muss, um den Vermögenswert zu erwerben. Stattdessen, ein TRS ermöglicht es dem Empfänger, vom Basiswert zu profitieren, ohne ihn tatsächlich zu besitzen, Damit ist sie die bevorzugte Finanzierungsform für Hedgefonds und Special Purpose Vehicles (SPV).

Risiken im Zusammenhang mit einem Total Return Swap

Es gibt verschiedene Arten von Risiken, denen die Parteien in einem TRS-Vertrag ausgesetzt sind. Eine davon ist das Kontrahentenrisiko. Wenn ein Hedgefonds mehrere TRS-Kontrakte auf ähnliche Basiswerte abschließt, Jeder Wertverlust dieser Vermögenswerte führt zu geringeren Erträgen, da der Fonds weiterhin regelmäßige Zahlungen an den TRS-Zahler/-Eigentümer leistet. Wenn der Wertverlust der Vermögenswerte über einen längeren Zeitraum anhält und der Hedgefonds nicht ausreichend kapitalisiert ist, dem Zahler droht der Zahlungsausfall des Fonds. Das Risiko kann durch die hohe Geheimhaltung von Hedgefonds und die Behandlung solcher Vermögenswerte als außerbilanzielle Positionen erhöht werden.

Beide Parteien in einem TRS-Kontrakt sind vom Zinsänderungsrisiko betroffen. Die Zahlungen des Total Return Receivers entsprechen dem LIBOR +/- einem vereinbarten Spread. Eine Erhöhung des LIBOR während der Vereinbarung erhöht die Zahlungen an den Zahler, während eine Verringerung des LIBOR die Zahlungen an den Zahler verringert. Das Zinsrisiko ist auf der Empfängerseite höher, und sie können das Risiko durch Zinsderivate wie Futures absichern.

Andere Ressourcen

Weitere Informationen zu Swap-Vereinbarungen und Zinsfaktoren finden Sie unter siehe die folgenden CFI-Ressourcen:

- ZinsswapZinsswapEin Zinsswap ist ein Derivatkontrakt, bei dem zwei Kontrahenten vereinbaren, einen Strom zukünftiger Zinszahlungen gegen einen anderen auszutauschen

- Floating Interest RateFloating Interest RateEin variabler Zinssatz bezieht sich auf einen variablen Zinssatz, der sich während der Laufzeit der Schuldverpflichtung ändert. Es ist das Gegenteil eines Festpreises.

- Fremdkapitalkosten Fremdkapitalkosten Die Fremdkapitalkosten sind die Rendite, die ein Unternehmen seinen Schuldnern und Gläubigern erbringt. Die Fremdkapitalkosten werden in WACC-Berechnungen für die Bewertungsanalyse verwendet.

- AktienrisikoprämieAktienrisikoprämieDie Aktienrisikoprämie ist die Differenz zwischen der Rendite von Aktien/Einzeltiteln und der risikofreien Rendite. Es ist die Entschädigung für den Anleger, ein höheres Risiko einzugehen und in Aktien statt in risikofreie Wertpapiere zu investieren.

-

Können Sie eine Autoversicherung abschließen, wenn Sie nicht der registrierte Besitzer sind?

Typischerweise Sie kaufen eine Versicherung für ein auf Ihren Namen lautendes oder auf Sie zugelassenes Auto. Jedoch, Sie können ein Auto, das nicht auf Ihren Namen zugelassen ist, versichern, wenn Si

-

Upstart-Privatkredit-Überprüfung

Upstart-Privatkredite Gesamtwertung 8.8 Endeffekt Für alle mit einer begrenzten Ausleihhistorie, aber guten akademischen oder beruflichen Qualifikationen, Upstart ist ein großartiger Kreditgeb

-

Was ist ein Börsenindex?

Ein Börsenindex, auch als Aktienindex bekannt, misst einen Teil des Aktienmarktes. Mit anderen Worten, Der Index misst die Veränderung der Aktienkurse verschiedener Unternehmen. Der Aktienind

-

Was ist eine zulässige Abschreibung?

Die zulässige Abschreibung bezieht sich auf die Abschreibung, die ein Unternehmen von seinen Steuerschulden abziehen darf. Die jährliche Abschreibung von Vermögenswerten muss bei der Berechnung des st

Finanzen

- Anfängerleitfaden für die Leasingbuchhaltung

- So sparen Sie mit dem richtigen Budget für die Altersvorsorge für den Ruhestand

- 9 Möglichkeiten, Pfennige im Haus zu kneifen

- Was ist Top-Down-Budgetierung?

- Spesenmanagementrichtlinie:Endgültiger Leitfaden [mit kostenloser Vorlage]

- Was ist ein kontinuierlicher Zinseszins?

-

3 Prinzipien der Nachverfolgung

3 Prinzipien der Nachverfolgung Hallo, Reza Abbaszadeh ist hier und willkommen zurück zu meinem Podcast-Magazin. Heute, Wir werden über die ausgehenden Folgeanrufe sprechen. Es muss gemeistert werden, wenn man wirklich ein echter Pr...

-

So überlebst du finanziell nach dem Coming-Out bei deinen Eltern

So überlebst du finanziell nach dem Coming-Out bei deinen Eltern Viele oder alle Produkte hier stammen von unseren Partnern, die uns eine Provision zahlen. So verdienen wir Geld. Unsere redaktionelle Integrität stellt jedoch sicher, dass die Meinungen unserer Exper...

-

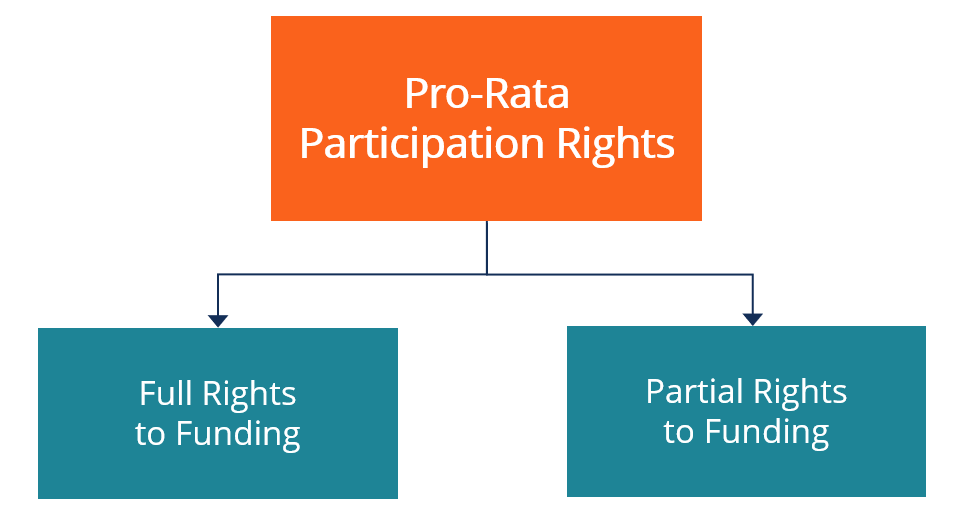

Was sind anteilige Beteiligungsrechte?

Was sind anteilige Beteiligungsrechte? anteilige Beteiligungsrechte, oder anteilige Anlagerechte, bestehenden Investoren das Recht zu garantieren, sich an zukünftigen Fundraising-Aktivitäten zu beteiligen. Anteilige Beteiligungsrechte ermö...

-

Was passiert mit einer Studentenkreditkarte nach dem Abschluss?

Was passiert mit einer Studentenkreditkarte nach dem Abschluss? Eine Studentenkreditkarte während des Studiums zu bekommen, ist ein kluger Schachzug. Es kann ein großartiges Werkzeug sein, um zu lernen, wie man mit Kreditkarten richtig umgeht, ohne sich versehentl...