So sparen Sie mit dem richtigen Budget für die Altersvorsorge für den Ruhestand

Goldene Jahre erfordern etwas Gold.

Sparen Sie für den Ruhestand? Du solltest sein, auch wenn Ihre goldenen Jahre mehr als die Hälfte Ihres Lebens entfernt sind. Je früher Sie beginnen, desto weniger müssen Sie jeden Monat sparen.

Zu viele Menschen wissen nicht, wie viel sie brauchen, um im Ruhestand zu leben. Laut der 19. jährlichen Transamerica-Umfrage zum Ruhestand 46 Prozent der Befragten schätzten, wie viel Geld sie brauchen, um im Ruhestand bequem zu leben. Im Gegensatz, nur 22 Prozent schätzten ihre aktuellen Lebenshaltungskosten.

Es ist nie zu spät, mit dem Sparen zu beginnen, und es ist auch nie zu früh. Aber Sie brauchen ein Budget, um zu zeigen, wie weit Sie gekommen sind und wohin Sie wollen. Es ist für alle wichtig zu lernen, wie man mit dem Sparen für den Ruhestand beginnt. Es gibt viele Möglichkeiten, wie Sie für den Ruhestand sparen können – 401(k)-Konten, IRA-Konten, Sparkonten, und so weiter.

Unter, Wir werden besprechen, wie Sie für den Ruhestand sparen können, der beste Weg, um für den Ruhestand zu sparen, wann man mit dem Sparen für den Ruhestand beginnen sollte, und mehr. Sie können die folgende Liste verwenden, um zu einem Abschnitt zu springen, der Sie interessiert. oder lesen Sie es sich durch, um mehr über das Sparen für den Ruhestand zu erfahren. Schau mal!

- Schritt eins:Berechnen Sie, wie viel Sie für die Altersvorsorge benötigen

- Verschiedene Rentenkonten

- Wie viel Geld sollten Sie nach Alter gespart haben

- Schritt 2:Erstellen Sie ein Budget für den Ruhestand

- Schritt drei:Erwägen Sie Investitionen zur Ergänzung der Altersvorsorge

- Zusätzliche Tipps zum Sparen von Geld für den Ruhestand

- Wichtige Erkenntnisse zum Sparen für den Ruhestand

Schritt eins:Berechnen Sie, wie viel Sie für die Altersvorsorge benötigen

Die Ausgaben können bei der Pensionierung nicht gleich sein. Vielleicht ist Ihr Haus bis dahin abbezahlt, aber die Lebenshaltungskosten werden sicherlich höher sein. Wenn Sie reisen möchten, du brauchst mehr Einsparungen. Die Berechnung der Altersvorsorge erfordert viele Überlegungen. Der sicherste Ansatz ist es, großzügig zu sein, da es nie eine schlechte Sache sein kann, mehr zu haben, als man braucht.

Wenn es darum geht, Geld für den Ruhestand zu sparen, Es ist eine gute Idee, zunächst Ihre Wünsche und Bedürfnisse zu unterscheiden. Sicher, ein Anwesen in Masserati und direkt am Strand klingt nach einer großartigen Möglichkeit, Ihre Sonnenuntergangsjahre zu genießen. aber werden Sie genug Geld haben, um die Nebenkosten zu bezahlen, Grundsteuern, und Essen?

Das Arbeitsministerium schätzt, dass Sie etwa 70 bis 90 Prozent Ihres Vorruhestandseinkommens benötigen, um im Ruhestand bequem zu leben. Die Budgetierung für den Ruhestand kann Ihnen helfen zu bestimmen, wie viel Geld Sie sparen müssen, um bequem zu leben und vielleicht sogar etwas Neues zu investieren. wie ein Urlaub in Europa oder ein Pontonboot für den See.

Starten Sie Ihre Altersvorsorge, indem Sie Ihre Altersvorsorgeziele festlegen. Rechner für die Altersvorsorge, wie die von Kiplinger, erledigt die meiste Arbeit für Sie. Es enthält Felder, um den Betrag anzugeben, den Sie voraussichtlich an Sozialversicherungsleistungen und -investitionen erhalten. Fülle die Lücken aus, und der Rechner zeigt den geschätzten Betrag an, den Sie für Ihre Altersvorsorge benötigen.

Andere Möglichkeiten, Ihre Altersvorsorgeziele zu bestimmen, sind die Konsultation eines Finanzberaters, Ausfüllen eines Budgetierungsarbeitsblattes, oder die Hilfe eines Online-Budgetierungstools in Anspruch nehmen, wie die Mint-App.

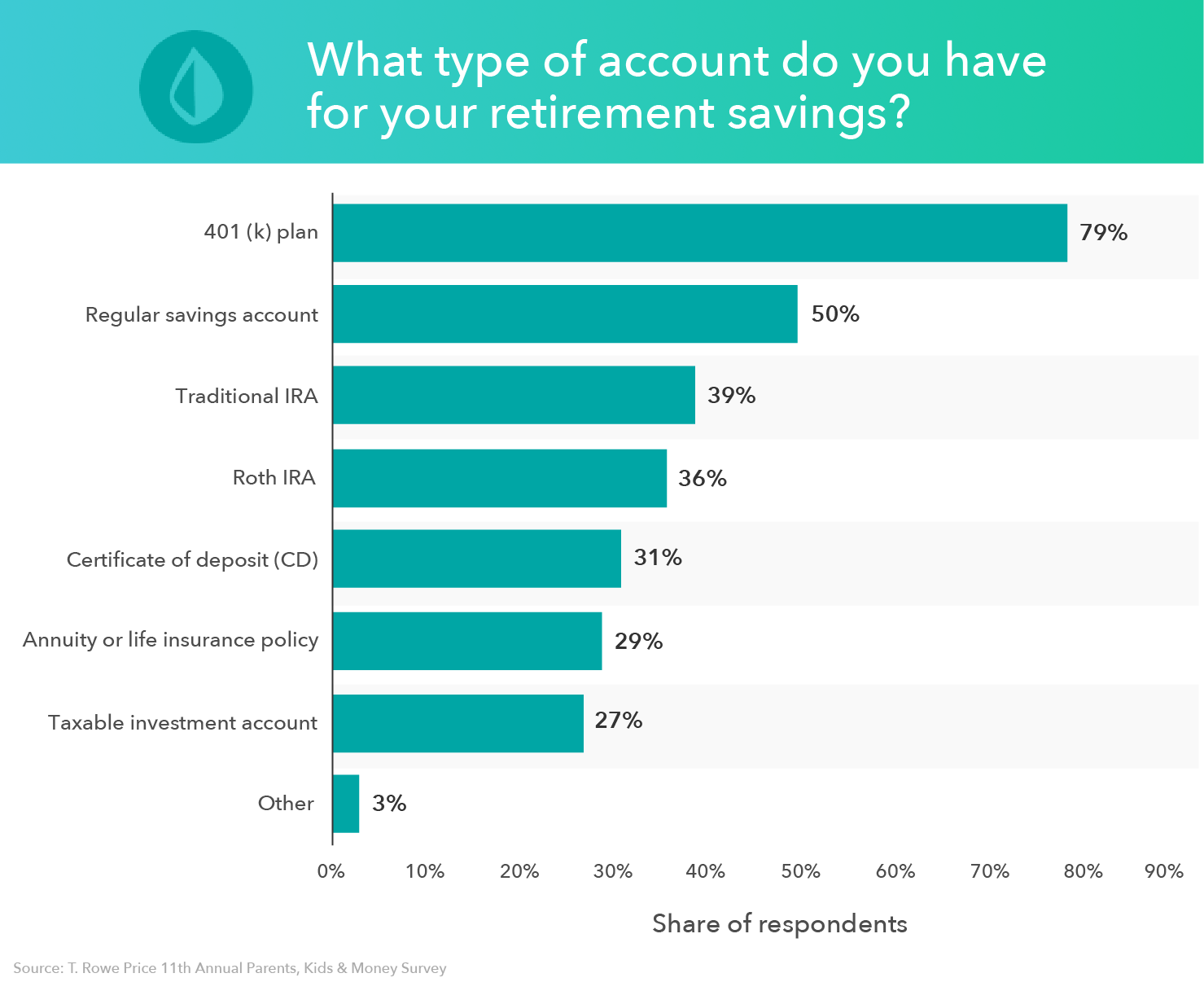

Verschiedene Rentenkonten

Wenn Sie berechnen, wie viel Altersvorsorge Sie benötigen, Es ist wichtig, Ihre Möglichkeiten zu kennen, wo Sie Ihr Geld sparen können. Viele Experten empfehlen Ihnen mindestens sparen 15 Prozent Ihres Jahreseinkommens vor Steuern um die empfohlene Ersatzquote von 70 Prozent zu erreichen.

Viele Rentenkonten setzen Grenzen, wie viel Sie jedes Jahr ansparen können. Es gibt jedoch einige verschiedene Altersvorsorgekonten, auf die Sie jährlich 15 Prozent Ihres Gehalts einzahlen können.

- 401(k): Ein 401(k) ist ein Rentenkonto, das von einem Arbeitgeber eingerichtet wird und es Arbeitnehmern ermöglicht, einen Teil ihres Lohns auf das Konto einzuzahlen. Einkünfte, die über ein 401(k)-Konto erzielt werden, werden nicht besteuert, bis sie im Ruhestand abgehoben werden. Einige Arbeitgeber bieten auch ein 401(k)-Match an, wo sie alle zusammenbringen, oder einen Teil Ihrer Beiträge.

Um das Beste aus Ihrem 401(k)-Plan herauszuholen, Investieren Sie bis zum Spiel und versuchen Sie, die Beitragsgrenze zu erreichen – solange Sie dies bequem tun können. Die jährliche Beitragsgrenze im Jahr 2019 beträgt 19 US-Dollar, 000. Wenn Sie 50 Jahre oder älter sind, Sie erhalten einen Nachholbeitrag von 6 $, 000, Das heißt, Sie können $25 beitragen, 000 zu Ihrem 401(k).

- Traditionelle IRA: Eine traditionelle IRA ist ein Ruhestandskonto, mit dem Sie Beiträge leisten können, die in diesem Jahr von Ihren Steuern abgezogen werden. Sobald Sie im Ruhestand Geld von Ihrem traditionellen IRA abheben, Sie müssen Einkommensteuer zahlen.

Jedes Jahr, Sie können bis zu $6 beitragen, 000 an Ihre traditionelle IRA, und $7, 000, wenn Sie 50 Jahre oder älter sind. Um das Beste aus Ihrer Altersvorsorge herauszuholen, Ziel ist es, die Beitragsgrenze zu erreichen.

- Roth IRA: Eine Roth IRA und eine traditionelle IRA sind sehr ähnlich. Der Hauptunterschied besteht darin, dass bei einem Roth IRA, Ihre Beiträge sind während des Steuerjahres, in dem Sie die Beiträge leisten, nicht abzugsfähig. Jedoch, Dies bedeutet, dass, wenn Sie im Ruhestand Geld von Ihrem Roth IRA abheben, sie werden nicht besteuert.

Wie bei einer traditionellen IRA, die Beitragsgrenze für 2019 beträgt $6, 000 und $7, 000, wenn Sie 50 Jahre oder älter sind. Ziel ist es, 6 $ zu spenden, 000, um das Beste aus Ihrem Ruhestand herauszuholen.

15 Prozent Ihres Jahresgehalts zur Altersvorsorge beizutragen, mag auf den ersten Blick eine entmutigende Aufgabe sein. aber Sie können näher sein, als Sie denken.

Wenn Sie 5 Prozent Ihres Gehalts zu Ihrem 401 (k) beitragen und Ihr Arbeitgeber 5 Prozent abgibt, Du bist schon bei 10 Prozent. Und wenn Sie die Beitragsgrenze für Ihre traditionelle oder Roth IRA erreicht haben und immer noch nicht 15 Prozent erreicht haben, Sie können zu Ihrem 401(k) zurückkehren und den Rest dort beitragen, solange Sie $19 nicht überschreiten, 000. Wenn Sie ein altes 401(k)-Konto haben, Sie können auch einen IRA-Rollover erhalten und diese Gelder auf ein IRA-Konto einzahlen, während Sie den steuerbegünstigten Status Ihrer Investitionen beibehalten.

Wie viel Geld sollten Sie nach Alter gespart haben

Die drängendste Frage, die viele Menschen haben, ist, wann sie mit dem Sparen für den Ruhestand beginnen sollten. Erinnern, wie wir schon sagten, Es ist nie zu spät oder zu früh, um den Ruhestand zu planen. Der beste Weg, um für den Ruhestand zu sparen, jedoch, soll früh beginnen. Das bedeutet, dass Sie später im Leben nicht so viel Geld beisteuern müssen.

So hoch sollte Ihre Altersvorsorge sein laut einem Bericht von T. Rowe Price:

- Alter 30: das ½-fache Ihres Gehalts

- Alter 35: 1 mal dein Gehalt

- Alter 40: 2 mal dein Gehalt

- Alter 45: 3 mal dein Gehalt

- Alter 50: Das 5-fache Ihres Gehalts

- Alter 55: Das 7-fache Ihres Gehalts

- Alter 60: 9 mal dein Gehalt

- Alter 65: Das 11-fache Ihres Gehalts

Schritt 2:Erstellen Sie ein Budget für den Ruhestand

Rentenrechner produzieren normalerweise einen enormen Dollarbetrag. 80 Prozent eines bescheidenen Jahresgehalts zu ersetzen, könnte eine Million Dollar an Ersparnissen oder viel mehr erfordern, wenn keine anderen erwarteten Einkommensquellen vorhanden sind. Das ist eine Menge Ersparnis, Wenn Sie es jedoch über viele Jahre verteilen, wird Ihr monatlicher Beitrag nicht so hoch sein.

Ein Rentenrechner kann Ihnen bei der Altersvorsorge helfen. Um ein Budget für den Ruhestand zu erstellen, bedenken Sie diese Faktoren:

- Fixkosten: Dies sind wiederkehrende Ausgaben, die sich nicht ändern. Beispiele für Fixkosten sind Miete, monatliche Rechnungen für Dienstleistungen wie Kabel, Mitgliedschaften im Fitnessstudio, und Handys, zusammen mit Versicherung und Steuern. Wenn Sie die festen Ausgaben kennen, die Sie im Ruhestand haben, können Sie berechnen, wie viel Geld Sie benötigen, um auszukommen.

- Freizeit: Der Ruhestand ist eine Zeit für Sie, um Ihren Leidenschaften und Hobbys nachzugehen. Egal, ob Sie die Welt bereisen oder Golf spielen, Legen Sie eine Schätzung beiseite, wie viel Geld Sie für Spaß und Hobbys benötigen.

- Medizinische Kosten: Bedauerlicherweise, Mit zunehmendem Alter steigt die Wahrscheinlichkeit gesundheitlicher Bedenken. Wenn Sie vor 65 Jahren in Rente gehen, wenn Sie Anspruch auf Medicare haben, Möglicherweise müssen Sie Ihre Krankenversicherung bezahlen. Stellen Sie sicher, dass Sie einen Notfallfonds für medizinische Ausgaben einrichten, falls gesundheitliche Bedenken auftreten.

Wenn Sie alle Ihre Ausgaben gezählt haben, Sie können selbst bestimmen, wie viel Geld Sie für den Ruhestand benötigen.

Jetzt ist es an der Zeit, zusätzliches Geld in Ihrem Budget zu finden, um es dem Ruhestand zu widmen. aber manchmal scheint nichts mehr übrig zu sein, nachdem die Rechnungen bezahlt sind. Das ist, wo Budget-Software, wie Mint.com-Produkte, kann helfen.

Indem Sie ein Konto eröffnen und alle Ihre Finanzdaten eingeben, Mint-Produkte können Ihnen dabei helfen, Geld zu finden und Möglichkeiten vorzuschlagen, es den Ersparnissen zuzuordnen. Zum Beispiel, Eine Übersicht über Ihre Ausgaben und Einnahmen kann ein Ungleichgewicht aufdecken, das Sie korrigieren können.

Mint.com kann Ausgabenmuster aufdecken, die Sie nicht kennen, und zeigen Ihnen, wie sie sich monatlich summieren. Mint kann auch Vorschläge machen, wenn Sie zu viel für Zinsen ausgeben, basierend auf einem anderen Kreditgeber oder einer Kreditkarte, die einen niedrigeren Zinssatz bietet. Jeder Cent, den Sie finden, kann zu einer wertvollen Altersvorsorge werden.

Jetzt ist die beste Zeit, um in die Spur zu kommen.

Schritt drei:Erwägen Sie Investitionen zur Ergänzung der Altersvorsorge

Wie das alte Sprichwort sagt, Ihr Geld sollte für Sie arbeiten. Wenn Sie Geld in eine Keksdose werfen, bleibt genau der eingesparte Betrag übrig. Auf einem verzinsten Sparkonto im laufe könnte es etwas mehr werden. Wenn Sie Ihr Geld wirklich wachsen sehen möchten, über eine Investition nachdenken.

Investitionen bergen immer Risiken, aber einige sind viel riskanter als andere. Wenn du jung bist, diese Chancen sind leichter zu ergreifen. Es bleiben noch Jahre, um sich von Kursverlusten an den Börsen und anderen Verlusten zu erholen. Wenn Sie dem Ruhestand näher kommen, Sie könnten erwägen, zu weniger riskanten Anlagen zu wechseln, um Ihr Geld sicherer zu halten.

Zusätzliche Tipps zum Sparen von Geld für den Ruhestand

Das Einzahlen von Geld in vom Arbeitgeber gesponserte 401(k)-Pläne und IRAs sind nicht die einzigen Optionen, die Sie haben, um Geld für den Ruhestand zu sparen. Abgesehen davon, dass Sie Ihr Geld investieren, Sie können ein paar Änderungen Ihres Lebensstils vornehmen, um Ihr Notgroschen zu erhöhen. Dol.gov bietet eine hervorragende Veröffentlichung zur Altersvorsorge mit Arbeitsblättern und Informationen zur Budgetierung für den Ruhestand und zum Aufspüren von Ausgaben.

Weitere Schritte, die Sie unternehmen können, um Geld für den Ruhestand zu sparen, sind:

- Verfolgen Sie Ihre Ausgaben: Mit einer Budgetierungs-App wie Mint, Sie können Ihre Ausgaben verfolgen, um zu sehen, wohin Ihr Geld fließt. Vermeiden Sie es, Geld für unwichtige Dinge auszugeben, wie jeden Abend zu einem schicken Abendessen auszugehen oder jeden online angebotenen Streaming-Dienst zu abonnieren. Sie werden überrascht sein, wie viel Sie sparen können, indem Sie Impulskäufe und teure Dienstleistungen eliminieren.

- Nutzen Sie Ihr Gesundheitssparkonto (HSA): Wenn Ihr Arbeitgeber eine Krankenversicherung mit hohem Selbstbehalt (HDHP) anbietet, die mit einem HSA ausgestattet ist, Sie können erwägen, bis zur Beitragsgrenze von 3 USD zu spenden, 500 (Einzelperson) oder $7, 000 (Familie. Warum? HSAs können Ihre aktuellen und zukünftigen medizinischen Kosten decken, und Gelder gehen direkt von der Gehaltsabrechnung auf Ihr Konto. HSA-Beiträge sind auch vor Steuern und steuerlich absetzbar, d.h. wenn Sie eine Auszahlung für eine qualifizierte Ausgabe vornehmen, du wirst nicht besteuert.

- Begleichung Ihrer Schulden: Schulden zu machen kann viel Geld kosten. Nicht nur das Hauptsaldo ist etwas, worüber man sich Sorgen machen muss, Aber die Zinsen, die Sie anhäufen, können schädlich sein, auch. Begleichen Sie Ihre Schulden so schnell wie möglich, wie Kreditkartenschulden, Ihre Hypothek, Studiendarlehen, und Autokredite ermöglichen es Ihnen, mehr Geld in den Ruhestand zu stecken, anstatt die Zinsen zu erhöhen.

Wichtige Erkenntnisse zum Sparen für den Ruhestand

- Viele Amerikaner sind nicht vollständig auf den Ruhestand vorbereitet und haben nicht genug Geld, um nach ihrer Pensionierung bequem zu leben.

- Es wird empfohlen, jedes Jahr mindestens 15 Prozent Ihres Gehalts auf Ihr Alterskonto einzuzahlen.

- Der beste Weg, um für den Ruhestand zu sparen, besteht darin, die vielen Sparkonten zu nutzen. wie 401(k)-Konten und IRA-Konten.

- Bei herkömmlichen Rentenkonten Ihr steuerpflichtiges Einkommen wird um die Höhe Ihrer Beiträge gekürzt, eine schöne Steuererleichterung. Rother Konten, auf der anderen Seite, erhebt Steuern auf Ihre Beiträge, wenn Sie diese leisten, ermöglicht Ihnen jedoch, im Ruhestand steuerfrei Geld abzuheben.

- Eine frühzeitige Budgetierung für den Ruhestand kann Ihnen dabei helfen, Ihre Sparziele im Auge zu behalten.

- Die Investition in Aktien und die Diversifizierung Ihres Portfolios sind eine großartige Möglichkeit, Ihre Altersvorsorge zu ergänzen.

- Verfolgen Sie Ihre Ausgaben, Nutzen Sie Ihr Gesundheitssparkonto, und die Schuldentilgung sind weitere Möglichkeiten, für den Ruhestand zu sparen.

Der Ruhestand soll Spaß machen. Wenn Sie lernen, wie Sie Geld für den Ruhestand sparen können, können Sie Ihre Ruhestandsjahre in vollen Zügen genießen. Der beste Weg, um das Beste aus Ihrer Altersvorsorge herauszuholen, besteht darin, im Voraus zu planen und sich auf lange Sicht an diese Pläne zu halten.

Mint.com bietet preisgünstige Produkte, die die Budgetierung und das Sparen vereinfachen. So können Sie sicher sein, dass Sie immer an der Spitze des Spiels sind.

Melden Sie sich noch heute für ein kostenloses Konto an und sehen Sie, wie Mint.com Ihre Altersvorsorge unterstützen kann.

Quellen :Transamerica Institut | Arbeitsministerium | Kiplinger | Investopedia | Zentrum für Rentenforschung am Boston College | IRS | T. Rowe Preis | Das Gleichgewicht | US-Gesundheitsministerium | US-Nachrichten und Weltbericht |

-

Wie stark kann der Wert eines Eigenheims jährlich steigen?

Sollen Immobilien nicht im Wert steigen? Historisch, Immobilienwerte in den Vereinigten Staaten haben eine stetige jährliche Wertsteigerung erfahren. Obwohl in den letzten Jahren auf vielen Märkten

-

Wie lange dauert es, nach der Refinanzierung ein Treuhandkonto zurückzubekommen?

Ihr ehemaliger Kreditgeber schuldet Ihnen wahrscheinlich Geld, wenn Sie vor der Refinanzierung Ihrer Hypothek ein Treuhandkonto hatten. Weniger sicher ist die genaue Bearbeitungszeit eines Rückerstatt

-

Warum Walmart Stock die perfekte Call-Option ist Jetzt spielen

Die Anzahl der verschiedenen Möglichkeiten, eine Aktie zu handeln, kann einige Anleger einschüchtern. Bevor Sie jedoch entscheiden, welche spezifischen Optionen Sie kaufen oder verkaufen möchten, Der

-

Die Kita-Debatte:Ein zweischneidiges Schwert

Wie viele von euch wissen, mein Mann hatte eine Karrierekrise, die ihn letzten Sommer mehrere Monate arbeitslos machte. Es war gruselig, Aber wir haben viel aus dieser Erfahrung gelernt – einschließli

Finanzen

-

Braucht Ihr Teenager wirklich eine Kreditkarte?

Braucht Ihr Teenager wirklich eine Kreditkarte? Ihrem Teenager eine Kreditkarte zu geben, mag wie ein beängstigender Vorschlag erscheinen, aber es könnte der sicherste Weg sein, ihnen etwas über Kredite beizubringen. Kreditexperte John Ulzheimer sa...

-

5 Gründe, warum Schreiner eine Haftpflichtversicherung brauchen

5 Gründe, warum Schreiner eine Haftpflichtversicherung brauchen Nach Angaben des US-amerikanischen Bureau of Labor Statistics 2019 gab es über eine Million Tischlerjobs, und es wird nicht erwartet, dass sie in naher Zukunft abnehmen werden. Viele gelernte Tischler...

-

Was ist der Standardmeilensatz?

Was ist der Standardmeilensatz? Ein Standardmeilensatz ist der Dollarbetrag pro Meile, den der Internal Revenue Service (IRS) bei der Berechnung der abzugsfähigen Kosten für die geschäftliche Nutzung von Kraftfahrzeugen auferlegt. D...

-

Was ist Umsatz vs. Einkommen?

Was ist Umsatz vs. Einkommen? Dieser Leitfaden bietet einen Überblick über die Hauptunterschiede zwischen Einnahmen und Einnahmen. UmsatzUmsatzUmsatzUmsatzerlöse sind die Einnahmen, die ein Unternehmen aus dem Verkauf von Waren od...